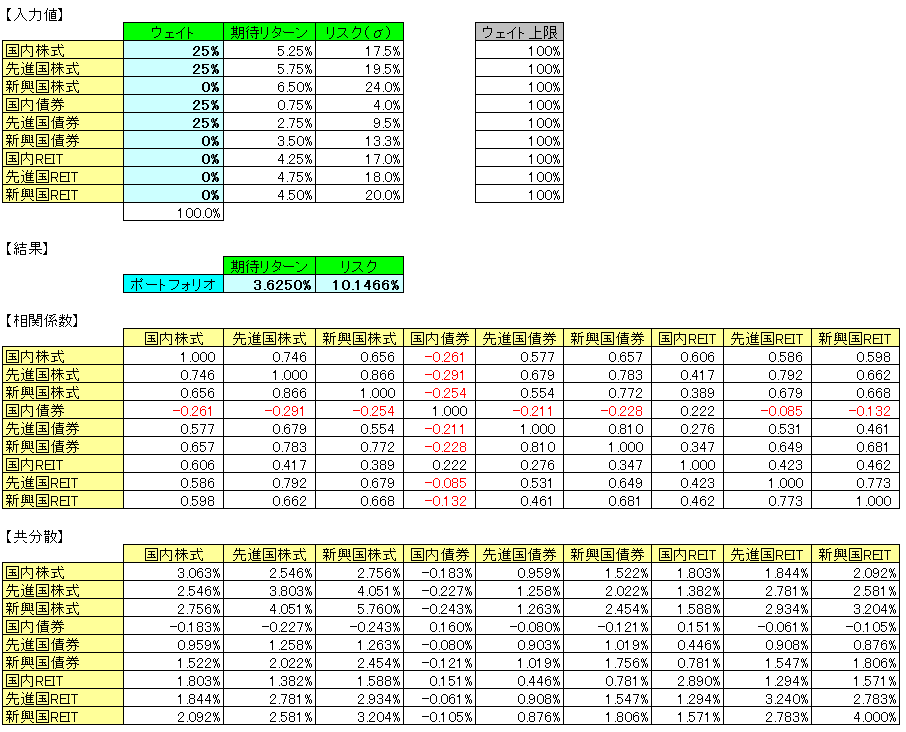

アセットクラス毎の「期待リターン」「リスク(σ)」およびそれぞれの間の「相関係数」を自分で好きに決めたので、山崎元さんのサイトと「kazuの金融ブログ」さんのサイトを参考にして、ポートフォリオで合成される「期待リターン」と「リスク(σ)」を計算するツールをMSエクセルで作ってみました。

先ほどの表に、アセットクラスの購入割合を意味する「ウェイト」列を加え、「相関係数」の表を移動し、相関係数と「リスク(σ)」に対応した「共分散」の表を加えると、ポートフォリオ全体の「期待リターン」と「リスク」が求められるスプレッドシートが完成します(私の統計学に対する理解不足と計算ミスがなければちゃんと動くはず…)。

「国内株式25%・先進国株式25%・国内債券25%・先進国債券25%」を購入した場合のリスクは10.15%、リターンは3.63%になります。

先ほどの値(リスク9.9%・リターン4.0%)と違うのは、「期待リターン」「リスク(σ)」「相関係数」の前提が違うから当然ですね。問題ありません。

でも、それなりに近い結果になっていて少し安心しました。

リスクを決める

トマ・ピケティさんが言っているように資産運用でざくっと年5%のリターンだとすれば、リスク(標準偏差)が15%だと、約95%の確率(2σ)で最大25%ぐらいまで損をするということです(=15×2-5)。

約99%の確率(3σ)まで広げれば最大40%ぐらの損失になります(=15×3-5)。

でも、年5%のリターンがあると考えれば、超単純計算で(厳密ににいうと間違いですけど)、8年間の我慢をすると40%の損失は取り戻せると考えれば「リスク(σ)15%」は許容範囲なので個人的にこの数値(標準偏差15%)に決めました。

生活資金をホールドしてるし、運用資金における現金比率もそれなりに考えているので、これぐらいのリスクは取ってもいいかな、と。

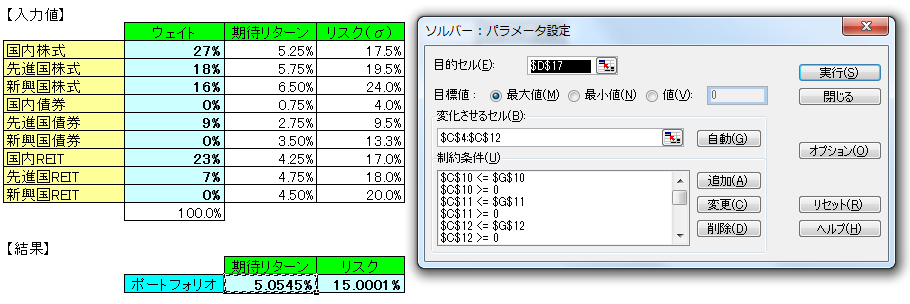

ソルバーで最適解を見つける

リスクを15%に固定して期待リターンが最大になるようにソルバーを使うと、下記のように「期待リターン5.05%・リスク15.00%」となりました。

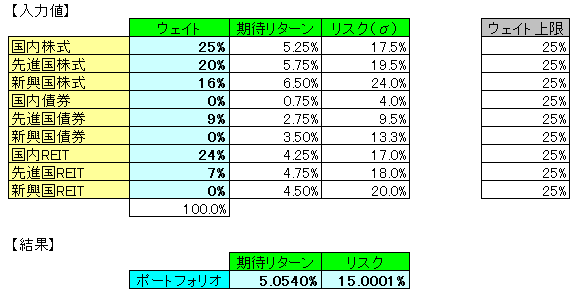

1つのアセットクラスのウェイトが高過ぎるのも嫌なので、各アセットクラスの上限を25%に設定し、もう一度ソルバーを実行すると、下記のように「期待リターン5.05%・リスク15.00%」となりました(端数処理をしているので一見同じ値に見えますが微妙に数値は違っています)。

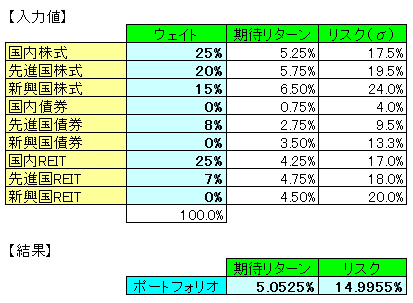

最終的にウェイトを丸めて微調整すると、下記のように「期待リターン5.05%・リスク15.00%」となりました(これも同じく微妙に数値は変化しています)。

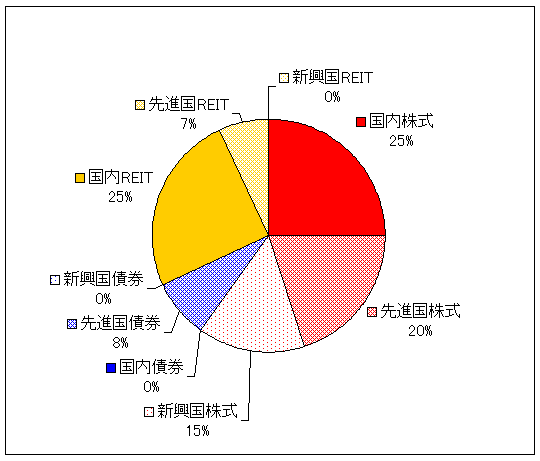

円グラフにするとこんな感じです。

ちなみにmyindex.jpさんのツールを使うと、同じウェイトで「平均リターン5.9%・リスク15.3%」でした。

パラメータとしての「リスク(σ)」と「相関係数」は似たようなデータを使っているので「リスク」は近い値(15.0%と15.3%)になりましたが、パラメータとしての「期待リターン」は私が自分の好きな値にしたので多少の乖離(5.05%と5.9%)は仕方ないところです。

結果に納得できるか

最適解を求めるためにソルバーを使ったとしても、それはあくまでツールでしかありません。

問題は、その結果に自分が納得できるか否かだと思います。

そういう視点から結果を見ると、地域別のウェイトで見ると、国内50%・海外50%の比率になりました。

日本円をどこまで信用するかという問題を含めて、これぐらいの海外資産を保有するのは悪くはないと思います。

個々のアセットクラスを見ると、よくネットで目にする専門家の方々の推奨ポートフォリオに比べて、不動産投資信託(リート)の割合が高いかもしれません。

国内リート25%・先進国リート7%を合計すると32%で全体の1/3近くになりますが、個人的にはリートを好きなので、これにも不満はありません(もともと不動産は歴史のある投資対象ですし、自分としても会社員の間に節税も兼ねて不動産投資をしたかったのですが、「借金をするな」という親の戒めを守っていた次第ですので)。

そういうわけで、私の投資資金10,000ポイントのうち、現金以外の6,000ポイントで上記の資産を購入することにします。

(続きます)