原題は『SECTOR ROTATION OVER BUSINESS CYCLE A REAL TIME INVESTMENT STRATEGY?』(英文)。著者は、Sami FAKHOURI 氏/Sofiane ABOURA 教授。

以下、個人的な備忘録。

概要

多くの投資家は、景気循環の段階に応じて投資対象のセクターを変更する戦略(セクターローテーション戦略)が有益であり、市場を超える利益(超過収益)を得ることができると考えている。

他方、アカデミックな世界(たとえば大学教授など)では効率的市場仮説が主流であり、セクターローテーション戦略を実施しても超過収益を得ることは出来ないと考えている。そのため、ほとんど注目されることはない。

著者(FAKHOURI)は、市場で広く採用されている従来型のセクターローテーション戦略 [Stovall 1996] を検証した。

検証結果は、超過収益を示したが、統計的には有意ではなかった。セクターローテーション戦略はシステマチックに市場をアウトパフォームすることの証明に失敗。したがって、効率的市場仮説に対する明確な反証にはならなかった。

株式投資業界

1998年にフィデリティが最初のセクターETFを発売し、それ以降、株式の投資業界ではセクターローテーション戦略が人気の1つになった。

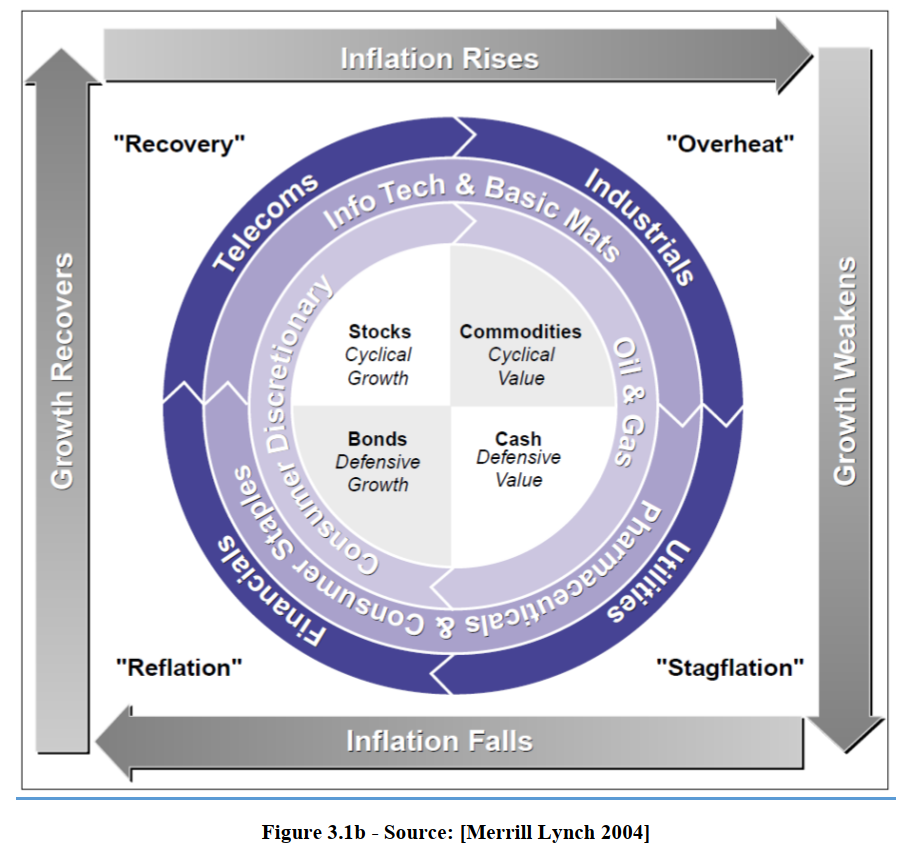

資産ローテーションとセクター戦略を結びつけたイメージ図はたとえば下記のとおり。

※メリルリンチ(下側)の投資時計には中央に資産クラス(債券・株式・商品・現金)が追加されている。

セクターローテーション戦略に対して、セクター間の違いが小さくなっていたり投資期間が短すぎるなどの理由により実用的ではないと考える一部のファンドマネージャーが存在するが、今でもセクターローテーション戦略は投資家の間に広く受け入れられている。

ハロウィン効果+セルインメイ

株式投資では、夏よりも冬のほうがリターンが大きい傾向がある(統計的に有意)。しかし一般消費財とヘルスケアのセクターの傾向は小さい(夏も冬も大差がない)。

なので、5月から10月まで生活必需品50%とヘルケア50%を購入し11月から4月まではS&P500を購入すると、S&P500を持ち続けるよりもリターンは大きい(最大はS&P500イコールウェイト)。

逆張りセクターローテーション(メリルリンチ)

S&P500の中で前年のパフォーマンスが最悪のセクターを大量に多めに購入する戦略。当該セクターが回復するまで保有量は維持。リバランスは毎年行なう。

モメンタムセクターローテーション(メリルリンチ)

S&P500の中で前年のレラティブストレングスが強い(モメンタムが強い)セクターを多めに購入する戦略。当該セクターのモメンタムが続く限り保有量は維持。リバランスは毎年行なう。

アカデミック業界

学者の間では効率的市場仮説が依然として有力。

しかし、経済変数(配当利回り・企業規模・価値・金利等)を元に(効率的市場仮説では不可能とされている)株価の動向を予想する多くの取り組みも成されている。

セクターローテーション戦略の検証方法

下記の仮説を検証するために定量的な分析を実施する。

- 帰無仮説(H0):セクターリターンは景気循環とは無関係。

- H1:セクターリターンと景気循環の間にはシステマティックな関係が存在。

- H2:景気循環に応じたセクターローテーションによりシステマティックな超過収益が発生。

- H3:セクターローテーションはシステマティックな超過収益を発生させるリアルタイムな投資戦略。

米国市場において1982年から2015年まで33年間のデータを使用し、景気循環はリアルタイム性を重視して(1970年代初頭に最初に開発された)「OECDのCLIシステム」を使用する。

結果

景気循環を、

- フェーズ1(回復)

- フェーズ2(拡張)

- フェーズ3(下降)

- フェーズ4(スローダウン)

のフェーズに分けて分析したところ、フェーズ3(下降)以外の3フェーズで超過収益を得た。しかし、ボラティリティ(標準偏差)が大きい傾向があった。そのため、リスク調整後リターンを用いてセクターローテーション戦略を検証したところ、戦略の有効性を示す根拠は得られなかった。

また、2012年から2018年8月までのリアルタイムの景気循環データ(OECDのCLIシステム)を使用して検証したところ、4フェーズのうち3つのフェーズでボラティリティが高いにもかかわらず、市場平均をアンダーパフォームした。

結論として、帰無仮説(H0)を棄却することも、H1・H2・H3を受け入れることもできなかった。

※要するに「セクターローテーション戦略で超過収益を得られるとは言えない」ということ。

読後感

本論文は、推測になりますが、おそらく Sami FAKHOURI 氏による博士論文相当で Sofiane ABOURA 教授が指導教員。関連する多くの先行研究を参照していて真っ当な分析だと思います。

そもそもは、個人的に「セクターローテーション戦略は本当に有効か?」という疑問が出発点で、ネットで情報を探してたまたま見つけた論文です。

本論文でも投資業界の営業ネタの例が幾つか引用されていますが、「セクターローテーション戦略」は一見すると本当に儲けられそうな感じがします。というか、投資業界では当然に効果的な戦略であるという前提で話が進んでいます(苦笑)。

しかし、冷静に考えて見ましょう。

他のアノマリーと同じく、もし本当に必勝法があれば、多くの投資家がその必勝法のマネをするので、その優位性はほぼゼロになる(もはや必勝法ではなくなる)、というのが運命です。だから、ウォーレン・バフェットもジョージ・ソロスも決して自分の手の内は見せません。驚異の勝率を出し続けているメダリオン・ファンドのジェームズ・シモンズも同様です。

例外があるとすれば、例えば小型株効果のようにマネをするのが難しいアノマリー(大量購入できないのでペイしない)とか、1月効果のように大規模に動くアノマリー(節税や化粧のために一斉に動くのでチャンスが残る)など、経済合理的な障壁があるケースに限定されます。

なので、昔から喧伝されているセクターローテーション戦略が(かつては有効なアノマリーであったとしても)今も効果があるとは考えにくく、それについて分析している最近の書籍や論文を探していたという次第です。

学術論文を書く立場としては「効率的市場仮説の反証を見つけた!」というアカデミックレコードがベストな訳で、本論文の著者もその線(セクターローテーション戦略は有効)で頑張ったのですが、結局はダメだったということになります。ご苦労様でした(感謝)。

(了)