知り合いが「株が下がると怖いので買った日のうちに売ることが多い」と云うので、「それだとリスクプレミアムが貰えないので儲からないでしょ?」と質問を返して、ふと、ある素朴な疑問が浮かんだ。つまり「リスクプレミアムはいつ発生するのか?」という疑問である。

リスクプレミアム

まずリスクプレミアムとは何かをざくっと説明すると、

- 人は損をするのを嫌がる。1/2の確率で1000円を貰うよりも、確実に500円を貰うほうが嬉しい。

- 投資をすると損をすることがある。なので投資を嫌がる人が多い。

- そのため、より多くの人に投資してもらうためにはリターンを多めに出す必要がある(例えば500円を出資してもらうために、1/2の確率でリターンを1100円にする)。

- この「多めのリターン」が超過リターンであり、リスクプレミアムに相当する(上記の例だと期待値は550円なので、超過リターンは50円)。

という話になる。逆に、投資をする人の立場からいえば、

- 投資をすると損をする可能性があるので怖いけど、我慢して投資を続けるとご褒美としてリスクプレミアムをもらえる

というわけだ。「損をする可能性=リスク」で「ご褒美=プレミアム」なので「リスクプレミアム」だと覚えてもいい。平たくいえば「ハイリスク・ハイリターン」という話でもある。

リターンの蓄積

株価は上がったり下がったりする。しかしトレンドとしては右肩上がりになる。トマ・ピケティ(『21世紀の資本』)によれば、株式投資の期待リターンは歴史的に年7%から8%で推移してきたが近年は減少傾向が見られるので、ここでは仮に年6%とする。これを365日で割れば、

- 6%÷365≒0.016%

なので、理論的には、株を1日我慢して保有するごとに0.016%増えるという計算になる。より正確な計算をすると、

- 1.06^(1/365)-1=0.01596%

となるが結果は同じ。

株式投資では、1日の期待リターン0.016%が毎日積み重なって1年間で6%のリターンが期待できる。

リスクプレミアムはいつ発生するのか?

そこで、冒頭の「リスクプレミアムはいつ発生するのか?」という疑問に突き当たる。リスクプレミアムは、1日を通して平均的に発生するのか、あるいは株式市場が開く前なのか、場中なのか、閉まった後なのか?

リスクプレミアムが「怖いけど我慢して投資し続けたご褒美」であると考えるなら、株価が大きく変化する時間帯の方がそうでない時間帯よりも人々は保有したくないと思うので、そういう時間帯にリスクプレミアムが大きくなると考えられる。

効率的市場仮説によると、株価は情報を瞬時に織り込んで形成される。そして、個別銘柄の情報や経済指標などの情報は場中を避けて平日なら午後3時以降に公表されることが多い。そう考えると、実は午前9時から午後3時の間(場中)よりも、それ以外の時間帯の方がリスクプレミアムが大きく付与されると考えるのが自然だろう。もちろん、週末も後者に属する。これらの時間帯を仮に「宵越し」と呼ぶことにする。具体的には、終値から翌営業日の始値の間の時間帯になる。

VTI(全米株式インデックスETF)

米国インデックスとして著名なETFであるVTIの過去データを使用して、上記の分析をしてみたい。

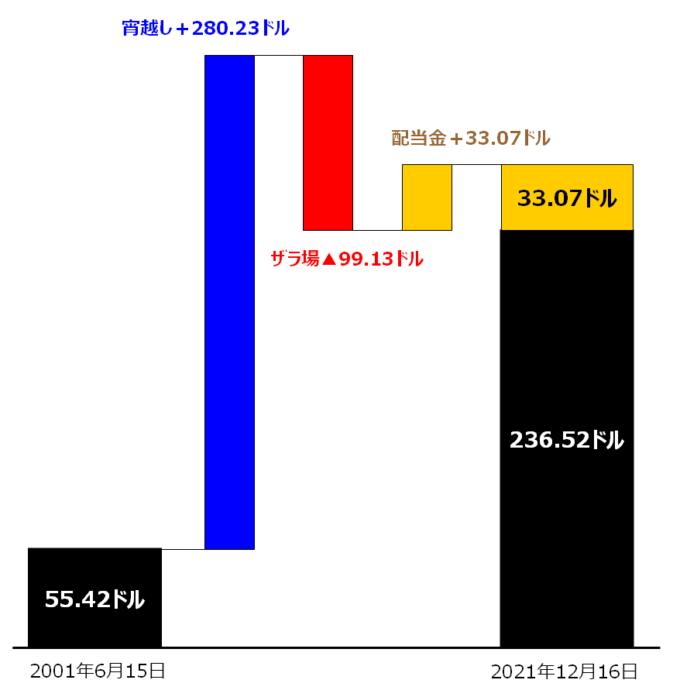

この期間のVTIは、

- 2001年6月15日の始値:55.42ドル

- 2021年12月16日の終値:236.52ドル

- この間の配当金:33.07ドル(再投資しない単純合計)

なので、55.42ドルの株価は20年余りの間に181.09ドル上昇して236.52ドルになり、配当金は別途33.07ドルを受け取っていることになる。この値上がりした181.09ドルについて、

- ザラ場:営業日の始値から終値まで

- 宵越し:終値から翌営業日の始値まで

の2つに分けて内訳を見ると

- ザラ場:-99.13ドル

- 宵越し:+280.23ドル

であった。

ここから、宵越し(終値から翌営業日の始値まで)の間にリスクプレミアムが積み重なって株価は上昇し、逆にザラ場(営業日の始値から終値まで)の間は株価が下落していることが分かる。

宵越しのリスクプレミアムの方がザラ場のそれよりも大きいことは予想通りであった。

驚きなのは、ザラ場のリターンがマイナスであるということである。なぜなら、従来、「株式インデックスのバイ・アンド・ホールド戦略」が鉄板の投資戦略であると考えられていたが、実は「株式インデックスを引けで買って翌営業日の寄りで売ることを繰り返す戦略」の方が優れていることになるからだ。

以下、もう少し慎重に検証してみたい。

統計的分析

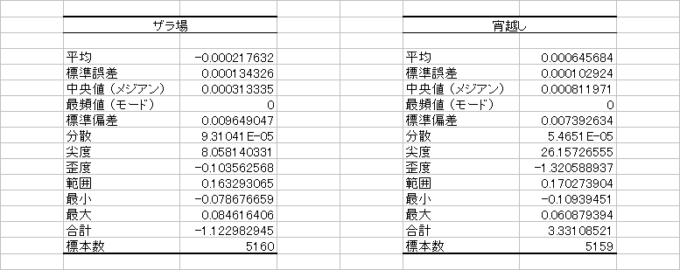

2001年6月15日から2021年12月16日までの営業日は5160日である。したがって、データの件数は、

- ザラ場:5160件

- 宵越し:5159件

となる。宵越しデータには配当金を含めている(理論的には、配当権利落ち日の始値は配当金の分だけ下落する)。

この5160日間で、

- ザラ場:-74.43%

- 宵越し:+2324.51%

となり、ザラ場は大きくマイナスとなり、宵越しは大きくプラスとなった。なお、この期間に、

- VTI(配当金込みのトータルリターン):6.17倍

- ザラ場×宵越し:(1-74.43%)*(1+2324.51%)=6.19倍

となり、ほぼ一致する(相違する理由は端数の誤差)。

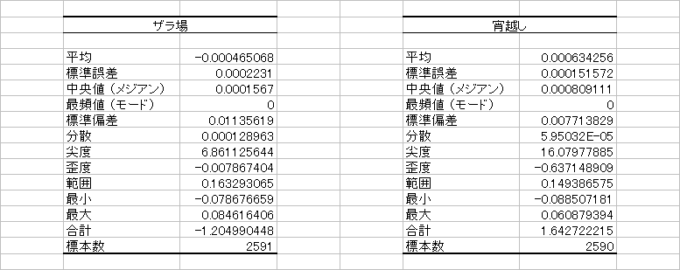

もう少し細かく、1日毎にザラ場と宵越しの株価の変化率(収益率)を分析すると、基本統計量は下記のようになる。

既に見たように、ザラ場の平均はマイナスで宵越しの平均はプラスになっている(ここでは対数収益率を用いていないので平均値は正確ではないが、ある程度の傾向は分かる)。

また、標準偏差はザラ場よりも宵越しの方が小さく、したがってリスクが少ないことが分かる(株式投資における「リスク」とは標準偏差のこと)。なお、この期間のVTI(をバイアンドホールドした時)の標準偏差は「0.012200587」であり、宵越しの方がリスクが小さいことにも注目したい。

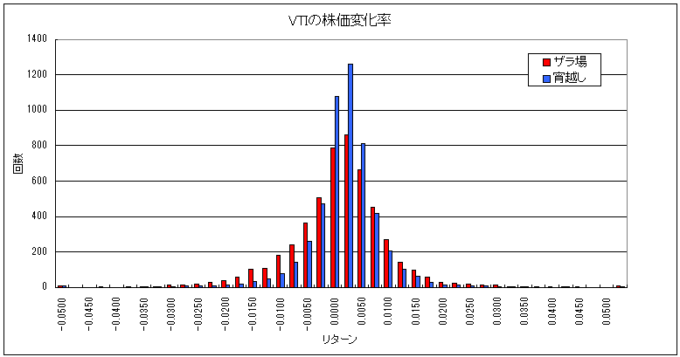

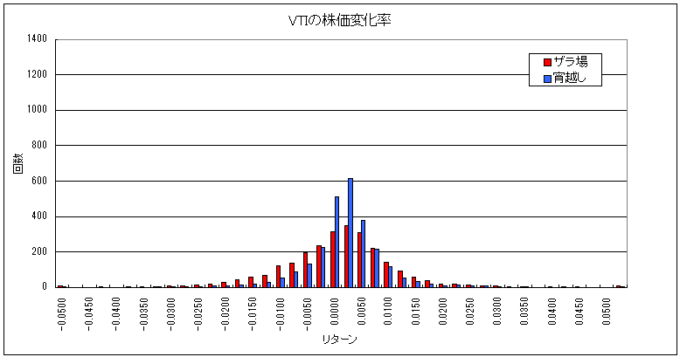

両者をヒストグラムで表示すると下図のようになる。目視からも、ザラ場よりも宵越しの方が株価上昇に貢献し、かつ、バラツキ具合も小さい(リスクが小さい)ことが分かる。

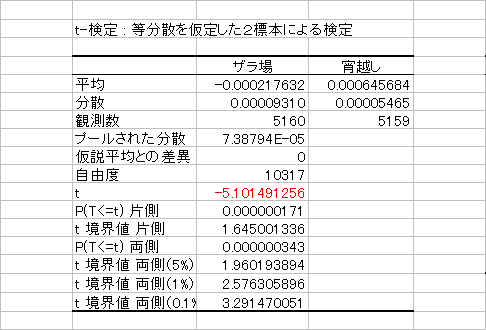

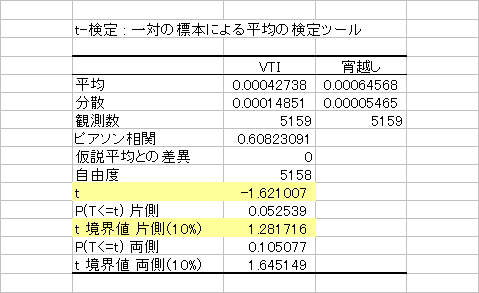

なお、「ザラ場と宵越しのリターンは違いがない」という帰無仮説は有意水準0.1%で棄却されるので、対立仮説(ザラ場と宵越しのリターンは違う)が正しいと結論付けられる。

ただし、「VTIと宵越しのリターンは違いがない」という帰無仮説は有意水準10%(片側)でやっと棄却できる程度なので、対立仮説(VTIと宵越しのリターンは違う)は正しいといえるものの、やや弱い(片側のP値は0.0525)。

投資結果

もし当初に10000ドルを保有し、始値で購入して終値で売却を繰り返した場合、20年余りで

- ザラ場:10,000ドル→2,557ドル(0.2557倍)

と大損している(年-6.43%のリターン)。デイトレードの期待値はマイナスになるということを意味する。逆に、終値で購入して翌営業日の始値で売却を繰り返した場合、

- 宵越し:10,000ドル→242,473ドル(24.2473倍)

と大きく儲けることができた(年+16.81%)。ちなみに、VTIのバイ・アンド・ホールドであれば、

- VTI:10,000ドル→61,766ドル(6.1766倍)

であった(年+9.28%)。

VTIのオーバーナイト投資法(宵越し)はVTIのバイアンドホールドよりもリスクが小さい(標準偏差が小さい)にもかかわらずリターンは1.81倍とアウトパフォームしている。VTIは全米株式インデックスなので、それよりも低リスク高リターンの投資方法は理論的には考えにくく、「アノマリー」の1つだと考えられる。

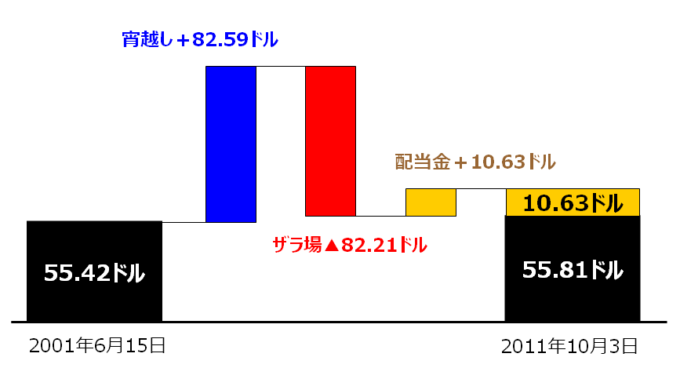

VTI(株価が上昇しなかった期間)

ここで1つの疑念がある。「上記の結果は、たまたま右肩上がりだったからではないか?」

そこで2001年6月15日から2011年10月3日までのデータで同じ分析をした。チャートを見ると分かるとおり期首と期末の株価はほぼ同じである。

この時もやはり宵越しでプラスになるがザラ場でマイナスになっている。

統計基本情報とヒストグラムも同様の結果となった。

つまり、VTIに関して、このように「引けで買って寄りで売る」あるいは「終値で買って始値で売る」ことによって、株価上昇局面でなくともVTIそのものを容易にアウトパフォームすることが可能だと考えられる。

TOPIX(東証株価指数)

さらに他の疑念として、「日本株の場合は違うのではないか?」も考えられる。

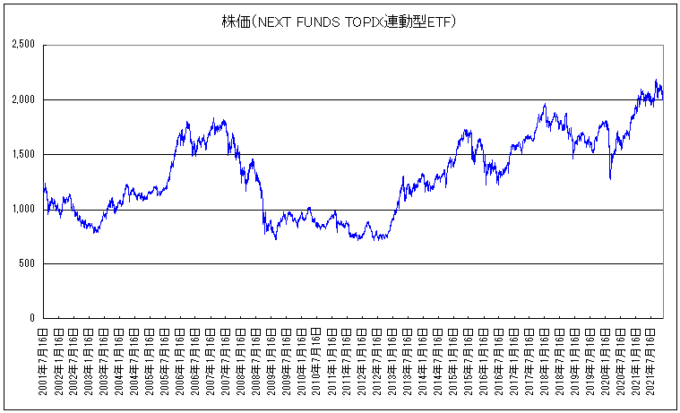

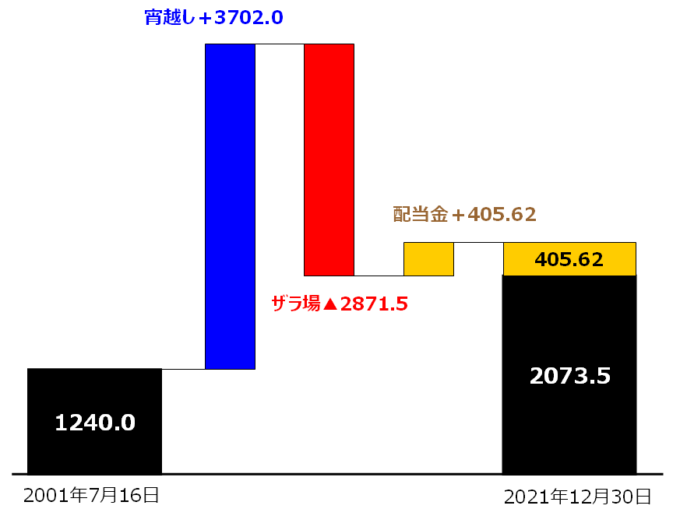

そこで2001年7月16日から2021年12月30日までの「NEXT FUNDS TOPIX連動型ETF(1306)」のデータを使って分析をした。

この間のTOPIX連動型ETF(1306)の全体イメージは下記のとおりとなった。ここでも、ザラ場はマイナスだが宵越しは大きくプラスになって、その結果として最終的にはプラスになっている構造はVTIと同じである。

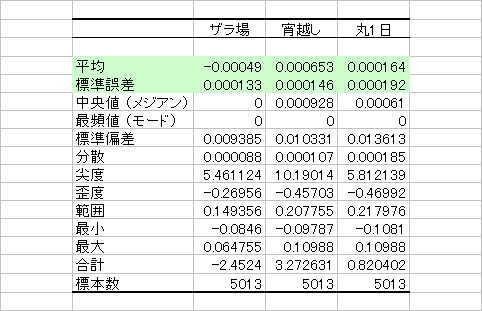

ザラ場、宵越し、および丸1日(終値で買って翌営業日の終値で売る)の統計基本情報は下記のとおりである。

上記VTIと異なり、TOPIX連動型ETF(1306)では、それぞれのリターンを対数収益率で分析した。したがって、上記の「平均」は1日あたりのリターン(対数収益率)を示し、「標準偏差」は同様にリスクを示している(正確に言えば休場日を跨ぐ日が存在するので「宵越し」と「丸1日」については1日ではなく売買セットの1件)。

ここから言えることは、

- リターン:宵越し >> 丸1日 >> ザラ場

- リスク:丸1日 > 宵越し > ザラ場

であり、宵越しは丸1日(バイアンドホールド)よりもローリスク・ハイリターンということである。

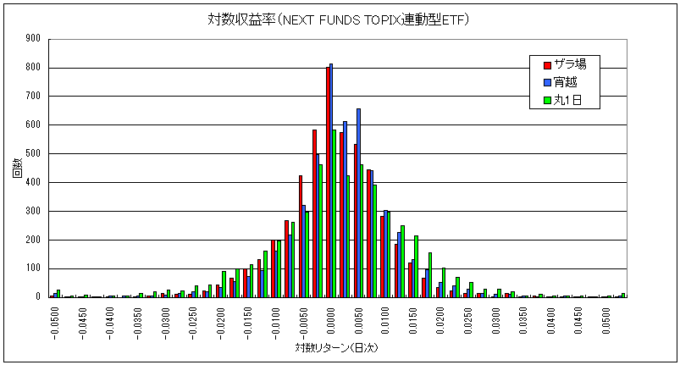

ヒストグラムは下図のとおりとなった。ザラ場のリターンが悪いことと、丸1日のリスクが大きいことが目視でも理解できる。

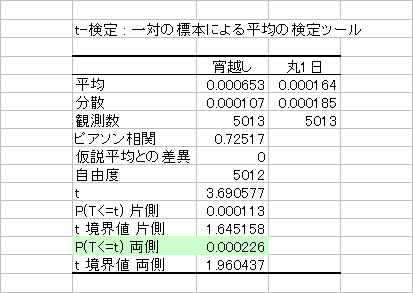

次に、「TOPIX連動型ETF(1306)」をオーバーナイトで売買した場合(宵越し)とバイアンドホールドで長期保有した場合(丸1日)をt検定した。

両側のP値は0.000226となり、「宵越しのリターンと丸1日のリターンには違いがない」という帰無仮説は棄却され、両者には有意な差があると結論できる。

両者の年間リターンを対数収益率から通常の収益率に戻して計算すると、

- 宵越し(オーバーナイト):年17.4%

- 丸1日(バイアンドホールド):年4.10%

となり、前者は後者の4.24倍となった。

つまり、「TOPIX連動型ETF(1306)」に関しても、このように「引けで買って寄りで売る」こと(オーバーナイト投資)によって、長期保有(丸1日。バイアンドホールド)を低リスクで大きくアウトパフォームできるという結論になる。

なお、蛇足ではあるが、「そもそもTOPIX連動型ETF(1306)は株式指数としてのTOPIXを上手くトラッキングできていないのでは?」という見方もある。念のために両者を比較すると下図のようになり、目視の範囲では、トラッキングエラーは大きな問題とはならない。

補足

実践

この「引けで購入+翌営業日の寄りで売却」というオーバーナイト投資法を実践に移すときの懸念点は「取引手数料」「平均取得単価」および「手間」である。

取引手数料については、オーバーナイト投資法では頻繁に取引を繰り返すので、手数料設定によっては逆ザヤになる。解決方法の1つとしては「1日100万円以下は無料」のようなネット証券を利用することが考えられる。また、「TOPIX連動型ETF(1306)」に関しては売買手数料を上限ナシで無料としているネット証券会社が複数存在するので、それらを利用することで解決できる。

平均取得単価については、同一営業日の前場で寄成注文を出し、後場で引成注文を出すことになる。したがって、税務上の平均取得単価は前営業日以前の購入価格を引きずることになるので計算が大変だが、特定口座を選択すれば証券会社が自動で計算してくれる。

作業の手間に関しては、個人投資家に対してAPI等を提供する証券会社は見つけられなかった。有料で利用できそうなツール(詳細は未検討)は存在したが、これも(投資資金が少なければ)逆ザヤになるので採用は難しい。現実的には、RPA的に動作するWEBブラウザの拡張機能を利用することによって(半)自動化を模索するのが妥当だと思われる。

先行事例

あまりに単純な話なので、既に他者によって検証された投資法ではないかと考えてネットで調べてみたら「教えてgoo」で下記のような質問があった。しかし、いずれも否定的な回答しかなされていない。ちなみに回答の中に納得できるものは無かった。

結論(まとめ)

効率的市場仮説において、株式インデックスと同じリスクであれば株式インデックスを超える期待リターンを得られるポートフォリオは存在しない。これが「株式インデックスファンドを購入して長期保有するのが株式投資として最善である」という説の理論的な根拠になっている。

この説のポイントは「株式インデックス」と「長期保有」の2点である。

前者については、市場を構成する各銘柄を時価総額ウェイトでポートフォリオにしたものであり、他の個別銘柄あるいはそれらのポートフォリオよりも低リスクで高いリターンを得られる。今回、これについては争わない。

後者については、一度購入したらそのまま売らずに持ち続けるべきということである。これに関して、今回、

- 長期保有(バイアンドホールド。丸1日)

を、

- ザラ場(寄りで購入し、その日の引けで売却)

- 宵越し(オーバーナイト。引けで購入し、翌営業日の寄りで売却)

の2つに分解して分析をした。言うまでもなく、「丸1日=ザラ場+宵越し」である。

その結果、日本株の代表的な株式インデックスであるTOPIX(連動型ETF(1306))の過去20年余について、年間リターンは、

- 長期保有:年4.10%

- ザラ場:年▲11.3%

- 宵越し:年17.4%

であることが明らかになった。

仮にこの分析に誤りがなければ、長期保有をするよりも、宵越し(オーバーナイト。引けで購入し、翌営業日の寄りで売却)の方が大きなリターンを得られることになる。しかも、リスク(標準偏差。ボラティリティ)は、長期保有よりも宵越しの方が小さい。もちろん、この差は統計的に有意であった。

バックテスト(実証実験)

通常、株式投資で理論の有効性を検証するためには、過去データを用いたバックテストをおこなう。例えば、過去20年間のデータがあれば、19年分を理論構築のために利用し、残り1年分をバックテストで検証するという具合である。

しかし、今回、対象となる20年余りの過去データを全て使用した。

幸いなことに、「TOPIX連動型ETF(1306)」については、売買手数料を上限ナシで無料としているネット証券会社が複数存在する。また、単一銘柄の単純な売買であるため、WEBブラウザの拡張機能を利用して簡易な(半)自動化を実現できる。

そのため、実証実験として、実際のネット証券口座でオーバーナイトの売買を繰り返すことによって、バックテストの代わりとしたい。

(了)