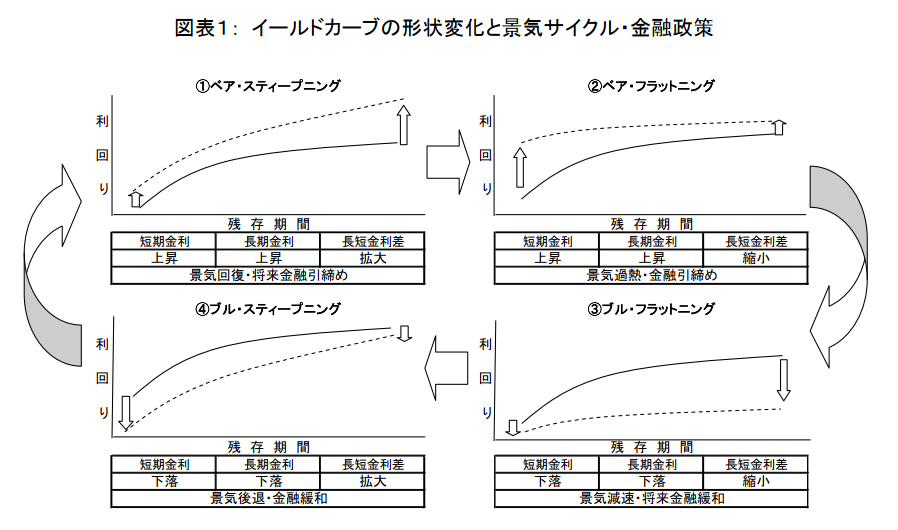

イールドカーブと景気サイクル/金融政策の話は少しググれば教科書的な正解を見ることができる。たとえば、ニッセイ基礎研究所さんから借用すると下図のとおり。

で、今現在(2022年01月上旬)は上図の「④ブル・スティープニング」から「①ベア・スティープニング」への移行期間なのは間違いないが、このまま行けば具体的に長期金利は何%まで上がるのかに興味を持って調べてみた。

というのも、自分の米ドル建てポートフォリオの中に超長期米国債を組み込みたい(リスクパリティとまでは言わないが出来れば2-3割程度)と思っていて、米ドル現金でそれらのETF(VGLT/EDV)を買い増しするタイミングを見計っているためだ。

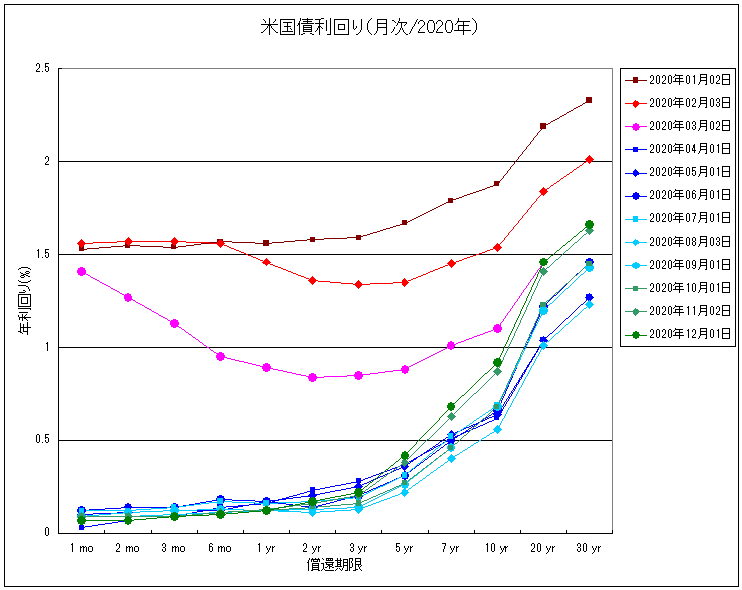

2020年のイールドカーブは分かりやすい。3月に新型コロナショックで景気後退。株価暴落で、金融緩和。短期金利が大きく下がった反面、長期金利はある程度の下落にとどまり、結果としてブル・スティープ化した。教科書どおり。

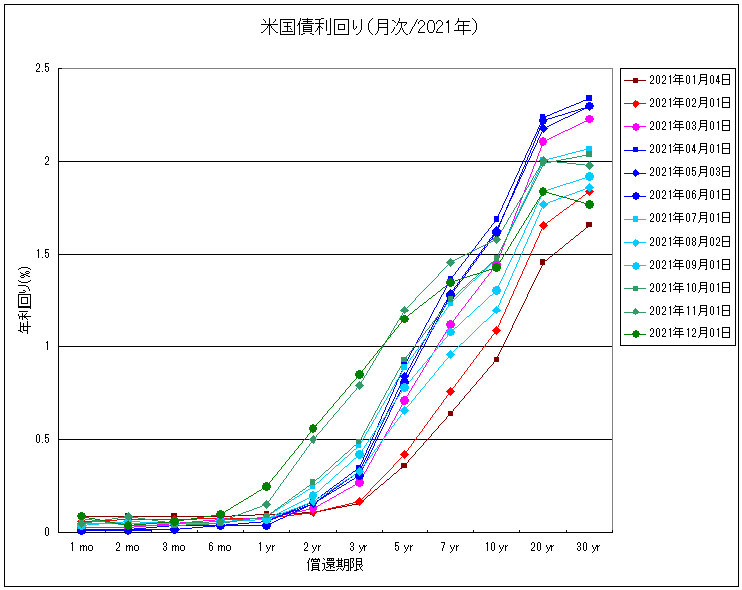

2021年のイールドカーブは、ワクチンの普及で楽観論が台頭し、徐々に長期金利が上昇。結果としてベア・スティープ化(の途中)。

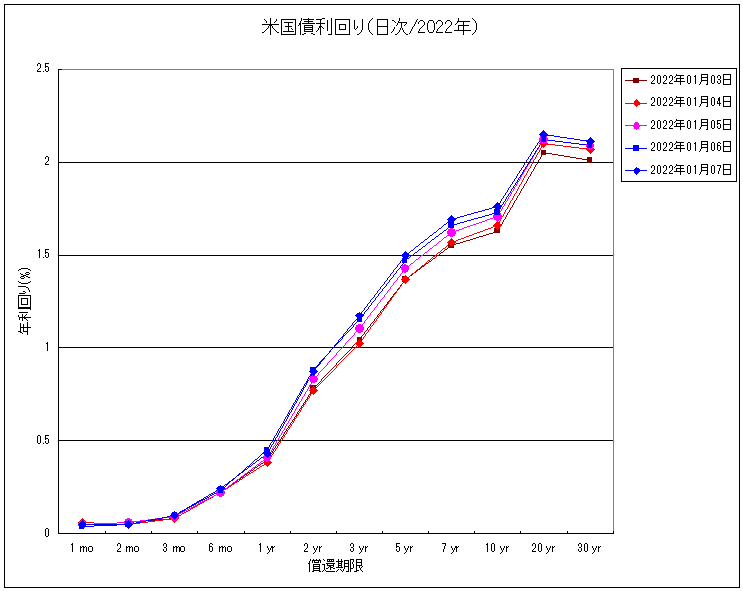

2022年に入って、10年物の長期国債は更に上昇。短期金利は2022年末までにFRBが0.75%まで引き上げると予想されている。

個人的には超長期米国債ETFを割安に購入したい訳で、要するに、長期金利が何%ぐらいまで上がれば(国債は逆に安くなるので)値頃感があるかを知りたい。

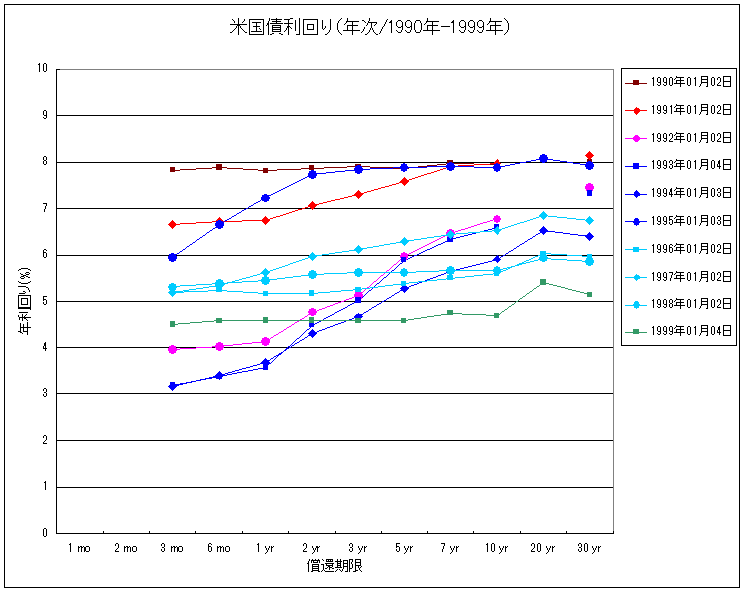

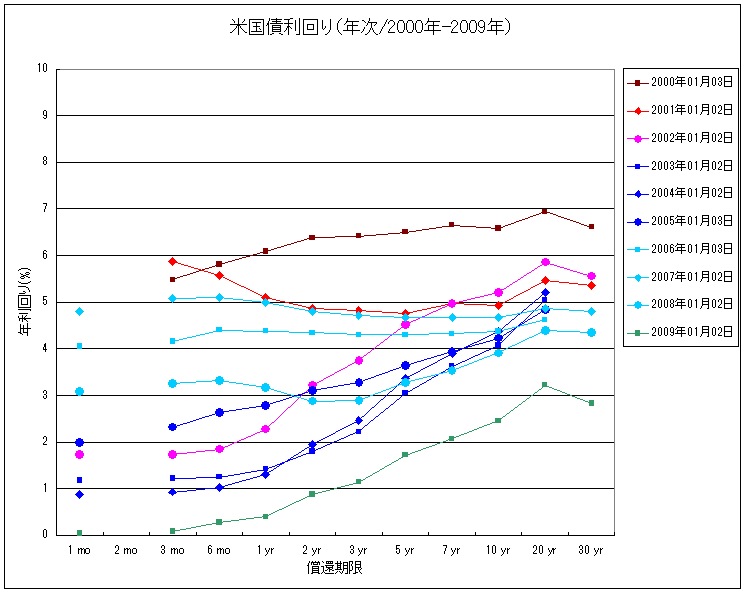

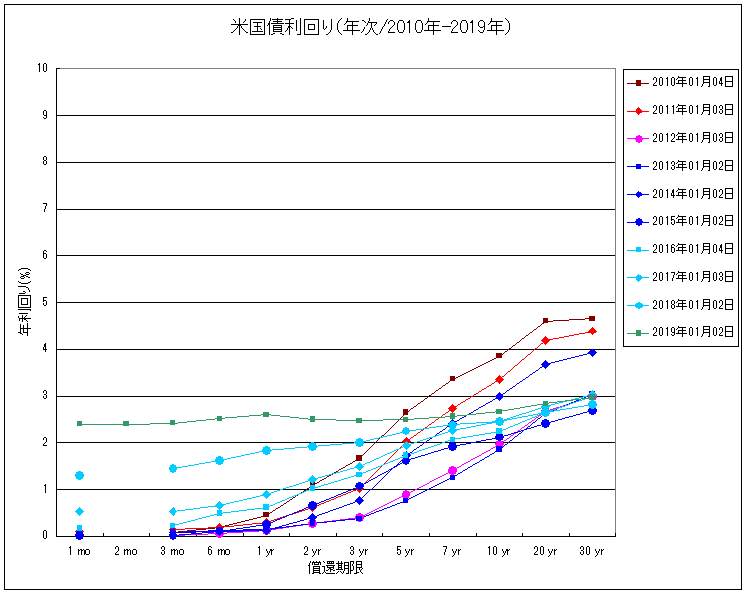

そこで、1990年から2019年まで月初のイールドカーブを目視してみた。

それぞれの時期で経済状況と比べて論じる必要はあると思うが、それを端折ると、短期金利が1%程度の場合、10年物の利回りは年2.5%から4.4%の間が妥当のように思われる。

現状の株式市場は、金融相場が終わって、業績相場への移行を始めたタイミング。このまま無事に移行ができれば、おそらく長期金利は年3%とか4%になる。そこで長期国債ETFを買っても遅くはない。

しかし、必ずしも金融相場から業績相場に移行できるとは限らない。移行に失敗した場合、株価は大きく下落する。長期国債と株式との相関係数は▲0.3前後なので、株価が下落すれば長期国債は逆に上昇する(なので自分のポートフォリオに超長期国債を多めに組入れたい)。

現時点での10年物利回りは年1.8%。

無事に業績相場に移行できると考えれば、金利はまだまだ上昇するので、現時点で長期米国債を購入するのは悪手。しかし、業績相場への移行に失敗すると考えれば、金利は下がる(米国債は上がる)ので、現時点で保険として長期米国債を購入しておくのも選択肢の1つ。

この先どうなるか分からない(そもそも投資とはそういうもの)ので、この辺りから少しずつ長期米国債を購入しておくのが「転ばぬ先の杖」のように思われる。仮にこのまま金利が上昇し続けたとしても、それは結果論。長期国債で評価損がでても株式で大きな評価益がでるので差し引きはプラス。「潮が引いた時に初めて誰が裸で泳いでいたかが分かる」(バフェット)。