前回の記事では、

- S&P500

- 新興国株式

- 米国REIT

- 超長期米国債ET

について、相関係数を独自算出することにした経緯について書きました。

具体的には、今回は下記の月次データを米国Yahoo!ファイナンスさんからダウンロードして利用しました(感謝)。

- S&P500(^GSPC):376か月

- 新興国株式(VWO):193か月

- 米国REIT(RWR):236か月

- 超長期米国債ETF(TLT):225か月

作業内容は前回記事のとおり簡単で、

- 毎月の収益率を算出(対数収益率ではなく通常の計算)。

- MS-Excelの「correl」関数を使用。

で完了します。

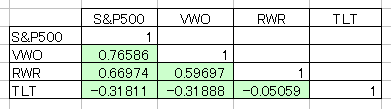

計算結果

相関係数

具体的な数値は下記のとおりです。

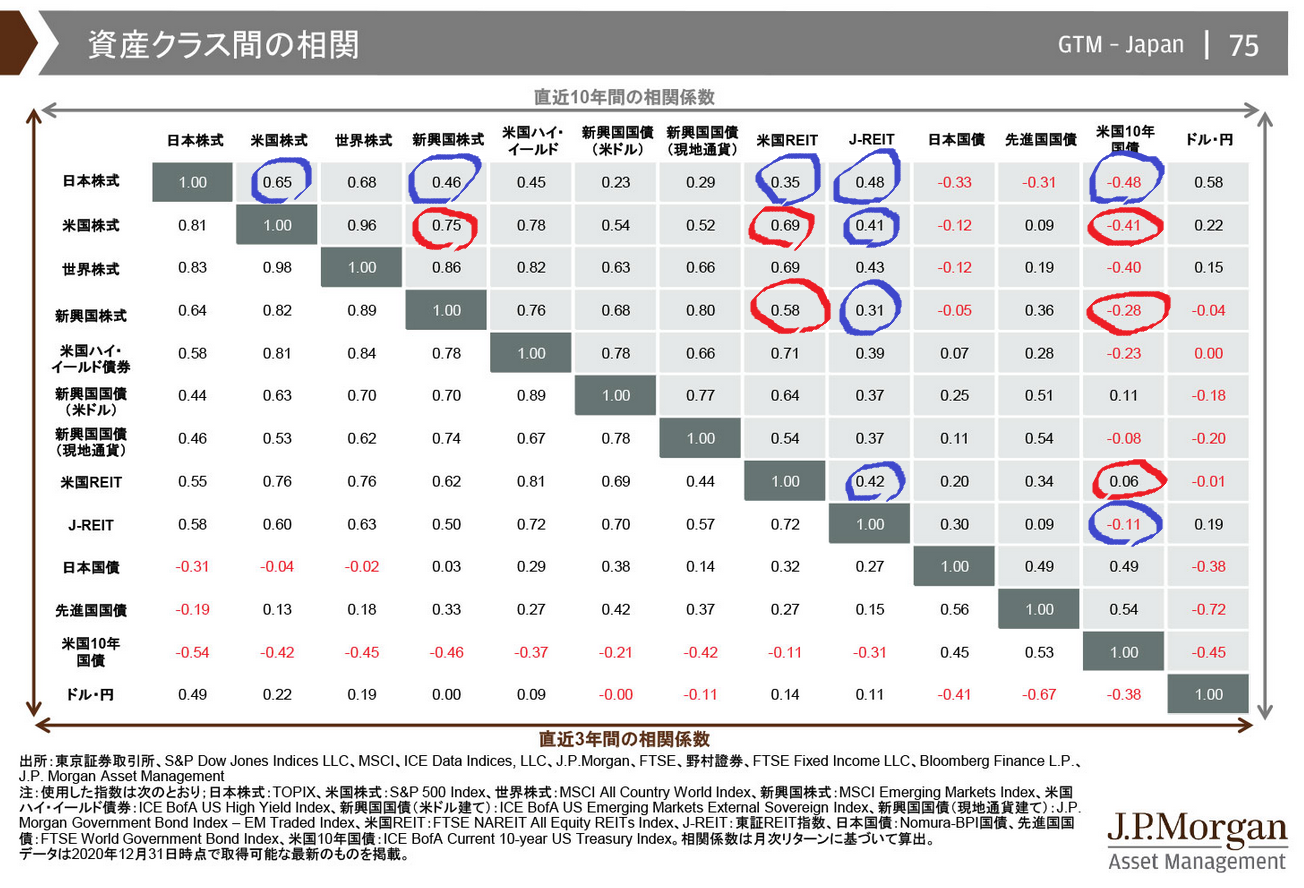

前回のJPモルガンさんの「過去10年間」の相関係数に近い結果となりました(下記の赤丸のか所)。

注目点は超長期米国債ETF(TLT)との相関係数で、S&P500(米国株)は(JPモルガンさんと比べて)「-0.31811」に少し上昇したものの、新興国株式(VWO)と米国REIT(RWR)はそれぞれ「-0.31888」と「-0.05059」に下落しており、ポートフォリを組む際にリスク分散できる資産クラスとして超長期米国債ETF(TLT)は使い勝手が良いと思われます。

その他(年間リターンと標準偏差)

参考までに、4つの資産クラスについて年間リターンと標準偏差(リスク)をメモとして残しておきます。

- S&P500(^GSPC):年間リターン8.38%、標準偏差14.55%

- 新興国株式(VWO):年間リターン7.92%、標準偏差21.65%

- 米国REIT(RWR):年間リターン9.13%、標準偏差22.21%

- 超長期米国債ETF(TLT):年間リターン5.89%、標準偏差13.09%

これだけ見ると新興国株式(VWO)は年間リターンが低いのにリスク(標準偏差=バラツキ=ボラティリティ)が大きいので分が悪いですね。他の資産クラスとの相関係数も高めなので肩身が狭そうです。しかし、アセットアロケーション上は淡々と一定割合を確保しておくのが無難かと。

株価暴落時における超長期米国債ETFの耐性

なお、超長期米国債ETFは、レイ・ダリオ氏の個人投資家向け推奨ポートフォリオ(オールシーズンズ戦略)で米国国債55%を推奨していたため、新型コロナショック前に大量に購入していました(米国ポートフォリオのうち27%)。

新型コロナショック時、事前に検証していたとおり、確かに超長期米国債ETFのみ独歩高でした。

そういう経験からすると、超長期米国債ETFと他の資産クラスがマイナスの相関なのはすんなりと腹落ちします。

(続きます)