前の記事では、かなりアバウトに「株式投資はハイリスク・ハイリターン」とか書いてきましたが、もちろん、機関投資家なら当然のように厳密に分析しているはずですよね。

機関投資家に限らず、自分のポートフォリオ全体の「リスク」と「リターン」を計算するには、そのポートフォリオを構成する資産クラスの「リスク」「リターン」「相関係数」の3つの数値が必要になります。

つまり、

- インプット:資産クラスの「リスク」「リターン」「相関係数」

- アウトプット:ポートフォリオの「リスク」と「リターン」

ということですね。

資産クラスごとの「リスク」「リターン」「相関係数」については、たとえば、J.P.モルガンAMの「2018 Long-Term Capital Market Assumptions」では資産クラスを60種類に細かく分類しており参考になると思います。

では、資産クラスの「リスク」「リターン」「相関係数」とは具体的にどういうものでしょうか。

リスク

1つ目は「リスク」ですね。

投資の世界では、価格の変動幅(振れ幅)をリスクと呼びます。

不確実性が高ければ高いほど、リスクも大きいということですね。

たとえば、国内大型株のリスクが「18.5%」ということは「1年後の株価は今の株価よりも±18.5%の範囲にある」ということになります(厳密には「今の株価」ではなくて「今の株価に年間リターンを加えた株価」なのですが話を単純にします)。

今、仮に日経平均株価が20,000円だとすると、20,000円の18.5%は3,700円なので、1年後の株価は16,300円から23,700円の間にあると考えられます。

ちなみに、リスクのことを金融工学では「ボラティリティ」と呼ぶこともあります。英語で「揮発性の」とか「不安定な」という意味のある”volatile”(ボラタイル)に由来しています。

上記の「2018 Long-Term Capital Market Assumptions」では「リスク」ではなくて「年率ボラティリティ」と表記されています。

リスクの読みは3回に1回は外れる

ところで、上記の例では、1年後の日経平均株価は間違いなく16,300円から23,700円の間にあるのでしょうか。

いいえ。残念ながら、そうではありません。

「絶対にこの範囲内にある」と断言できる人は誰もいなくて、「おそらく±18.5%の範囲内にあると思う」という感じで「リスク18.5%」と言っています。

この「おそらく…思う」というのは「68.27%の確率で」とか「68.27%の自信で」という意味です。

つまり、3回に2回は当たるけど1回は外れる、ぐらいの読みでしかありません。

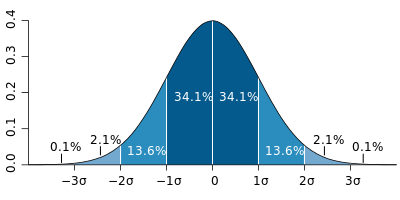

1σ区間におさまる確率(68.27%)を「リスク」と定義

単位に「%」がつく値が2つあって紛らわしいので、少し整理しましょう。

まず、国内大型株の「リスク18.5%」というのは一例であって、予想している会社によっては「リスク18%」だったり「リスク19%」だったりします。あくまで1年後の株価が上下にどれだけ変動しているかを予想したものです。

他方、「68.27%の自信」というのは固定した値で、どの会社であっても同じ「68.27%」という数字になります。ただし、そういう前提で計算するというお約束なので、一般には表に出ない値ですが。

で、この「68.27%」という数字は何かというと、下図(正規分布における確率密度関数のグラフ)の濃い青色部分が±1σ(シグマ)に該当し、その内側にある確率が「68.27%」になります(出典:Wikipedia)。

この山型のグラフですが、たとえば、日本の成人男性1万人の身長をグラフにするとこんな感じになります。あるいは、小学生1万人が全国学力テストを受けた結果をグラフにしても同じようになります。

このようなバラツキ具合を統計学では正規分布と呼び、自然界では一般的な分布になります。

なので、成人男性の身長や小学生の全国学力テストと同じように、1年後の株価も正規分布すると仮定して「リスク(標準偏差=σ)」を計算しているということなんですね。

そうすると、正規分布では、

- 1σ区間におさまる確率:68.27%

- 2σ区間におさまる確率:95.45%

- 3σ区間におさまる確率:99.73%

と決まっているので、誰がリスクを計算しても、リスクそのものの計算結果は「リスク18.5%」とか「リスク19%」とか違いがあっても、常に「68.27%の自信」という点は同じになります(というか、前提として「68.27%の自信」を持てる標準偏差(σ)を「リスク」と見なして計算しています、と言うことですね)。

安全を見るなら3σ(99.73%)

誰がどういう経緯で1σを「リスク」と定義したのかは分かりませんが、私の知る限り、とりあえず世の中ではそーゆーことで通用しているようです。

現状の定義(1σ=68.27%)だと「国内大型株のリスクは18.5%」だと言えるのでリスクは小さく見えますが、もしリスクの定義を「3σ=99.73%」に変えちゃうと「国内大型株のリスクは55.5%」となります(18.5×3=55.5)。

これって、「1年後の株価は55.5%ぐらいは暴落しているかも」ってことなので、さすがに証券業界としては営業面でなかなか言い出せないですよね。

でも、リーマンショックもそうですが、10年に1回ぐらいの頻度で株価は半額ぐらいまで暴落しています。

なので、「国内大型株の1年後の株価は±55.5%の範囲にあることに99.73%の自信がある」と正直ベースで話してもらったほうが、経験則にも合ってるし、好感を持てるんですけど…。

リターン

2つ目は「リターン」です。

これは分かりやすいですよね。

たとえば、国内大型株のリターンを「4.75%」だとすれば、これは「1年後の株価は今の株価よりも4.75%増えている」ということになります。

もし日経平均株価が20,000円だとすれば、20,000円の4.75%増は950円なので、1年後の株価は20,950円になっているということです。

ただし、これも確実ではないんですよね。

あくまで「期待値」として、ということです。

なので、上記の例だと「国内大型株の1年後の株価は20,950円になっていると期待できる」という表現が適切かもしれません。

リターンを考慮した1年後の株価範囲

先ほど、リスクの話をしたときに「1年後の株価は23,700円から16,300円の間にある」としましたが、これは単純化のためにリターンの「950円」を考慮していませんでした。

正しくは、上限と下限にそれぞれリターンの「950円」を足して「国内大型株の1年後の株価は17,250円から24,650円の間にある」となります。

もちろん、その間にある確率は68.27%で、それよりも大きく振れる確率は31.73%となります。

なお、利子率には「複利」と「単利」の2種類があることはご存知だと思いますが、平均リターンを計算するときは複利の概念を用いた「幾何平均」を利用することが一般的です。

先ほどの「2018 Long-Term Capital Market Assumptions」には「幾何」と「算術」の両方を記載していますが、実際に使用するのは「期待リターン2018年、幾何」となります。

相関係数

3つ目は「相関係数」です。

前回の記事に書いたように、完全に同じ動きをすれば「+1」で、真逆の動きをすれば「-1」でしたよね。

先ほどの「2018 Long-Term Capital Market Assumptions」では、「日本大型株式」と「日本国債」の「相関係数」は「-0.34」になっています。

この「-0.34」という数字は、残念ながら、「値動きの34%が逆に動く」とか「34%の確率で反対に動く」という意味ではありません(そうなら分かりやすいんですけどね)。「負の相関がそれなりに存在する」という感じでしょうか(アバウトでスミマセン)

先ほどの「2018 Long-Term Capital Market Assumptions」では、たとえば「日本大型株式」と「日本国債」の相関係数は、「日本大型株式」の行と「日本国債」の列が交わる箇所に表示されています。

「リスク」「リターン」「相関係数」の予想はどこまで信用できるか

この記事で何度も言及している上記の「2018 Long-Term Capital Market Assumptions」ですが、ここまで詳細な資産クラスの分類でなければ、他の各社もそれぞれ独自の予想を発表しています。

詳細に比較はしていないのですが、各社とも、かなり似た数字になっているようです。おそらく、無難に、過去のデータを元にして鉛筆を舐めて微調整しているのではないかと。

では、各社とも横並びで同じ数字なので信用できるかと言えば、必ずしもそうでは無いように思います。

山崎元さんの『年金運用の実際知識』(スミマセン、まだ読んでいません)に下記の記載があるとのこと(カン・チュンドさんのブログから孫引き)。

過去のデータを用いることについては、W.Sharpeがうまくまとめた表現が印象に残っています。

彼は、アセットアロケーションを行う場合に過去のデータ(histric data)は、標準偏差に関しては「非常に有用」(quite useful)で、相関係数に関しては「そこそこに有用」(reasonably useful)だが、期待リターンに関しては「ほとんど役に立たない」(virtually useless)

W.Sharpe氏は「資産運用の安全性を高めるための一般理論形成」によってノーベル経済学賞を受賞したスタンフォード大学教授ですね。

「標準偏差」とは「σ」のことで、つまり投資の世界でいう「リスク」のことです。過去のデータにおける標準偏差が「非常に有用」ということは、各社が予想しているリスクは信用できそうだ、ということでしょう。

「相関係数」は、ポートフォリオを組んだときに、それを構成する資産クラスのリスク(σ)を単純に加重平均するのではなく、リスクを相殺できる(小さくできる)ものでしたよね。過去のデータにおける相関係数が「そこそこに有用」ということは、各社が予想している相関係数はある程度信用できそうです。

そうすると、ポートフォリオのリスクを算出するために必要な資産クラスの「リスク」と「相関係数」が信用できるということなので、ポートフォリオのリスクも同様に信用できるってことでしょうか。

他方、過去の「期待リターン」に関しては「ほとんど役に立たない」というのはショックが大きいですよね。資産クラスの「リターン」が信用できないということは、ポートフォリオのリターンも信用できないということなので。もちろん、各社とも過去データだけではなく独自の予想を加えてリターンの予想を出しているとは思うのですが…。

まとめ

任意のポートフォリオにおける「リスク」と「リターン」を計算するには、資産クラスの「リスク」「リターン」「相関係数」の3つの数値が必要です。

これらの数字は、各社が独自に計算し予想値として公開しています。

資産クラスの「リスク」とは、1年後に価格がどれだけ変動しているかという振れ幅のことです。たとえば「国内大型株のリスクは18.5%」のように表現されます。

ただし、業界の慣例で「リスク=標準偏差(σ)」となっているので、1年後の株価が「±18.5%」の範囲内に収まっている確率は「68.27%(1σ)」しかありません。逆に言うと、それよりも上下にブレる可能性は31.73%もあります。

資産クラスの「リターン」とは、1年後に期待される株価の上昇率のことです。たとえば「国内大型株のリターンは4.75%」となります。

資産クラスの「相関係数」とは、資産クラスAの価格と資産クラスBの価格がどのような動きの関係にあるか、ということです。たとえば「相関係数」が「-0.34」なら、資産クラスAと資産クラスBは違う方向に動く傾向がそれなりに存在する、という感じでしょうか。

これら3つの数値は過去のデータを参考に各社の分析を加えて算出されているのですが、「リスク」と「相関係数」はかなり役立ちますが、「リターン」はあまり役に立たないようです。

なので、これら3つの数値を元にして算出されたポートフォリオのリスクとリターンについても、「リスク」は信用できるけど「リターン」はあまり信用できないかも…、ということに注意が必要です。