ECY(Excess CAPE Yield)は、ノーベル経済学賞受賞者のロバート・シラー教授が開発した指標で(あくまで個人的な理解ですが)勇気を出して株式を購入した時のご褒美である「リスクプレミアム」を数量化したものです。

直訳すると「超過CAPE利回り」で、通常のPERの代わりにシラーPERを利用した株式益利回りにインフレ率を足してリスクフリーレートを引いています。具体的には、

- ECY:株式益利回り(シラーPERの逆数)+インフレ率(過去10年平均)-長期金利(10年物)

で計算できます(ちなみに「シラーPER」の別名が「CAPEレシオ」で両者は全く同じ)。

具体的には、S&P500で言うと、

- 2020年11月:株式益利回り3.1%+インフレ率1.7%-長期金利0.9%=3.96%

- 2021年04月:株式益利回り2.7%+インフレ率1.6%-長期金利1.7%=2.63%

となります(ただし現時点で2021年04月は暫定値)。

2020年11月の時点では、安全資産である米国長期国債を黙って買うと年0.9%のところ、勇気を出して株式投資をするとそれ(年0.9%)を年3.96%上回るリスクプレミアムをもらえました。これは悪い話ではありません。

ところが、2021年04月の時点では(暫定値ですが)勇気を出して株式を買っても安全資産を年2.63%しか上回りません。株価の大きな上下変動というハイリスクを取る対価が年2.63%という訳です。個人差もあるでしょうが、それなら米国債を買って大人しくしておくという判断をする投資家も居そうな感じではあります。

少し話は変わりますが、5年ぐらい前の時点で都内の不動産投資物件は表面利回りが年8%ぐらいありました。諸経費を引くと実質は年6%ぐらいです。ところが最近では表面で年5%、実質だと年3%が相場のようです(下手をすると年2%とか)。不動産クラスタのSNSを拝見すると、既に保有している物件を手放さないのは長期投資の観点から納得なのですが、低利回りで新たに投資物件を物色する個人投資家を見ると「まぢか~、強過ぎ~」とビビってしまいます(もちろん正解かどうかは別問題。答え合わせは10年後という感じでしょうか)。

国内不動産と米国株式を同じモノサシで判断するのは少し短絡的かもしれませんが、個人的には、国内不動産の実質3%と同じように、米国株式の年2.63%という低リスクプレミアムは怖くて突っ込む勇気は持てません(個人的に保守的な性格)。せいぜい現時点で保有している株式をホールドしつつ、リバランスを兼ねて少し売却という感じでしょうか。「バブル」まではいかなくても「フロス(小さな泡)」程度はあると思うので株価調整はあまり遠くないかなと。

補足

リスクプレミアムは、一般的には

- リスクプレミアム=株式投資の期待リターン-リスクフリーレート

とされ、具体的には、

- リスクプレミアム=株式益利回り-国債10年物利回り

で計算されます。

ただし、経済評論家の山崎元氏によると「将来の利益の成長率の対する見通しが株価の判断に加わっていない点が物足りない」ということで「名目GDP成長率」を項目に加えて、

- リスクプレミアム(山崎元氏)=株式益利回り+名目GDP成長率-国債10年物利回り

としています。

ご存知のように、

- インフレ率(物価上昇率)=名目GDP成長率-実質GDP成長率

ですので、実質GDP成長率を十分に小さいと仮定すれば、シラー教授と山崎氏は同じような視点から従来のリスクプレミアムに一味加えているのではないかと。

両者を並べてみると実感しますよね。

- ECY:株式益利回り(シラーPERの逆数)+インフレ率(過去10年平均)-長期金利(10年物)

- リスクプレミアム(山崎元氏):株式益利回り+名目GDP成長率-国債10年物利回り

補足2

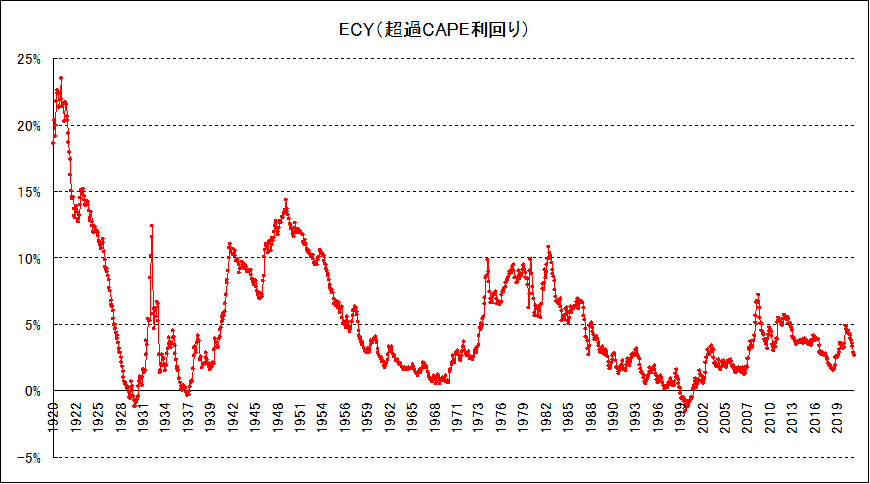

1920年01月から2021年04月までのECYをチャート化すると下記のとおりです。

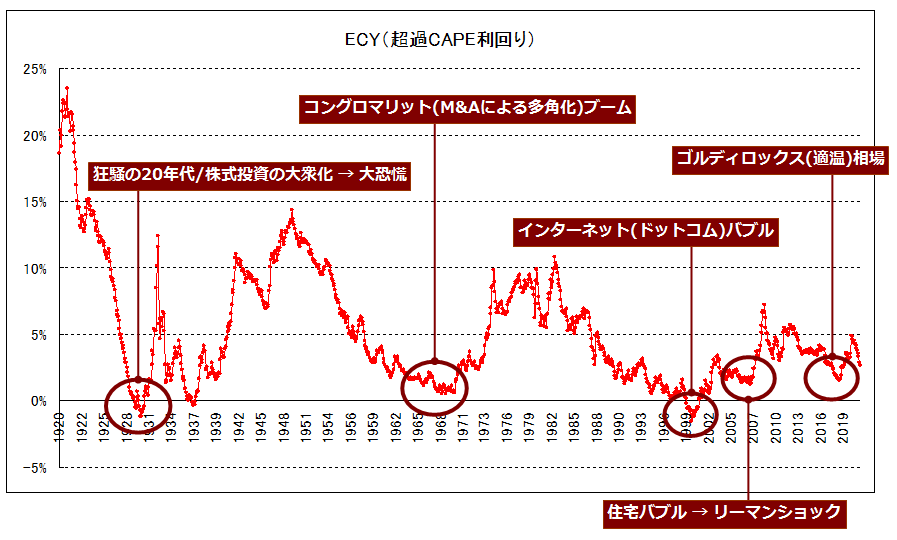

これに主要なバブル(ブーム)を重ねてみると以下のようになります。

※1973年はオイルショックとして有名ですが(株式投資そのものが過熱したことによる反動というよりも)外部要因による株価下落なのでスルーしました。

それぞれのECY最小値は、

- 狂騒の20年代/株式投資の大衆化:-1.19%

- コングロマリット(M&Aによる多角化)ブーム:0.54%

- インターネット(ドットコム)バブル:-1.52%

- 住宅バブル → リーマンショック:1.20%

- ゴルディロックス(適温)相場:1.51%

でした。ECY値が概ね1.5程度よりも下になると反動で上昇する(株価が暴落する)傾向があるようです。

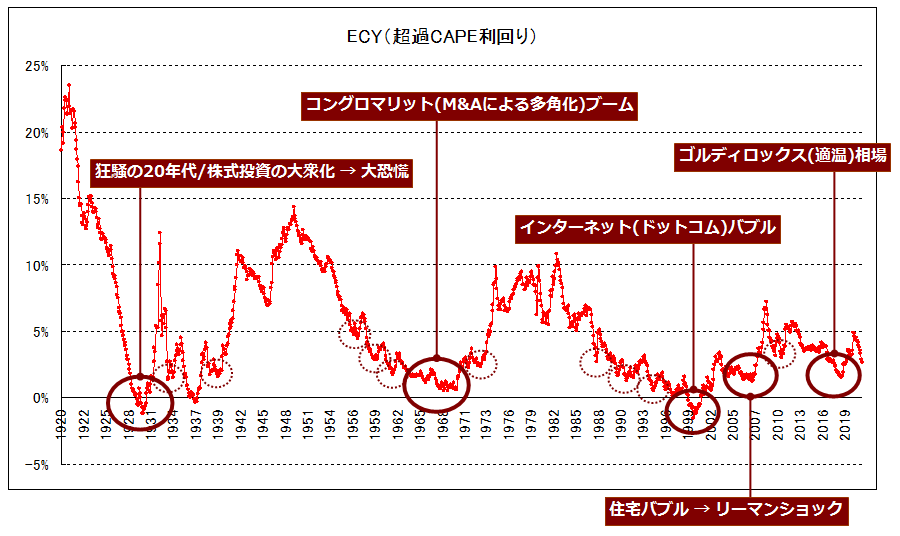

しかし、歴史的に見るとECYが0%から5%の間で株価調整(株価の下落。ECY値は反転上昇)が幾つか見られます(下図における破線の円)。

そう考えると、ECY2.63%は必ずしも安全領域内とは言えません。

ただし、「価格調整を気にして株価を売却して現金にすると、調整までの機会損失の方がもったいない。小さな価格調整ぐらいなら気にせずに長期ホールドした方が正解」という考え方も成り立ちます(個人的にはこちらに賛成)。

最近のインタビューで、シラー教授自身が住宅価格や米国株に関して「居心地が悪い感じ」と語っているように、少し微妙な雰囲気があるのも事実だと思います。

以上、シラー教授のECY(超過CAPE利回り)と株式リスクプレミアムについての個人的な考察でした。

(了)