以前に書いた記事で「シラーPERが35倍を超えると数年後のリターンは惨敗」という分析に言及しました。

その時点では粗い分析だったのですが、それを少し精査したので下記に備忘録として残しておきます。新しい結論は「シラーPERが40倍を超えると5年後の想定リターンは年▲5%」となりました(あくまで夏休みの宿題レベルの分析です、念のため)。

基本の整理

シラーPER(CAPEレシオ)

皆さんよくご存知の「株価収益率(PER)」は、株価が「割高」なのか「割安」なのかを判断する基準としてよく利用されます。

言うまでもなく、

- PER:株価÷1株当たり純利益(当期予想値)

ですよね。

PERは使い勝手の良い優れた指標なのですが、単年度の業績(利益)は景気等によって大きく変動するため安定性に欠けるという問題があります。

そこで、ノーベル経済学賞受賞者のロバート・シラー教授がPERを改良して「シラーPER」を開発しました。

- シラーPER:株価(インフレ調整済み)÷1株当たり純利益(インフレ調整済み)の過去10年平均

ポイントは、過去10年間の純利益を利用して業績の凸凹を均していることです。

何年も前の純利益を利用するため、消費者物価指数を使って純利益と株価をインフレ調整しています。景気変動を均しているので「Cyclically Adjusted Price Earnings Ratio」つまり「CAPEレシオ」と呼ばれることも、また10年間の平均を採用しているので「P/E10」(米国では「PER」のことを「P/E」と記述)とも呼ばれますが、すべて同じものです。

年間の株価リターン

これも言うまでも無く、

- 1年後の株価リターン:1年後の株価÷現在の株価-1

- 3年後の株価リターン(年間):(3年後の株価÷現在の株価)^(1/3)-1

- 5年後の株価リターン(年間):(5年後の株価÷現在の株価)^(1/5)-1

で表されます(株価分析では「対数収益率(対数リターン)」を使うことが多くありますが、ここでは一般的な株価収益率を使用しています)。

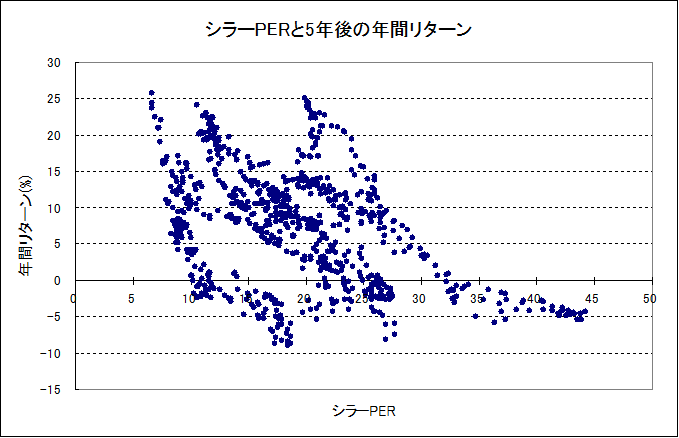

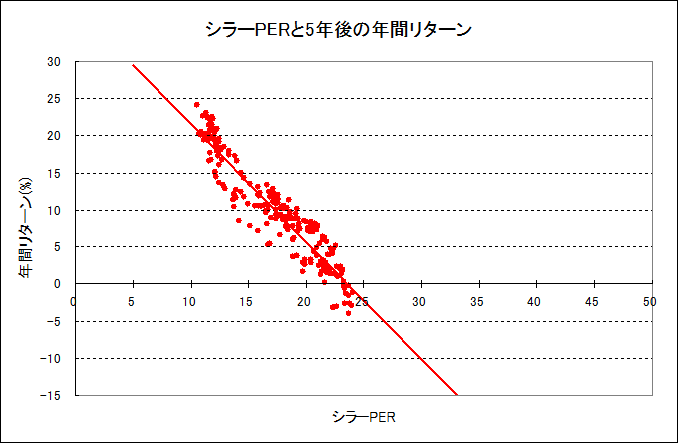

S&P500データ

1950年01月から2016年04月までの66年4か月間におけるS&P500について、縦軸に「5年後の年間リターン(%)」、横軸に「シラーPER」をそれぞれ取った散布図は下記のとおりです(インフレ調整後の配当金を足したトータルリターンを利用。以下同様)。

年間リターン(5年後)とシラーPERの間に何となく関係性がありそうな気もしますよね。

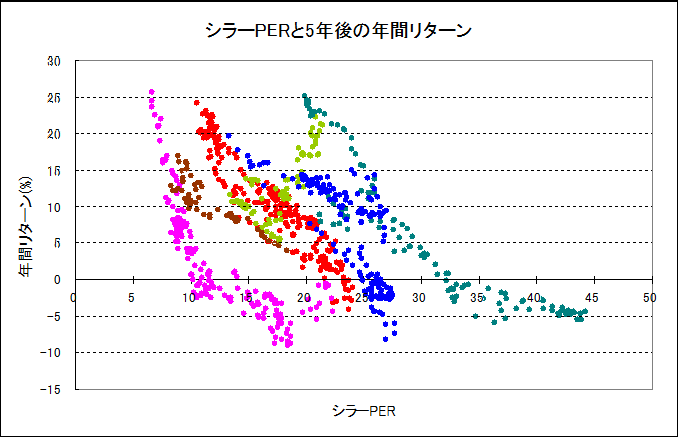

そこで、時系列を6組に分割して色分けしてみると下記のようになります(各組のデータ件数は恣意的)。

今度は何となく傾向が見えてきましたよね。

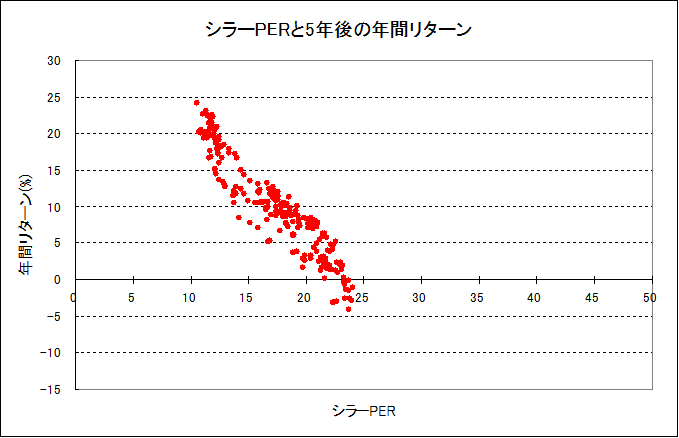

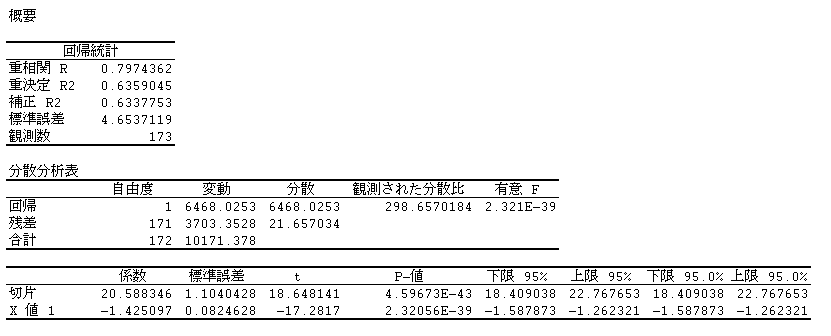

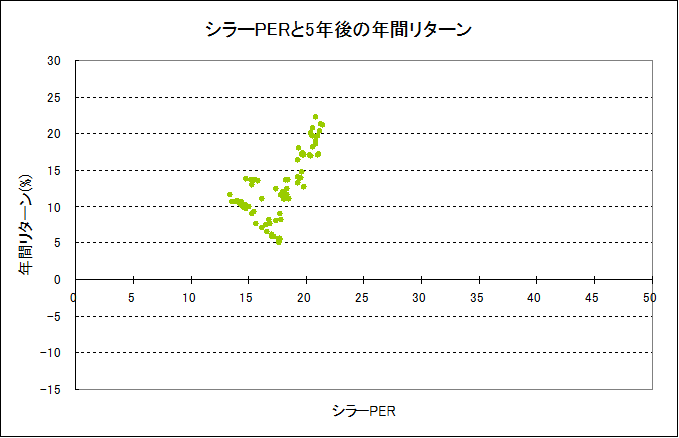

1950年01月から1968年05月まで

この期間の散布図は下記のようになります。

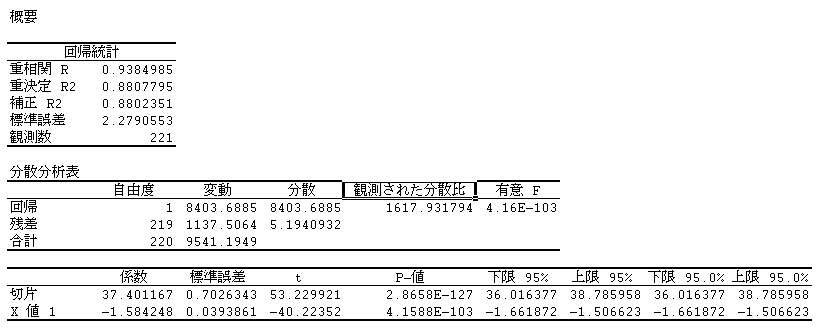

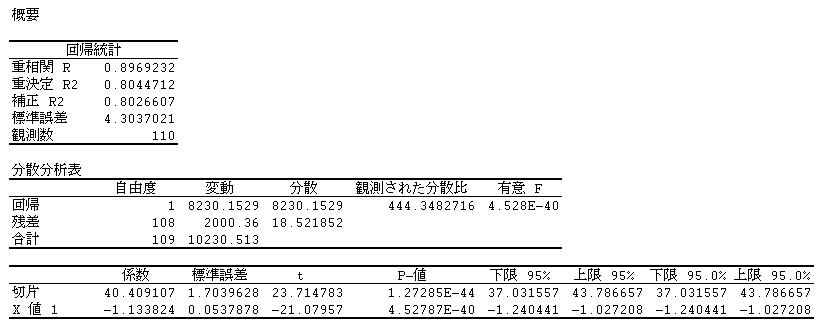

この期間のデータで回帰分析をすると結果は下記のとおりです。

ざくっと説明すると、これは、5年後の年間株価リターンとシラーPERの間には、

- 5年後の株価リターン(推定)=-1.584×シラーPER+37.401

という関係があって、それは(全体を1だとすると)0.88ぐらいを説明できるという感じでしょうか。この直線を散布図に重ね合わせると下図のようになり、確かに直線で全体をいい感じに説明できていることが分かります。

例えば、1967年01月のシラーPERは22.068倍なので、これを上記の式に代入すると、

- 5年後の株価リターン(推定):-1.584×22.068+37.401=2.445%

となります。実際には、

- 5年後の株価リターン(実際):(104,748.73÷90,855)^(1/5)-1=2.887%

なので、それなりに近い値になりました。

同様に1950年01月については、

- 5年後の株価リターン(推定):-1.584×10.746+37.401=20.379%

- 5年後の株価リターン(実際):(31,422÷12545)^(1/5)-1=20.158%

となります。これも良い感じですね。

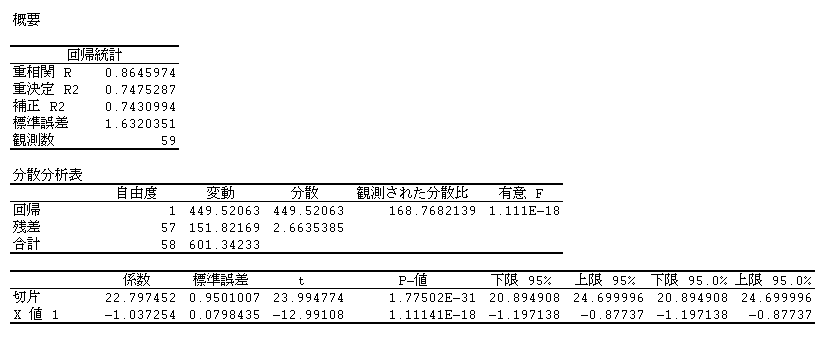

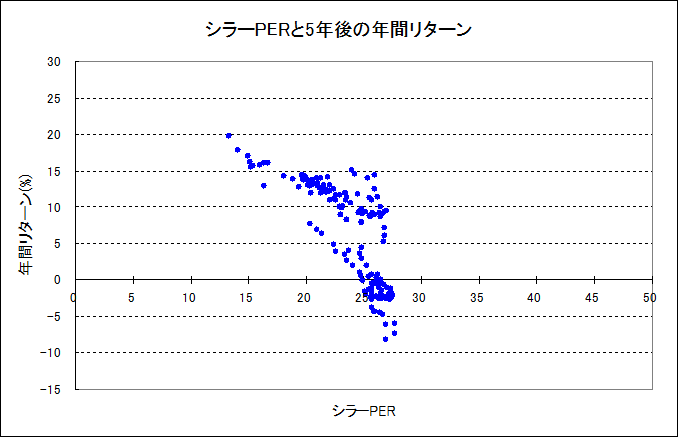

1968年06月から1982年10月まで

この期間の散布図は下記のようになります。

この期間のデータで回帰分析をすると結果は下記のとおりです。

決定係数(自由度調整済み)は0.634なので先ほどの期間よりも数式の精度は粗いものになります。

もう少し上図に期間を切り分けると精度は上がる可能性がありますが、深く考えて期間の設定をしていません(スミマセン)。

1982年11月から1987年09月まで

この期間の散布図は下記のようになります。

この期間のデータで回帰分析をすると結果は下記のとおりです。

決定係数は0.743なのでまぁまぁかなと。

1987年10月から1994年03月まで

この期間の散布図は下記のようになります。

この期間のデータで回帰分析をすると傾きがプラスになりそうなので、あえて無視します。時間軸の切り取り方が雑だったかもしれません。

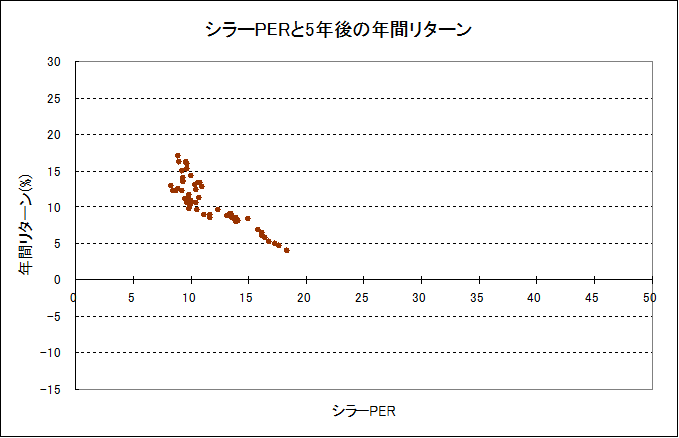

1994年04月から2003年05月まで

この期間の散布図は下記のようになります。

この期間のデータで回帰分析をすると結果は下記のとおりです。

決定係数は0.803なのでそこそこ良いと思います。

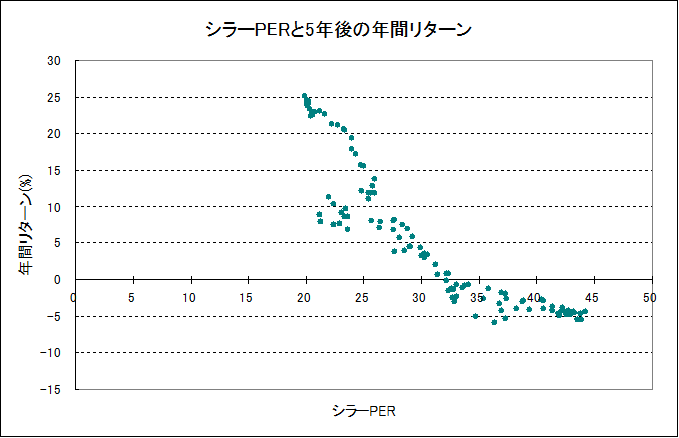

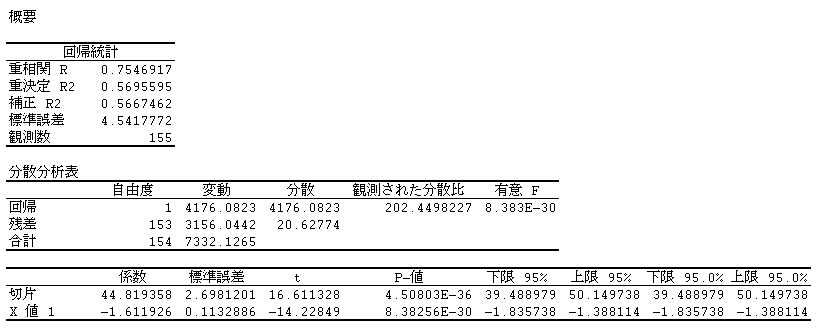

2003年06月から2016年04月まで

この期間の散布図は下記のようになります。

この期間のデータで回帰分析をすると結果は下記のとおりです。

決定係数は0.567なので弱いですね。

現実への応用

最初に断っておきますが、過去のデータを分析しても将来の株価(リターン)を予想することはできません。「多分そうなるんじゃないかな?」という願望程度のお話です。

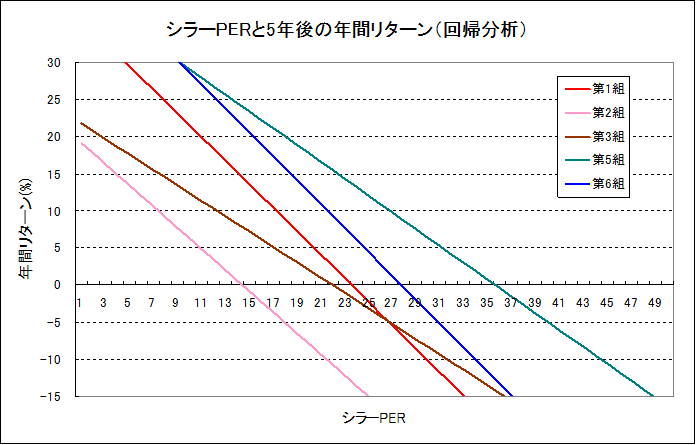

その前提で、上記6組のうちで分析をギブアップした第4組を除く5組の回帰分析結果を図示すると下記のとおりです。

全体の傾向としては、

- 傾きは-1から-1.6ぐらいの間にある。

- Y切片は20から45ぐらいの間にある。

- 時代が新しくなるに従って直線は右に動いている傾向がありそう。

みたいな感じですが、イマイチよく分かりません(そもそも無理筋を承知で株価の将来予想をしようとしている訳ですし)。

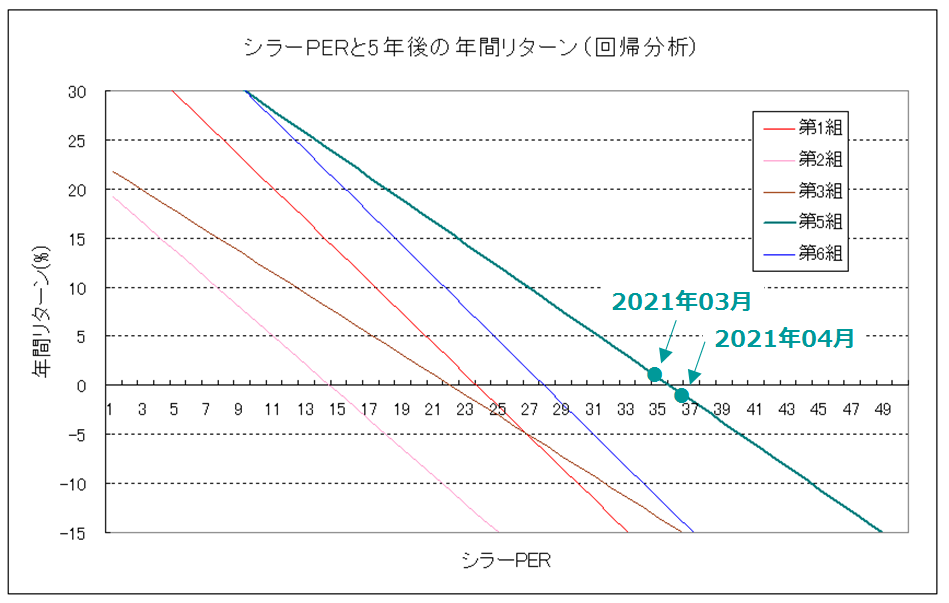

仮に、今現在(2021年04月)の株式相場が第5組と同じ動きをすると勝手に想定すると、

- 2021年03月:シラーPER35.19倍 → 5年後の想定リターン年0.51%

- 2021年04月:シラーPER36.61倍 → 5年後の想定リターン年-1.10%

となります(少し強引ですが)。

もしも本当に5年後の想定リターンが年-1.10%であれば、今の株式ポジションが100万円なら、

- 5年後:100万円×(100%-1.10%)^5=94.6万円

と減少が想定されるので、計算上は、さっさと株式を売却して現金にしたまま5年間寝かすのが得策ということになります(ここではインフレを考慮外)。しかし、実際問題としては、売買手数料や課税の他に不確実性を加味すると、「5年後の想定リターンが年-1.10%」程度なら長期ホールドのほうが無難でしょう。

ただし、もし仮に(EPSが同じでインフレ率を考慮しなければ)株価が10%弱上昇してS&P500が4455前後になれば、シラーPERは現状の36.61倍から40倍に上昇します。そうすると、

- シラーPER40倍 → 5年後の想定リターン年-4.94%

となり、

- 5年後:100万円×(100%-4.94%)^5=77.6万円

という計算です。もしこの予想が本当に当たって実現すれば売り抜け成功っていう感じでしょうか。

なお、シラーPERの過去最高はインターネット・バブル(ドットコム・バブル)期にあたる1999年12月の「44.20倍」です。

終わりに

今の段階で実際の米国経済を見ると、低金利はまだまだ継続されそうだし、新型コロナはワクチン接種で克服できそうで、好景気の予感しかありません。経済が本格的に回復してから短期金利が上がり始めても、それは「金融相場→業績相場」への移行であって、株価はますます上がりそうな感じです。

そういう認識のもと、「仮定」の上に「仮定」を重ねて、もしかしたら計算ミスがあるかもしれませんが、あえて「逆張り」も面白いのではないかと(お勧めしませんし自分でも本格的に動く感じではありません)。

いつも以上に「株式投資は自己責任」でお願いします。

(了)