「株式投資の不滅の真理」と副題のついたバートン・マルキール教授の名著です。10年ほど前の古い版ですが、以下、個人の備忘録として。

要約と私的解説

マルキール教授の基本的な考え方

なぜなら、新しい情報が出ると株式市場は迅速に正しい方向にその情報を反映する。つまり株価は常に最新情報を織り込み済み。

なので、何かしらの株式市場の歪みを見つけ出して利益を得ようと試みてもその努力に応じた利益を得ることはできない。

効率的市場仮説を揶揄した有名なジョークがあります。

- ファイナンスの教授と学生が歩いていた。100ドル札が落ちていたが教授は無視してそのまま歩いた。学生が「どうして拾わないのですか?」と尋ねたら教授は「本物の100ドル札が放置されているわけがない」と答えた(笑)。

ほぼ同じジョークが本書でも言及されていますが、次の瞬間には誰かが拾って100ドル札は無くなっている、と軽く受け流しています。落ちてる100ドル札を1年間探し回れば、確かに何度か見つけることができるでしょうが、得られるお金(本来は警察に届け出るべきですが)はその時間と労力を考えるとペイしないということでしょう。

このように市場は「効率的」、つまり、お金儲けのチャンスになる歪みは存在しても直ぐに株価に織り込まれて解消されるので、次の瞬間の株価とは無関係になります。したがって、過去の株価と将来の株価の間には何の関係もなくランダム(不規則)だと考えられ、著作名『ウォール街のランダム・ウォーカー』の由来になっています。

マルキール教授の投資アドバイス

マルキール教授の他派閥に対する評価は、ざくっと、

- 伝統的な「ファンダメンタル価値学派」にはある程度の賛成。

- 「砂上の楼閣学派」のうち伝統的な「テクニカル分析」はボロクソ。中興の祖である「行動ファイナンス」には一定の評価。

- 新興の「現代ポートフォリオ理論」はそれなりの評価。

という感じです。

現代ポートフォリオ理論が明らかにしたように、株式投資のリスクは「システマティック・リスク」(市場リスク)と「非システマティック・リスク」の2つに大別され、前者のリスクを取ればリターンも大きくなる(ハイリスク・ハイリターン)のですが、後者のリスクは何らリターンに結びつかない(ハイリスク・ノーリターン)のでリスクテイクするだけ損だということになります。

したがって、非システマティック・リスクを排除すればするほどリスクを抑えることができます。平たい言葉で言えば、いわゆる「卵は一つのカゴに盛るな」という奴ですね。

株式投資を「十分に分散」するためには、たとえば日本株だとTOPIX(東証株価指数)に連動したインデックスファンド、米国株ならS&P500に連動したインデックスファンドが正解となります。

また、日本株や米国株に加えて欧州株とか新興国株のような他の資産クラス(アセットクラス)を保有したり、さらに債券や不動産(REIT/リート)などの資産クラスを加えることで、リスクを低減しながら逆にリターンを増やすことも可能になります。

それらの無数の組み合わせのうち最も合理的な割合を求めたものが「効率的フロンティア曲線」となります(下記は昔に書いたMS-Excelで効率的フロンティアを求める記事)。

マルキール教授が「全米株式以外の先進国株式や新興国株式のほか債券や不動産を含む十分に分散されたインデックスファンド」の購入を勧める主な理由は上記のとおりで、それにプラスして手数料が安いという理由も存在します。

間違っても、高い手数料のかかるアクティブファンドは買わないように。「株価は予測できない」という立場を取っているので、アクティブファンドは高い手数料を払うだけでなく、下手なファンドマネージャーが存在することを併せて考えると、アクティブファンドの期待リターンはインデックスファンドのそれに劣るので、アクティブファンドの購入者はダブルで被害を被ることになります。

「長く保有し続ける」ということの理由として、カルガリー大学の教授が著した論文を挙げています。それによると、強気相場の期間に株式から得られる利益は、弱気相場によって被る損失より遥かに大きいので、バイアンドホールド型(長期保有)はそのメリット(利益と損失の差分)を享受でき、逆にマーケットタイミング型(市場を見ながら売り買いの繰り返し)がバイアンドホールド型のパフォーマンスを上回るためには70%の確率で売買タイミングについて正しい判断が必要なので、実際には無理筋ということですね。

また、ミシガン大学の教授の分析によると、1960年代半ばからの30年間に起きた大きな上げ相場の95%が7500取引日のうちの90取引日で起きています。取引日ベースで言うと僅か1.2%です。バイアンドホールド型(長期保有)だと必然的にこの1.2%をクリアしていますが(何故なら株を保有し続けているから)、逆にマーケットタイミング型がこの1.2%を逃すと大きく儲け損ねることになります。

これらの理由にプラスして、売買手数料と売却益に対する課税を免れる(先送りできる)ことも長期保有利の利点として挙げています。

マルキール教授の投資アドバイス(次善策)

①少なくとも5年間は、一株当たり利益が平均を上回る成長を期待できる銘柄のみを購入すること。

②企業のファンダメンタル価値が正当化できる以上の値段を払って株式を買わないこと。

③近い将来、「砂上の楼閣」作りが始まる土台となるような、確固たる成長見通しのある銘柄を購入すること。

④なるべく売買の頻度を減らすこと。

個々に解説をしてみます。

①少なくとも5年間は、一株当たり利益が平均を上回る成長を期待できる銘柄のみを購入すること

これは、1株当たり利益(EPS)が十分に右肩上がりになりそうな株を物色するようにとのアドバイスですね。

上述したようにマルキール教授は「ファンダメンタル価値学派」を否定してはいません。ただ、将来の配当の増加程度と期間を予測するのは難しいので、企業研究によって割安株を探し出すことについては困難だと考えているのです。その他の点においては基本的に賛成しています。

つまり、「株式の本質的価値は将来のすべての配当を割り引いた現在価値の総額に等しい」ので「株価は将来企業が配当として支払うお金の流列によって決まる」わけです。

近年の流行として配当金よりも自社株買いのほうが株主と経営者の双方にメリットがあることにも言及しています。

話を戻すと、ある企業の利益が2倍になると(その利益を配当に回しても自社株買いの原資としても或いは内部留保して将来の投資に回すとしても)理論的には株価は2倍になります。例えば、A社の株価が20ドルで1株当たり利益(EPS)が1ドルならPERは20倍です。この状態からEPSが2倍の2ドルになると理論的に株価も2倍の40ドルになります。もちろんPERは20倍のままです。

ここで「EPSが2倍になるような会社はグロース銘柄だからPER20倍じゃなくて30倍でも良くね?」と考える投資家が多いという点がミソです。つまり、成長性が高いという付加価値が加わってPER30倍が正当化され、したがってEPS2ドルの30倍である60ドルまで株価が上昇するケースが多いのです。このようにダブルで儲けられるのでオイシイというのがマルキール教授のアドバイスです。

②企業のファンダメンタル価値が正当化できる以上の値段を払って株式を買わないこと。

極端に言うと「高PERの株は買うな」ということですね。上記①の真逆で、EPSが十分に成長する見込みが無くなった時点でダブルで株価が暴落するリスクがあるからです。

ただし、一定の条件を満たすなら高PERの株を買ってもいい場合があります。それは上記①を満たす銘柄であり、かつ将来の利益が爆上げしそうなのにその利益が未だ十分に株価に織り込まれていなければ、少しぐらいPERが高くても買ってみる価値はあります。

③近い将来、「砂上の楼閣」作りが始まる土台となるような、確固たる成長見通しのある銘柄を購入すること。

まず「砂上の楼閣」について説明します。これは個別銘柄でいうと「イナゴタワー」と同じです。株式市場全体に広がると「バブル」になります。要するに心理的要素を重視した学説の一派のことをマルキール教授は「砂上の楼閣学派」と呼んでいます。

代表的なのはケインズの「美人投票」論です。これはロンドンの大衆紙が女性100人の顔写真を掲載して読者に6名連記で投票させ、投票結果に最も近い投票をすると多額の賞金をもらえるという企画に由来しています。このミソは「自分が美人だと思う人に投票する」ではなくて「他の読者が誰に投票するかを考えて投票する」のが戦略として正しいということです。

これを株式投資に当てはめると、企業の本質的価値は関係ないということになります。たとえ本質的価値の3倍の値段で株を買ったとしても、それを本質的価値の5倍の株価で売却できれば利益を得ることができるのでOK、という考え方になります。

マルキール教授は「砂上の楼閣学派」理論を使って株式投資で利益を得ることはできないと考えています。つまり「砂上の楼閣学派」理論を使って株式の売買をしても市場平均の利益を超えることはできない(機会損失をする)と。

ただし、バブルの存在は否定していません。過去のバブルの歴史を詳しく紹介しています。むしろ「株価形成においては心理的要素も非常に重要」と述べています。

ここでのアドバイスは、上記①②を踏まえたもので、つまり「低PERの銘柄」か「ある程度の高PERの銘柄でも将来的にEPSの増加が見込める銘柄」が前提で、その上でいわゆる「テーマ株」を早めに仕込んでおこうということですね。具体的には、少し前なら「新型コロナのワクチン銘柄」とか「電気自動車」、最近だと「宇宙開発」のようなテーマが該当します。

テーマ株の話題が広がると当然に株価は上昇して高PERになって投資妙味が薄れるわけで、マルキール教授も「成功の鍵は、他の投資家がどっと押し寄せる数ヶ月前に」仕込んでおくことだと釘を刺しています。

④なるべく売買の頻度を減らすこと。

この理由はシンプルで、売買手数料の抑制と売却益への課税先送りの2点になります。

マルキール教授の投資アドバイス(その他)

個別銘柄の売買をする場合でも、ポートフォリオの中心部分はインデックスファンドで運用すること。

繰り返しになりますが、インデックスファンドを通じて多様な資産クラスに幅広く分散投資することが投資の基本になります。

個別銘柄の売買をしたい場合にも、自陣の玉は固く囲った後で相手を攻めようという感じでしょうか。

年に1回リバランスを実施すること。

年に1回は自分のポートフォリオを見直して資産クラスを適切なウェイトにリバランスすることを勧めています。このリバランスが実は「割高の資産を売って、割安の資産を買う」ことに繋がることがその理由です。

たとえば、自分のポートフォリオの中で当初に比べて株式のウェイトが大きく債券のウェイトが小さくなっているとします。これは株式が割高になっている可能性が高く、逆に債券は割安の可能性が高いと考えれます。リバランスによって株式を売却し債券を購入することによって自動的に「割高の株式を高く売って、割安の債券を安く買う」仕組みが組み込まれているということですね。

もちろん、元のポートフォリオバランスに戻すことにより、資産全体のリスクを下げてリターンを増やすことになります(効率的フロンティア曲線)。

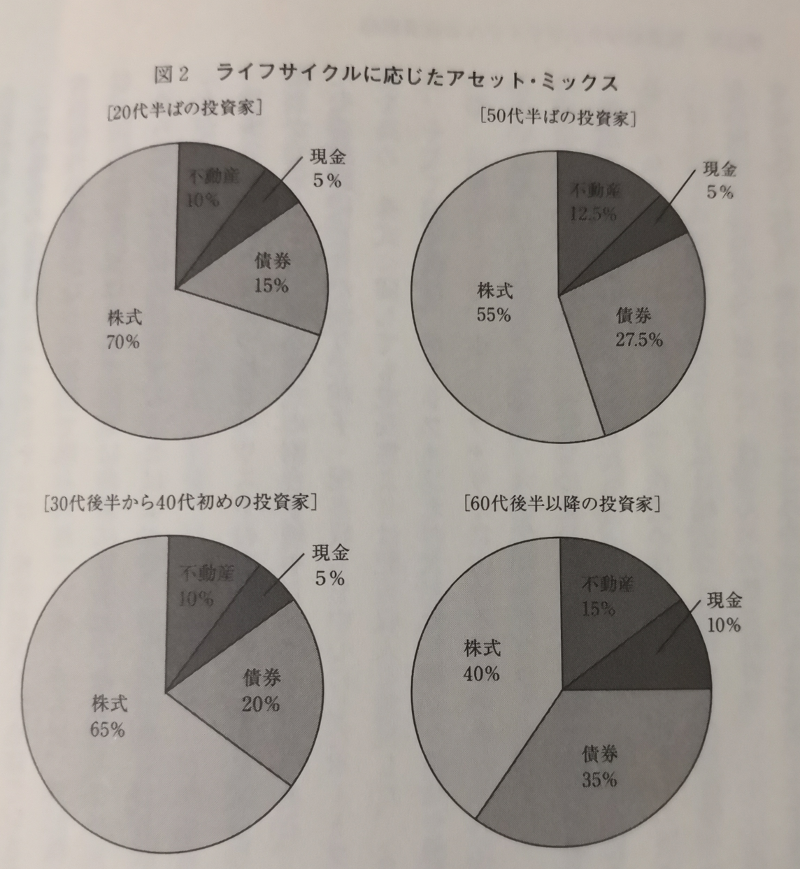

ライフサイクルに応じたアセットミックス

人生のライフサイクルに応じて個人投資家が許容できるリスクは小さくなります。若い間はハイリスク・ハイリターンの株式投資が許されても年金生活となるとできるだけリスク回避をすべきという考え方です。

以下に同書P418の図表を拝借します。

ちなみに50代半ばの投資家の例として、株式55%の内訳は、米国株27%、先進国株14%、新興国株14%と記載されています(他の年代の内訳は不明)。

群集の暴走に巻き込まれるな

バブルに巻き込まれた個人投資家の大半は損をしています。

分析によると、個人投資家の資金流入のピークは株価のピークとほぼ同じタイミングで、流出のピークも株価の底値とほぼ同じタイミングになっています(タイミング・ペナルティ)。つまり、個人投資家は高値で株を掴まされて底値で株式市場から退場するパターンが多いので気を付けましょう。

また、個人投資家の資金は株価のピーク時にバリュー株から流出しグロース株に流入しましたが、その後の3年間でグロース株は大幅に下落し、バリュー株は堅調に推移しています(セレクション・ペナルティ)。

「人の行く裏に道あり花の山、いずれを行くも散らぬ間に行け」ということでしょうか。

どうしても売るなら損をしている株

配当金や売却益との損益通算が可能なので含み損の銘柄を売却したほうが賢明かと。

新規公開株は要注意。

公開価格(公募価格)で購入したIPO銘柄の5年後の平均リターンは市場平均よりも年4%低かったという研究結果があります。寄り付きの高値で購入した場合はさらに酷い結果に。

IPOで株式を売却しているのはベンチャーファンドだけでなく経営者も含まれているということは常に留意が必要です。

その他の備忘録

以下はレジュメ形式で。

株式投資の2大流派+2流派

ファンダメンタル価値学派

株式の本質価値は将来のすべての配当を割り引いた現在価値の総額に等しい。

株価は将来企業が配当として支払うお金の流列によって決まる。

弱点は、将来の配当の増加程度と期間の根拠が弱いこと。これが投資戦略としての限界。

ファンダメンタル分析では、過去の株価パターンはどうでもいい。株式の適正価格のみに関心。

バイブルは『証券分析』(ベンジャミン・グレアム、デビッド・L・ドッド)。

代表的な信者はウォーレン・バフェット。

砂上の楼閣学派

心理的要素を重視。

ケインズの「美人投票」論(本質的価値の5倍の値段で株を買ってくれる愚かな投資家を見つけられれば、本質的価値の3倍の値段で株を買っても儲けられる)。

「Res tantum valet quantum vendi potest」(すべてのものの価値は、他人がそれに支払う値段によって決まる)。

バブルは群集心理の一例。

テクニカル分析(チャート)はこの一派。投資のゲームに勝つコツは他のプレーヤーたちの行動を読むことだと考えている。チャートは過去の行動だが、それを注意深く観察すれば将来の動きを知ることができると考えている(マルキール教授は絵空事だとボロクソ批判)。

ここから新進気鋭の「行動ファイナンス理論」が派生。

行動ファイナンス理論

そもそも投資家の行動は非合理的。

①自信過剰:「多くの個人投資家は根拠なしに市場平均に打ち勝てると固く信じている。その結果、投機に走り、また不必要な短期売買を繰り返す。」しかし、分析の結果、「売買頻度の多い投資家ほどパフォーマンスが悪かった」。この傾向は女性よりも男性に多い。「企業収益の成長性の予測能力に関する自信過剰が、いわゆる成長株が過大評価される傾向をもたらしている」。バラ色の予想の大半は裏切られて損をする。フォーブス誌の発行責任者であるスティーブ・フォーブスは小さい時に祖父の膝で聞いた忠告を実践している。「投資アドバイスはもらうより売るほうが、はるかに儲かる」。

②偏った判断:確率にもとづいた基礎的な判断さえできない。

③群れの心理」:「個々人が集団で行動することによって、ある間違った考え方が訂正されるどころか増幅されて、あたかも正しい考え方であるかのように広く共有される現象」のこと。つまりバブル。

④損失回避願望(自尊心と後悔):「1ドルの損失」の効用は「2.5ドルの利得」の負の効用と同じ絶対値(プロスペクト理論)。損失を気分的に嫌がる。個人投資家は含み益のある株を売却して自尊心を満たし、含み損のある株を塩漬けにして回復の希望をつないで後悔しないように行動。しかし本来は損益通算できるように含み損の株を売るべき。

現代ポートフォリオ理論

資本資産評価モデル(CAPM)。

市場リスク(システマティック・リスク)は個別銘柄が市場全体の変動に対して反応する度合い。この感応度の大きさがベータ(β)。リターンはシステマティック・リスクに応じて得られるので、βが大きいとリターンも大きいはず。でも、実証論文ではβとリターンの間には相関関係がなく無意味。

ちなみに非システマティック・リスクに対するリターンは理論上ゼロ。

市場の歪みは裁定取引(アービトラージ)によって是正される。市場は効率的。

バブルの歴史

- チューリップバブル(オランダ1637年)

- 南海バブル(イギリス1720年)

- ウォール街大暴落(米国1929年)

- トロニクスブーム(米国1962年)

- コングロブーム(米国1968年)

- パフォーマンス・ゲーム(まま)(米国1960年代末)

- ニフティ・フィフティ(素晴らしき50銘柄)・ブーム(米国1970年代)

- 新規公開ブーム(米国1983年)

- バイオブーム(米国1980年代半ば)

- バブル崩壊(日本1989年)

- ドットコムバブル(米国2000年)

- 住宅バブル/リーマンショック(米国2008年)

その他メモ

株価収益率(PER)

株価収益率(PER)は、企業の期待成長率が高く、その持続期間が長く、支払配当が多く、リスクが低く、そして金利水準が低ければ低いほど、高くなる。

しかし、将来についての期待は正しいとは限らないので、これらの値から本質的な株価を正確に算出するのは難しい(でも参考にはなる)。

テクニカル分析(チャート)

過去に徹底的なテストが行なわれた。結論は「チャート分析は将来の株価を予測するのに何の役にも立たない」。むしろ、売買手数料や売却益課税を早めに払うなどの損失が発生するのでマイナス。

証券アナリスト

証券アナリストの存在意義は「将来の利益予想」。でも5年先はおろか1年先の利益予想も満足に当てられない。予想の年平均誤差は31.3%。

1970年代の株式売買手数料の自由化によって証券アナリストにとって個人投資家は客ではくなった。IPOや資金調達業務、M&A助言などが主流となったので、顧客である企業の機嫌を取るのが仕事。「売り推奨」は「買い推奨」の100分の1しか出ない。「売り推奨」のアナリストがクビになったケースも幾つか存在(今では少し改善)。

サーベンス・オクスリー法(2002年)によって企業の財務担当者がアナリストに直接の情報提供ができなくなった。そのため証券アナリストの優位性が低下。

アクティブファンド

過去20年間において、プロが運用するアクティブファンドの平均はインデックスファンドに劣る。前者は年7.53%、後者は年8.42%(ラッセル3000)。

効率的市場仮説

- ウィーク型:現在の株価は「過去の株価情報」を織り込んでいるという考え方。なので、過去の株価を研究するテクニカル分析では利益(過剰報酬)を得られない。

- セミストロング型:現在の株価は過去の株価その他の情報がすべて織り込んでいるという考え方。その上で、新しい情報が発生すると株価は急速にかつ偏りなく調整すると仮定。なので、テクニカル分析は元より、ファンダメンタル分析でも(時間的な分析の余裕がないので)利益を得られない。

- ストロング型:現在の株価は将来の情報まで織り込んでいるという考え方。誰も利益を得られない。

ベンジャミン・グレアム曰く、1930年代には証券分析テクニックは有効だったが状況は変わり多大な努力を費やしてもコストに見合った銘柄選択の効果があるかは疑問。

ピーター・リンチやバフェットも異口同音に「インデックスファンドを買え」と。

アノマリー

もしアノマリーが本当であったとしても投資家の大半はそれを実行するので、株価は上昇し、もはやアノマリーではなくなる。過去の膨大なデータからコンピュータを使って探し出した結果であり、実際には再現性がないケースも。

マルキール教授は、基本的にはアノマリーに否定的。

- 短期モメンタム戦略:短期的には株価の変動には持続性が認められるかも(なので勝ち馬に乗ったほうがいい)。チャート屋はもちろん行動ファイナンス学者も支持。

- 配当利回り重視:投資時点で高配当利回りの株はリターンが大きいかも。

- 逆張り:過去3年間ひどい結果に終わった銘柄を買えば次の3年間は平均以上のリターンを得られるかも。

- 小型株効果:大型株よりも小型株のほうが高リターンかも。

- バリュー投資:確実な配当を元にした低PERのバリュー株購入は合理的な理由があるかも。低PBRなら尚良し。他方、利益の成長性予測は非常に難しいので、高PERのグロース株は根拠レスに近い。

感想

以下、どうてもいい個人的な感想。

効率的市場仮説について

マルキール教授の「将来の株価変動を予測するのは無理」という意見には基本的に賛成です。その上で、趣味の延長で企業分析をしたり、多少のバクチをしたりという楽しみがあるのが株式投資かと。

分散投資について

日本株や米国株の他に欧州株や新興国株をポートフォリオに組み込むことは一般に広く受け入れられているように思われます。自分の場合は後2者については「バンガードFTSEヨーロッパETF」(VGK)と「バンガードFTSEエマージングマーケッツETF」(VWO)がそれぞれ該当します。

債券アセットクラスについては「バンガード超長期米国債ETF」(EDV)と「バンガード米国長期国債ETF」(VGLT)をポートフォリオに組み込むのが適切だと考えています(理由は下記の過去記事をご参照ください)。

不動産アセットクラスについては日本国内のJリートはかなり多めに保有しています。米国不動産については「SPDRダウジョーンズREIT ETF」(RWR)と「不動産セレクトセクターSPDRファンド」(XLRE)を保有しています(2銘柄を保有している理由はカバーする不動産の範囲が異なっているため)。

個人的には金地金にも分散効果があると思い、一定量の金地金を貸金庫に預けています(こちらは天変地異や有事の際の日本脱出用)。

長期保有(バイアンドホールド)について

まったく同感です。

個人的な理由付けとしては、毎回書いていることですが、

- 「資産」とは「お金(資)を産むもの」のこと。具体的には株式や不動産。

- 資産から得られる利益の期待値は年5%(トマ・ピケティ『21世紀の資本』)。

- なので、資産(株式)は保有し続けることに意味がある。

- したがって資産(株式)を売却するのはお金が必要になったとき。

というロジックがあります。

EPSの成長率が高い銘柄の購入について

改めて指摘されると納得です。特にEPSの上昇と(許容される)PERの上昇のダブルでオイシイという点は説得力がありました。

ファンダメンタル価値が正当化できる銘柄について

日本株はほぼ全てが高配当バリュー銘柄なので全くもってアドバイスどおりです。

米国株については勢いで買ったハイパークロース銘柄を多数保有しています。事後的ではありますが、各社の業績と財務を個別に調べて是々非々で判断し、イマイチな銘柄は売却し、良い(ファンダメンタル価値が正当化できる)銘柄は買い増し中です。

たとえばピンタレスト(PINS)は、売上高成長率が76%と高く営業利益も初めて黒字転換しSaaS事業の限界利益率が高いことを考え併せるとPER62倍という高めの数字も正当化できるのではないか、という具合です。

「砂上の楼閣」作りが始まると期待される銘柄について

「砂上の楼閣」は、悪く言うと「イナゴタワー」、良く言うと「テーマ株」ということになります。ここでは後者の意味に解釈すると、確かにワクチン銘柄のモデルナ(MRNA)や電気自動車のテスラ(TSLA)は早い段階で購入できたので十分な利益を得ることができました。

しかし、マルキール教授が指摘しているように出遅れると焼かれてしまうわけで、それを避けるために早い段階でまだ低PERのままの銘柄を見つけるのは実際的には至難の技かも知れません(特に言語の壁が高い米国株については)。

なるべく売買の頻度を減らすことについて

全くアドバイスどおりですね。

日本株では売買手数料が無料になるケースが多いのですが、それでも売却益への課税は発生します。

米国株の場合は、日本人だとかなり高めの売買手数料が発生しているわけで、楽しいからといってむやみに売買することは戒める必要があると思います。反省。

ポートフォリオの中心部分はインデックスファンドについて

これも正しくアドバイスどおり。

マトモな評論家の先生は口を揃えて同じことをアドバイスしていますよね。

年1回のリバランスについて

言われてみると確かにそのとおりですね。

自分の場合、効率的フロンティア曲線上の理想的なポートフォリオ計画を作成していたのに、最近は調子に乗って完全に逸脱したままリバランスしていません。手遅れにならないうちにリバランスを実施したいと思います。大いに反省。

ライフサイクルに応じたアセットミックスについて

年齢とともに保守的で低リスクの資産クラスの比重を高めるべきという話はよく耳にします。特に反論はありません。

ただし、マルキール教授の具体例(図2)については、米国人向けに書かれた書籍なので日本人にとっては必ずしも最適だとは限らないことは念頭に置いておくべきでしょう。

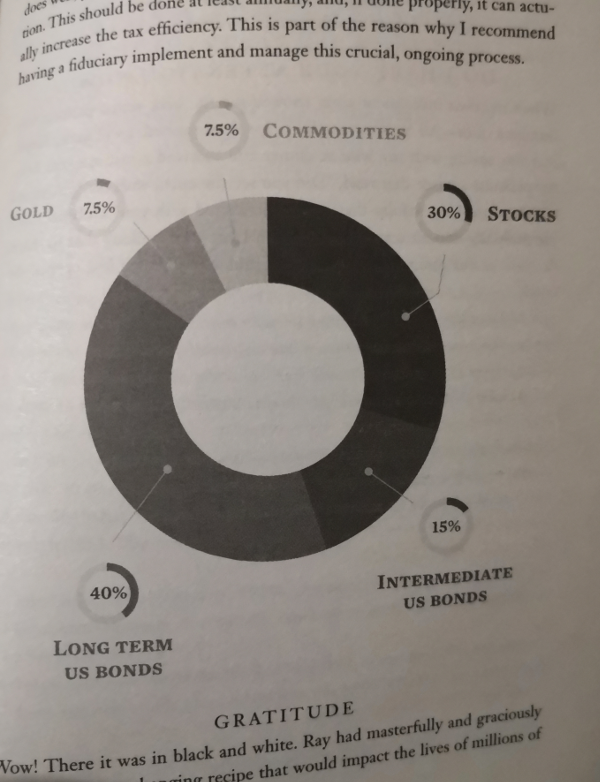

また、数年前に話題となったレイ・ダリオ氏の個人投資家向け推奨ポートフォリオ(オールシーズンズ戦略)の内訳は、

- 米国株式:30%

- 中期米国国債:15%

- 長期米国国債:40%

- 金:7.5%

- コモディティ:7.5%

でした(下図はトニー・ロビンズ著『MONEY』P393から拝借)。

このように、具体的なポートフォリオの組入比率については参考程度に留めておいて、自分自身で信念を持てるものを作り上げる必要があるのではないか、と考える次第です。

群集の暴走に巻き込まれないことについて

これも全く同感です。

自分は20年間、株式市況が良いときも悪いときも愚直に株式投資を続けて来たのですが、周囲の反応はというと、株価が低迷している時に株式投資の話題を振っても軽くスルーされることが多々あるのに対し、株価が高い時には逆に「株はどうですか?」とか話を振られることが増えたりします。

「靴磨きの少年」とまでは言いませんが、株式投資に興味を持った人がわらわらと増えてくるのを見るにつけ、無茶をして一発退場にならないように願うばかりです。

売るなら損をしている株について

これも全く同感です。

そうは言っても、大量に購入している銘柄が大きく下げている場合は「もうちょっと上がってくれれば損切りできるのに」と躊躇することも正直あります。

そもそも「個別銘柄を大量に買うなよ」という話なんですが(苦笑)。

新規公開株は要注意について

これは正直、少し痛い目を見ています。

日本株では高配当バリュー投資のためIPO銘柄には全く興味がないので問題はありませんでした。

米国株については調子に乗ってIPO銘柄を多数購入し、IPO銘柄全体で見るとまぁまぁの黒字なので大丈夫なのでが、大幅に下落した銘柄も幾つかあります。慌てても仕方ないので売りのタイミングを伺っている状況ですが、一発勝負を賭けている個人投資家さんならメンタルをやられても不思議ではありません。

くわばら、桑原。

その他

読了までの所要時間は9時間程度でした。面白いので一気に読めます。

(了)