前回の記事では、S&P500/新興国株式/米国REIT/超長期米国債ETFそれぞれの相関係数について分析をしました。

個人的にはアセットアロケーションにおける資産クラスとして「米国国債」をデフォルトで考えていたのですが、もしかして「米国企業の社債」を海外債券としてポートフォリオに組み入れている個人投資家さんも多いのではないかと思い、以下のとおり、分析してみました。

LQDとAGG

SBI証券さんの「2020年人気銘柄年間ランキング」で「海外ETFランキング(売買代金)」部門は下記のようになっていました。

ざくっと言うと、LQD(iシェアーズ iBoxx USD投資適格社債 ETF)は米国企業が発行する社債を集めた債券ETFで、AGG(iシェアーズ コア 米国総合債券市場 ETF)は同様の社債と米国国債が混ざった債券ETFのことですよね。

これにTLT(iシェアーズ 米国国債 20年超 ETF)とS&P500(米国株式)を加えた過去2年間のチャートは下記のとおりです(米国Yahoo!ファイナンスさんから借用)。

赤線がS&P500、青線がLQD、紫線がAGG、橙線がTLTになります。

図を見て明らかなように、2020年03月の新型コロナショックでS&P500(赤線)が暴落したとき、LQD(青線)もAGG(紫線)も同様に下落しています。他方、超長期国債であるTLT(橙線)は逆行高になっています。

ポートフォリオにおけるリスクを分散するために、「資産クラス」として「米国株式」(S&P500)・「米国社債」(LQD/AGG)・「米国国債」(TLT)を考えた場合、「米国株式」を外せない前提だと、「米国社債」と「米国国債」のどちらが優れているでしょうか?

上記のチャートを見る限り、明らかに「米国国債」(TLT)の方が「米国社債」(LQD/AGG)より優れているように思われます。

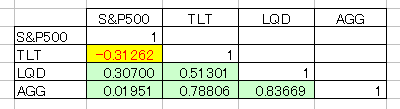

定量的なアプローチとして4銘柄の相関係数を算出すると下記のとおりでした(2003年10月01日から2021年04月01日までの月次データを使用)。

ポイントとしては、S&P500と負の相関にある(つまり米国株が下落したときに逆に上昇する)のはTLT(超長期米国債ETF)のみで、その相関係数は「▲0.31262」ということが分かります。

なので、リスク分散としてポートフォリオに組入れる資産クラスとしては超長期米国債ETFが優れているのではないかと。

その他(年間リターンと標準偏差)

参考までに、3つの資産クラスについて年間リターン、標準偏差(リスク)およびβ値をメモとして残しておきます。

- LQD:年間リターン5.56%、標準偏差7.33%、月次β1.77

- AGG:年間リターン3.96%、標準偏差3.75%、月次β1.00

- 超長期米国債ETF(TLT):年間リターン5.89%、標準偏差13.09%、月次β3.24

当然ながら標準偏差とβは似たような感じで、TLTの値動きが荒いことが分かりますが、米国株式と負の相関係数であればポートフォリオ全体のリスク低下に貢献します。しかも年間リターンが高めなのも良い話かと。

超長期米国債ETFの銘柄(TLT/VGLT/EDV)

個人的には、超長期米国債ETFとして購入している銘柄はTLTではなくてVGLTにしています。理由は前者の経費率が年0.15%に対して後者は0.05%と低いためです。また、償還期間が長い米国国債ETFとしてEDVも購入しています(経費率は年0.07%)。

下図のとおり、株価暴落時の耐性はEDV(青線)がTLTやVGLTよりも優れています。

自分の経験からいうと、以前、自分のポートフォリオでは債券としてAGGを組み込んでいました。しかし、レイ・ダリオ氏の個人投資家向け推奨ポートフォリオ(オールシーズンズ戦略)に触発されてAGGをVGLTとEDVに総入替えをしました。新型コロナショックの際にはVGLTとEDVが逆行高で(金銭的にも精神的にも)非常に助かっています。

以上、基本的なことですが、アセットアロケーションにおける「海外債券」の資産クラスについての考察でした。

(了)