相関係数について色々と書き散らかした情報を1か所に集約するとともに、最新データにアップデートしてみました。

相関係数の事例

三菱UFJ国際投信

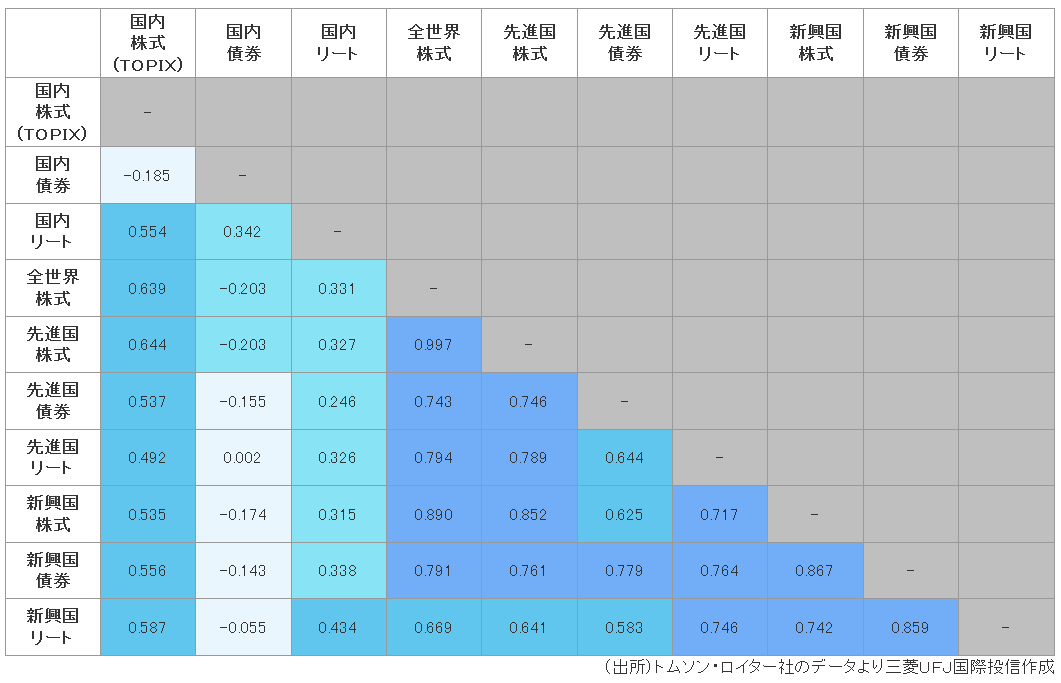

三菱UFJ国際投信さんが公表している「eMAXISシリーズ各ファンド間の相関係数」という図表があります(下記に拝借)。

これは「各ファンドの2010年10月~2015年7月までの月末時点における月次騰落率」をもとに算出しているとのこと。

そこで、まず、モーニングスターさんのサイトから同じ期間の下記ファンドの「月次リターン」データをダウンロードして比較してみました。

- eMAXIS 新興国株式インデックス

- eMAXIS TOPIXインデックス

MS-EXCELの「CORREL」関数を使うと「0.53513」という値になりました。

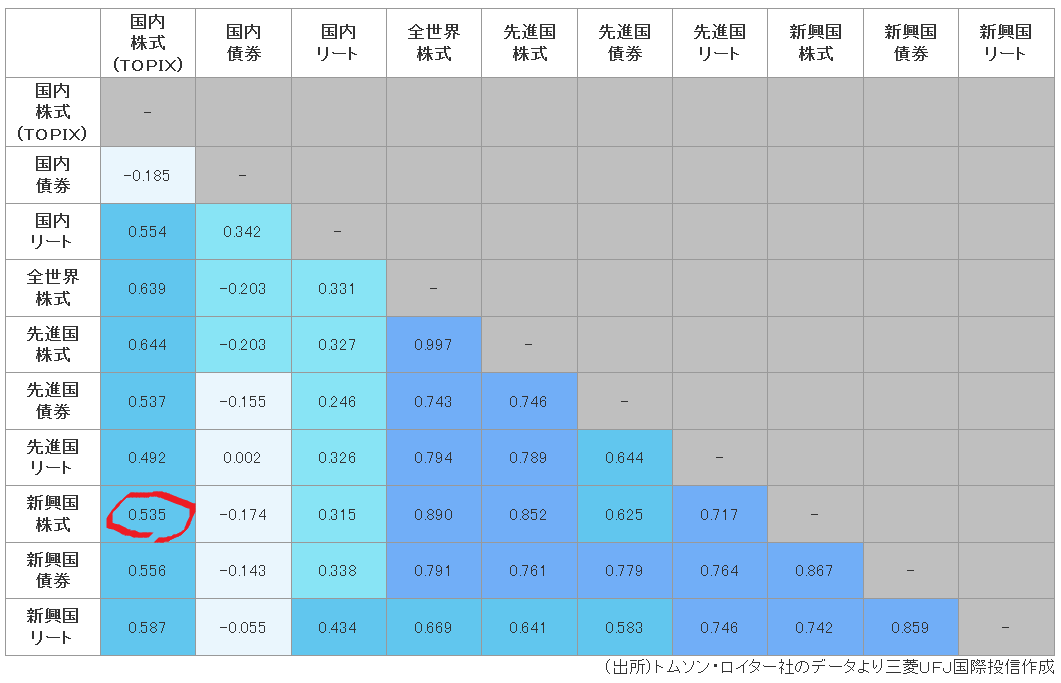

この結果は下記(再掲)の「0.535」とほぼ同じなので、三菱UFJ国際投信さんが相関係数を求めた方法と同じだと思われます。

月次リターン(通常の収益率か対数収益率か?)

では、上記の「月次リターン」はどのように求められたのでしょうか。

一般的な「月次リターン」は「今月末株価÷前月末株価-1」で求められますが、ファイナンスの世界では「対数収益率」(対数リターン)も使われます。

対数収益率を使った月次リターンは「LOG(今月末株価÷前月末株価)」で求められ、上述の一般的な月次リターンに近い値となります(※月次リターンの絶対値が大きくなるほど乖離も大きくなります)。

対数収益率の利点は単純な加減算が可能だという点にあります。

例えば「株価が100円から150円になった翌日に100円に戻った」という場合、普通のリターンだと「初日+50%・翌日-33%」で単純に合計すると「+17%」になり理屈に合いません。これが対数収益率だと、「初日+41%・翌日-41%」で合計が「±0%」で辻褄が合います(※「LN(150/100)=40.547%」で「LN(100/150)=-40.547%」です)。

話を元に戻して、モーニングスターさんの「月次リターン」は一般的な計算なのか、あるいは対数収益率を使った計算なのか?

結論を言うと、下図を見て分かるとおり、対数収益率ではなくて一般的な月次リターンを使用していることが分かります。

期間(月次か日次か?)

上記と同じ方法で、新興国株式とTOPIXの日次リターンの相関係数を求めました。

結果は「0.41448」という値になりました。見やすいように、月次と日次を下記に並べます。

- 月次リターンの相関係数(新興国株式とTOPIX):0.53513

- 日次リターンの相関係数(新興国株式とTOPIX):0.41443

また、念のために「JリートとTOPIX」についても相関係数を求めてみました。

- 月次リターンの相関係数(JリートとTOPIX):0.55449

- 日次リターンの相関係数(JリートとTOPIX):0.46344

こちらも同じ傾向ですね。

月次リターンよりも日次リターンの方が相関係数は小さくなります。

考えてみると、「月次」というのはその月に属する「日次」の平均(または合計)にする、つまり凸凹を均したものなので、2つの資産クラスの相関係数が日次よりも大きくなるのは当然かもしれません。

なので、特に問題がなければ「日次」データを使って相関係数を求める方がより正確だと思うのですが、現実問題としては非常に難しそうです。以下、その点を見ていきます。

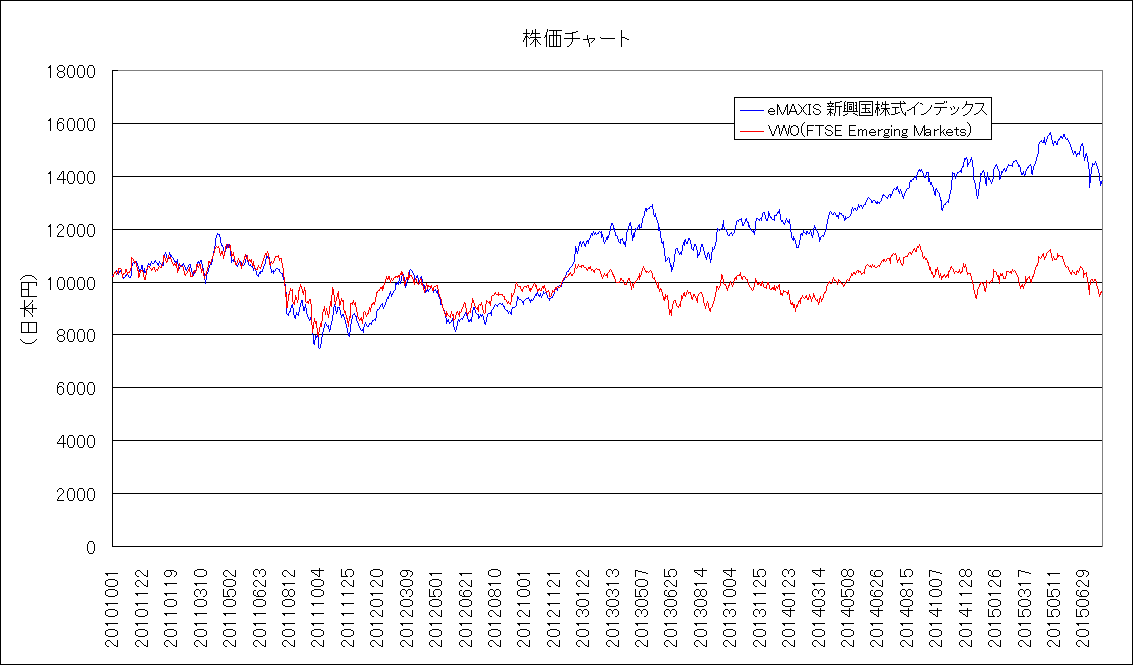

「eMAXIS 新興国株式インデックス」と「VWO(FTSE Emerging Markets)」

「VWO(FTSE Emerging Markets)」は米国に上場しているバンガード社の新興国株式ETFです。

これと「eMAXIS 新興国株式インデックス」を日次ベースで分析してみました。

まず、チャート上で両者を比べてみましょう。

この図ではVWOはドル建て(2010年10月の「1ドル=83円」で固定)で表示しています。

基本的に同じ動きをしています。同じ新興国株式なので当然かもしれません。

しかし、徐々に乖離が大きくなっているのも事実です。

この原因は2010年10月に「1ドル=83円」の為替レートが徐々に円安になり、2015年06月には「1ドル=93円」になったためだと推測されます(赤線のVWOは「1ドル=83円」の円高で固定しているため徐々に目減りして見えます)。

日付の相違

また、両者の相関係数を日次で調べると下記のようになりました(日次ベース)。

これは何を表しているかというと、グラフでは気づかないのですが、「eMAXIS 新興国株式インデックス」(日本)と「VWO」(米国)ではデータの日付がズレてることを表しています。

同じ日付(例えば2010年10月05日どうし)の日次リターンで分析すると、相関係数は「0.009」しかありません。

これを、日本を1日先に進めると相関係数は「0.680」にアップします。

おそらく原因は時差の問題で、それを考慮すると日本の10月05日は、米国の10月04日に該当します。

その他の問題

それにしても「相関係数0.680」というのは同じ新興国株式どうしなのに1よりもかなり小さいので謎です。

原因の1つとしては、「eMAXIS 新興国株式インデックス」はMSCIエマージング・マーケット・インデックスに連動する一方、「VWO」はFTSEエマージング・マーケッツ・インデックスに連動することが考えられます。前者は韓国とポーランドを含んでいませんが、後者は両国を含むといった相違があります。

また、管理費の問題も考えられ、「eMAXIS 新興国株式インデックス」は年0.66%、「VWO」は年0.10%と大きな差があります。しかしながら、管理費は長期リターンで見ると大きな違いをもたらしますが、日々の収益リターンに関する相関係数としては大きな影響はないのではないかと思います。

その他、配当金の問題も考えられます。「eMAXIS 新興国株式インデックス」は無配で、「VWO」は配当アリです。しかし、ここで使用した「VWO」のデータは配当金が無かったと仮定した「調整後終値」(Adj Close)の値を使用しているので、ここでは、配当金の有無による問題ではないでしょう。

なお、現実問題としては、日本市場と米国市場の休場日が異なっているため、日次ベースで比較する難易度はかなり高いと思われます(週次ベースも同様)。

ちなみに、「eMAXIS 新興国株式インデックス」と「VWO」を月次データで分析すると「相関係数0.8306」となりました(月次にすると相関係数(の絶対値)が上昇するのは想定どおり)。

ここまでのまとめ

これまでの分析を元に相関係数を求める際に注意すべきことを箇条書きにすると下記のとおりです。

- 月次データよりも日次データのほうが正しい相関係数だと思われる。

- しかし、日米の市場の差異を考えると、月次データでの分析が無難。

- なお、配当金に注意すること(調整後終値を使用)。

- ETFだと管理費の問題もあるが、相関係数に関しては(多分)誤差の範囲。

例えば、米国ETFの長期米国債と投資信託のJリートを比較する場合、本来なら日次データが好ましいのですが、上記の理由から、月次データを使用することになります。その場合、「実際よりも相関係数が高めに出る」という可能性があります。

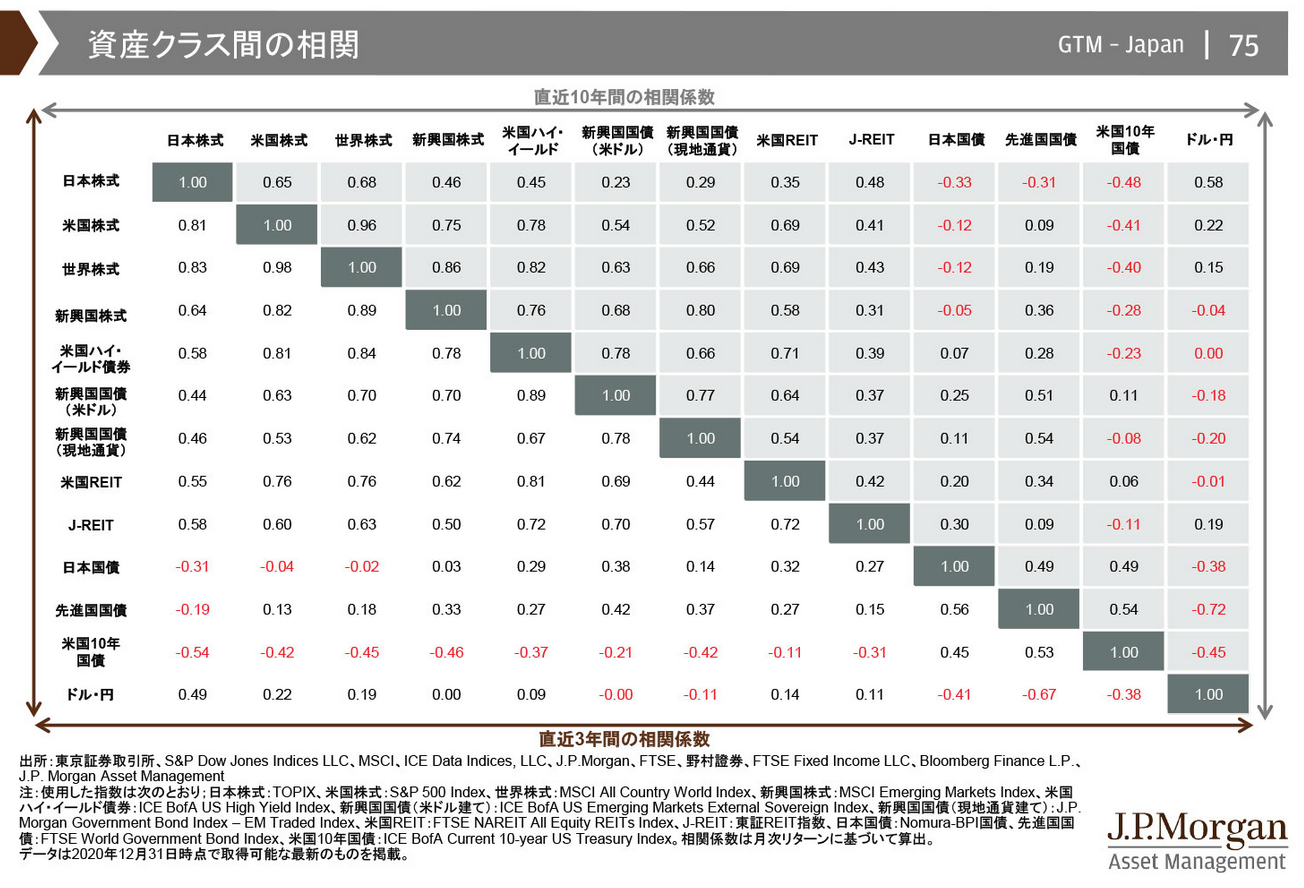

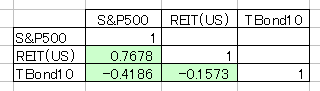

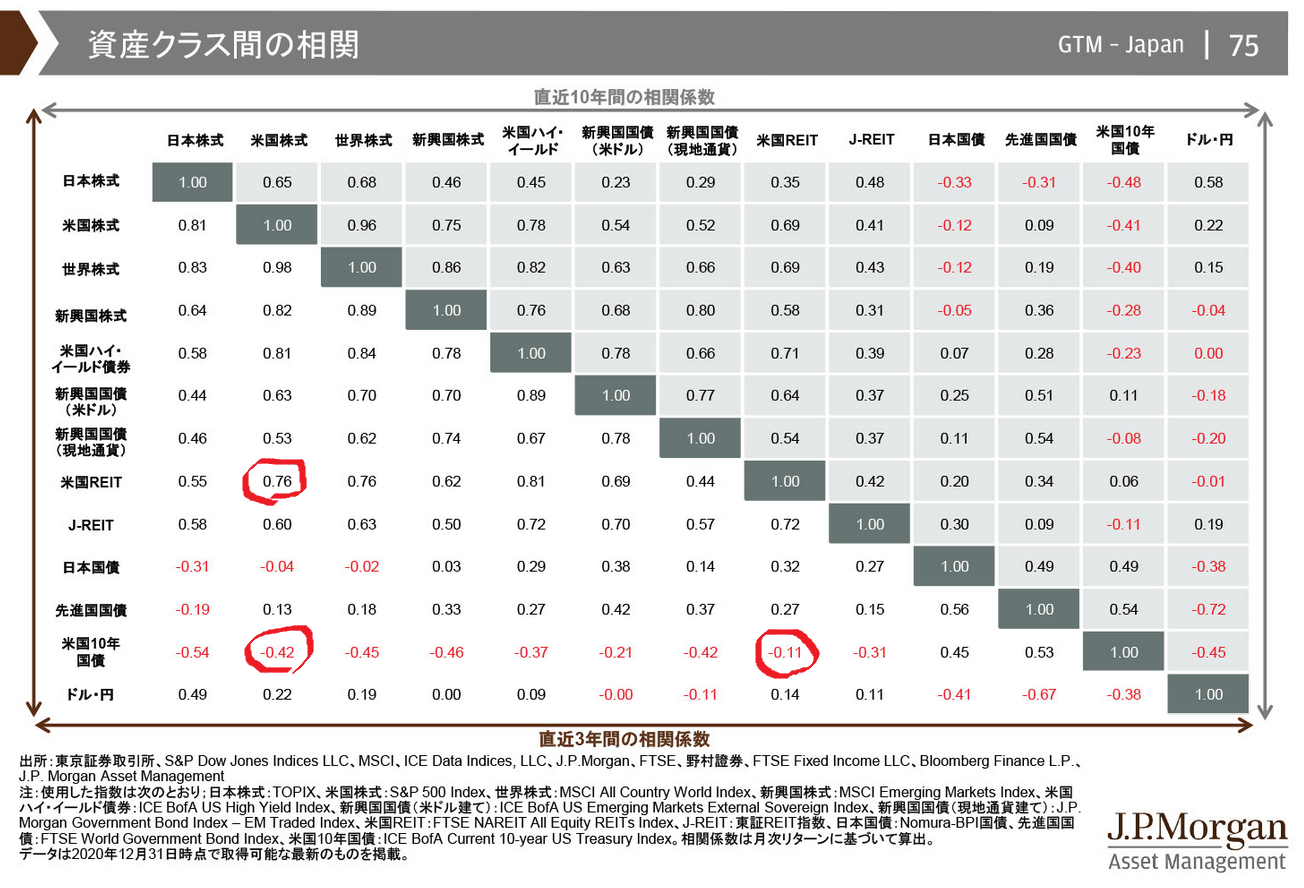

検証(JPモルガン)

JPモルガンさんが下記の情報を公開しています。

この表の左下は「過去3年間」、右上は「過去10年間」の相関係数で、いずれも「1ヵ月データ」を使用しています。

過去3年間で検証

ほぼ同じ条件で下記の3年間月次データを米国Yahoo!ファイナンスさんから取得しました。

- S&P500(米国株式)

- FNAR(米国REIT)

- IEF(長期米国債10年ETF)

これを元に算出した相関係数は下記のとおりです。

これらの値は下記(再掲)の赤丸にほぼ一致。いい感じですね。

過去10年間の再利用と独自算出

個人的には、できる限り長い期間での相関係数を求めたいと思っています。というのも、2008年にはリーマンショックがあったので、できればそれを含む15年以上のデータがより正確なのではないかと。

しかし、日本株と日本REITのデータは入手しにくく、特に配当金ナシ(トータルリターン)は時系列のデータを見つけることができませんでした(有料なら存在しそう)。

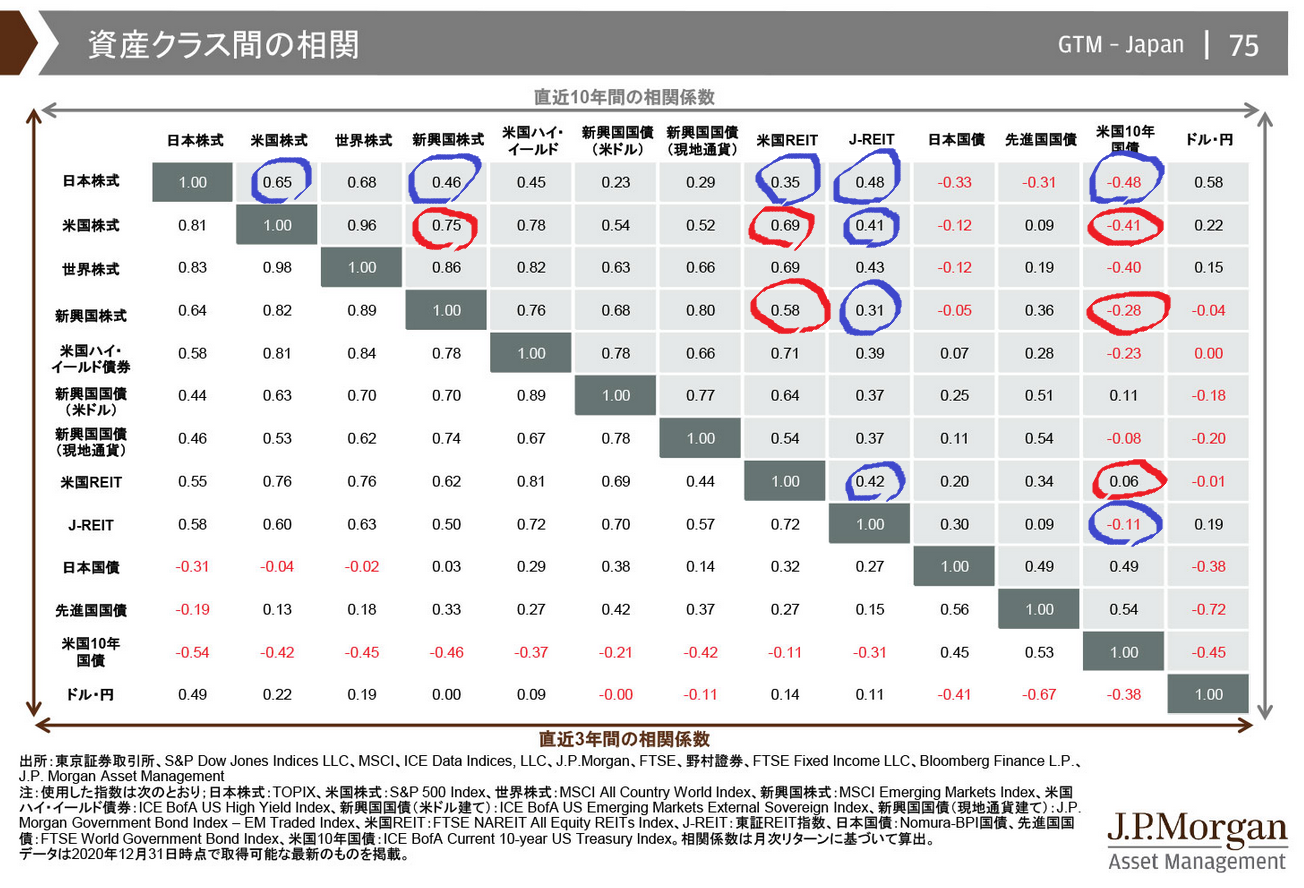

そのため、日本株と日本REITに関してはJPモルガンさんの10年データを拝借し(再掲した下図の青丸)、米国市場で閉じる資産クラスの相関係数(下図の赤丸)については、以下、独自に算出してみたいと思います。

(続きます)