前々回は、MS-Excelを使ってポートフォリオのリスクとリターンを計算するスプレッドシートを作りました。

そして前回、そのスプレッドシートを使って株式投資の効率的フロンティア曲線を作成してみました。

で、今回は総仕上げとして、実際の資産配分を決定してみたいと思います。

実際に使えそうな7種類の資産クラス

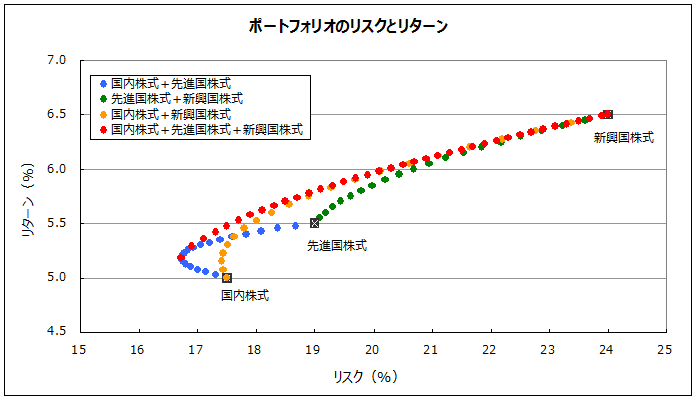

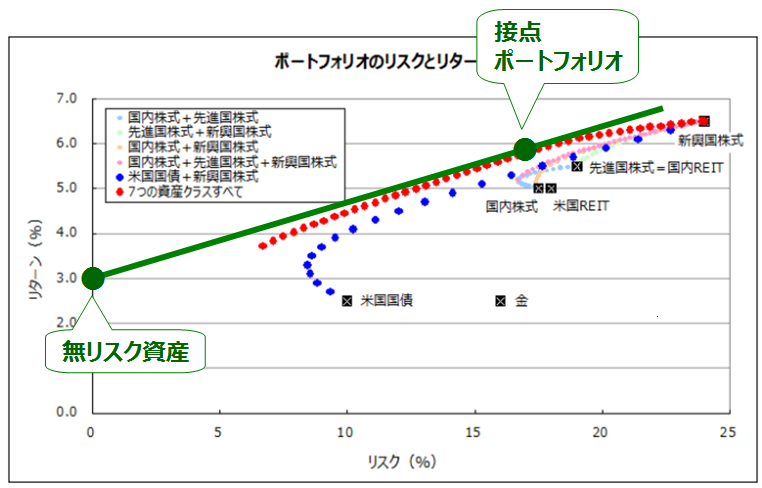

下図は前回の記事で書いた「株式投資の効率的フロンティア曲線」(赤い●)を再掲したものです。国内株式、先進国株式および新興国株式の3つの資産クラスで構成されるポートフォリオのリスク(横軸)とリターン(縦軸)をマッピングしたものですね。

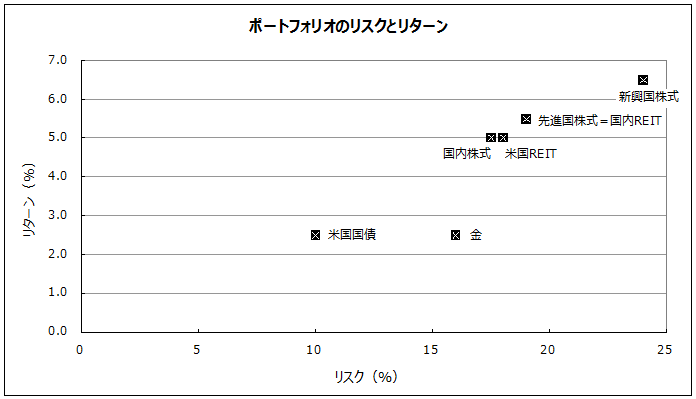

ところで、私が個人的に「投資するに値する資産」として選んだ資産クラスは下記の7種類です。

- 国内株式

- 先進国株式

- 新興国株式

- 米国国債

- 国内REIT

- 米国REIT

- 金(Gold)

これらのリスクとリターンを図示するとこんな感じになります。

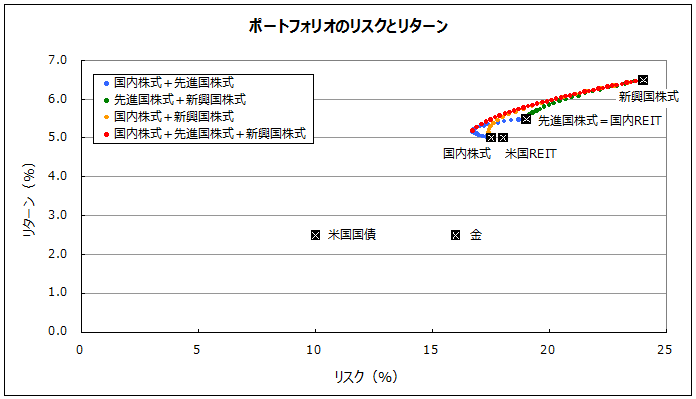

ここに株式の資産クラス(3種類)を分重ね合わせてみました。

こうやって見てみると、株式投資がいかに「ハイリスク・ハイリターン」なのかが視覚的によく分かりますよね。

また、国内REITや米国REITも株式と同等以上の「ハイリスク・ハイリターン」であることも分かります。

一般的に現物の不動産は「ミドルリスク・ミドルリターン」なのですが、これは現物投資が前提であって、REITはリターンを大きくするために株主(投資主)から集めた資金に加えて借金をしてレバレッジをかけているのでリスクも大きくなります。

イメージでいうと、今だと首都圏にあるマンションの表面利回りが4%ぐらいで諸経費を引くと実質利回りは3%弱になりますが、REITだと2倍程度のレバレッジで利回りが5%を超え、その代わりに(レバレッジの分だけ)リスクも大きくなっている、という感じでしょうか。

いや、「ハイリスク・ハイリターン」がダメだとは言っていませんよ。

それは誤解のないように。

むしろ、リスクを取りに行かないとリターンは得られませんよね。投資の世界ではリスクを取れば取るほどリターンの期待値も大きくなりますから。

以前にも述べたように、「どうして投資は儲かるのか」の質問に対する答えは、

- 「ビビらずにリスクを取るとご褒美をもらえるから」

- 「リスク・プレミアムがあるから」

でしたよね。

なので、国内株式・先進国株式・新興国株式・国内REIT・米国REITの「ハイリスク・ハイリターン」商品はポートフォリオには不可欠です。これらが含まれていることがポートフォリオでリターンを得ることの源泉になります。

ちなみに、そう考えると「新興国REITはどうよ?」と疑問が湧きますが、何となく法整備もできてないし市場も成熟してなさそう…という感じで除外しています(具体的にコレを買えばいいという商品が見当たらなかったので)。

「米国国債」については、著名な投資家のレイ・ダリオ氏が個人投資家向けに作った推奨ポートフォリオ(オールシーズンズ戦略)の影響を受けて投資対象に組み込みました(詳細は後述)。ここでは単に「米国国債」としていますが、実際は「米国長期国債」ですね(具体的にはVGLTとか)。ちなみに、「米国国債」限定であって、「米国法人の社債」ではダメでしたよね(これも後述)。

「金(Gold)」については、レイ・ダリオ氏の影響も少しはありますが、以前から金地金をコツコツ購入していました。「なぜ金なのか?」については稿を改めて。

ポートフォリオの効率的フロンティア曲線

では、実際に7種類の資産クラスから構成されるポートフォリオについて見ていきましょう。

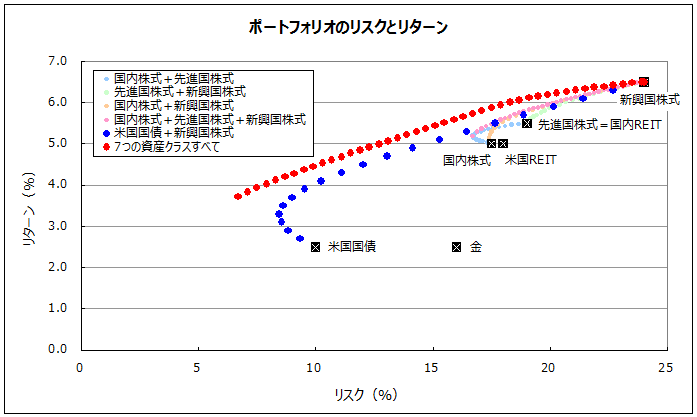

米国国債と新興国株式

たとえばこの中でリスクが一番小さい米国国債と一番大きい新興国株式の2種類の資産クラスでポートフォリオを組んでみると、下図のようになります。

このポートフォリオ(青い●)は、リスク17%以上だと株式投資のポートフォリオ(効率的フロンティア曲線)よりもリターンで若干劣りますが、リスク8%から17%までの選択肢が提供されているという点では優れています。

もちろん、それはリスクの小さな米国国債を組み込んでいるからですね。相関係数がマイナスであることも大きく寄与しています(特に左側にはみ出たカーブの部分)。

7種類の資産クラス

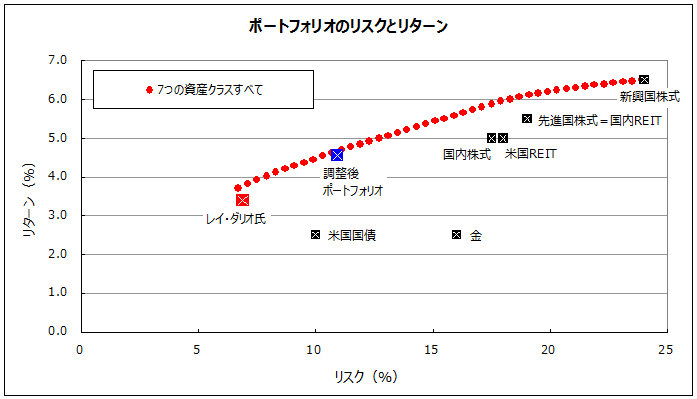

もちろん、7種類の資産クラスから構成されるポートフォリオの効率的フロンティア曲線も作ることができ、その結果は下図のとおりです(赤い●)。

言うまでもなく、個々の資産クラス単体よりも、あるいは資産クラスの部分的な組み合わせによる効率的フロンティア曲線よりも、同じリスクであれば常に高いリターンを得ることができますよね。

効率的フロンティア曲線上のどの点を選ぶべきか?

で、このポートフォリオの効率的フロンティア曲線上のどの点(赤い●)を選べばベストな選択なのでしょうか。

理論的に言うと、実は答えは一意に決まります。国債などのリスクフリーな資産(無リスク資産)と曲線との接点を通る直線は1本だけ引けるのですが、その曲線上の点にある資産クラス構成が「接点ポートフォリオ」であり、資産家が保有すべきポートフォリオになり、話は終わってしまいます(さらに無リスク資産を借金で購入してレバレッジをかけて接点ポートフォリオを購入することで接点ポートフォリオから右側の直線上に延長することもできます。そうすると、個人投資家それぞれの効用無差別曲線の形がどうであれ、効率的フロンティアは曲線から直線に変更されます)。

これだと面白くないですし、実際のところ、資産クラスが7つあっても大半の資産クラスは組入割合がゼロになることが多々あります(リスク・リターン・相関係数の設定によって異なります)。

そこで、ひとまず「接点ポートフォリオ」の話を忘れて、当初の効率的フロンティア曲線まで話を戻したいと思います。

そうすると、このままでは、判断材料となるのは横軸の「リスク」しかありません。

よくあるケースは「ご自分が許容できるリスクに応じて選んでください」みたいな感じの丸投げパターンですね。

それを真に受けて、たとえば「私はチャレンジングにリスク20%を取れるので…」といって、横軸のリスク20%から真上に上がって効率的フロンティア曲線との交点を選べばいいのでしょうか?

んー、何か違うような気が…。

少しモヤモヤしますね。

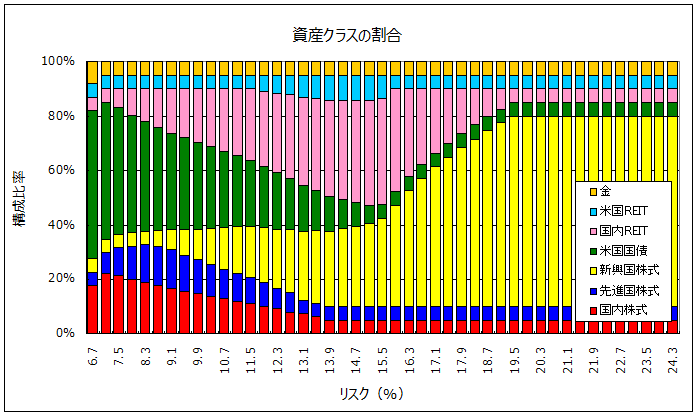

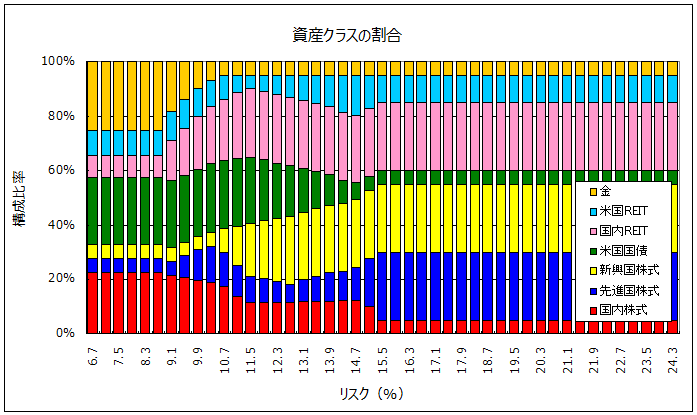

で、こんな感じの図表を作ってみました。

ざくっと言えば、効率的フロンティア曲線の各点において資産クラスの構成比率がどうなっているかを示したものです。

横軸は「リスク」なので、先ほどの「リスク20%」だと、効率的フロンティアだといってもポートフォリオの中身は実は「新興国株式が70%強で国内リートが30%弱」だということが分かります。

これって、直感的にヤバくないですか?

だって、せっかく7種類の資産クラスがあるのに5種類を捨てて2種類しか使っていないってことなので。同じかごに卵を盛っている悪いパターンですよね。

なので、この図表(棒グラフ)を見る限りでは、ざくっと左3分の1ぐらいの、各資産クラスがいい感じに混ざっているポートフォリオ(構成比率)が正解のような気がしますよね。

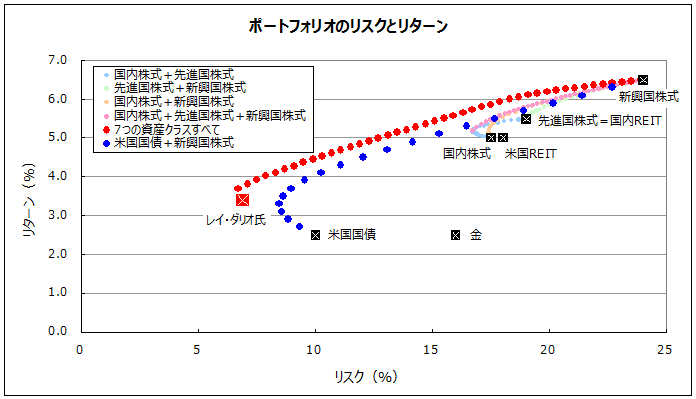

レイ・ダリオ氏の個人投資家向け推奨ポートフォリオ

先ほど少し話をしましたが、著名な投資家のレイ・ダリオ氏が個人投資家向けに作った推奨ポートフォリオ(オールシーズンズ戦略)が話題になった時期があって、その特徴は米国国債を全体の55%まで組み入れる点にありました。

レイ・ダリオ氏の推奨ポートフォリオでは、

- 米国株式:30%

- 中期米国債:15%

- 長期米国債:40%

- 金:7.5%

- コモディティ:7.5%

でしたが、ここでは簡略化して

- 先進国株式:30%

- 米国国債:55%

- 金:15%

と読み替えてExcelで計算すると、「リスク」と「リターン」は下図のようにマッピングされます(図中の赤い■)。

実際の計算結果は「リスク6.89%」で「リターン3.40%」でした。

目視でも、かなり左端の位置にあることが分かりますよね。

とりあえずの感触

上記の棒グラフ(構成比率)やレイ・ダリオ氏の推奨ポートフォリオを見ると、何となくですが、正解は効率的フロンティア曲線上の「リスク8%から12%ぐらい」の間にあるような感じでしょうか。

正解は必ず効率的フロンティア曲線上になるのか?

ところで、そもそも論ですが、正解は必ず効率的フロンティア曲線の上にあるのでしょうか?

ええ、教科書的な答えだと「YES」ですよね。

ネットの記事を読んでも大半の方がそういう前提で書かれています。極端にいうと「効率的フロンティアは正義!」みたいな。

でも、教義を妄信するほど危険なことはないで、私は自分の頭で考えたいと思います。

そこで思い出すのが、効率的フロンティア曲線を求めるには各資産クラスの「リスク」「リターン」「相関係数」の3つが必要でしたが、このうちで「リターン」はあまり信用できないものでしたよね。

実際の作業として、Excelで効率的フロンティア曲線を求めるにはアドインの「ソルバー」を使います。

この「ソルバー」の機能は、リスクを固定した状態(たとえばリスク「10%」)で、7種類の資産クラスの比率を何万回も試行してリターンが最大になる最適解を求めるものです。

なので、インプット元である資産クラスの「リターン」が信用できないなら、アウトプット先である「ポートフォリオのリターン」も信用できませんよね。それだけでなく、ソルバーはリターンを最大化することを目的として試行を重ねているため、最適解を得るための「資産クラスの構成比率」もまた信用できないことになりますよね。

なので、正解は必ずしも効率的フロンティア曲線の上にあるとは限らないのではないか、と。

ただし、他にいい代替案はないので、とりあえず利用はするけど少し疑ってみる、という感じでしょうか(そもそも、現代ポートフォリオ理論を全面的に否定するつもりはまったく無いですし)。

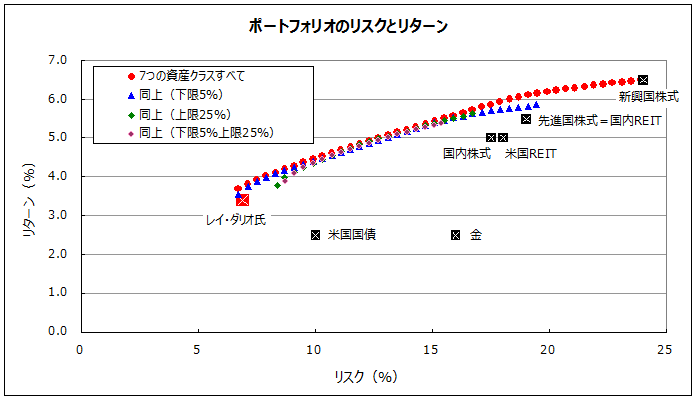

資産クラスの下限や上限を設定してみる

上述の「ソルバー」ですが、色々と条件を加えることができます。

たとえば「各資産クラスの下限を5%にする」とか「各資産クラスの上限を25%にする」とか。あるいは「海外資産の合計を50%にする」ことも可能です。

ただし、こういう条件を付け加えた結果は常に効率的フロンティア曲線よりも右下に位置するので、効率的フロンティア曲線よりも劣るということになりますが。

下限や上限の設定例

たとえば、ソルバーを使う際に

- 下限5%

- 上限25%

- 下限5%+上限25%

のような条件を付けて計算すると、この3パターンのポートフォリオの最適解は下図のようになります。

少し見にくいのですが、効率的フロンティア曲線(赤い●)に比べて、この3つの曲線はいずれもやや右下(好ましくない)にあり、かつ、リスクの範囲(曲線の長さ)が短い傾向があります。

リスクの範囲が短い理由は、たとえば「下限5%」にした場合、新興国株式の構成比率は最大で70%にしかなりません(他の6種類の資産クラスで最低30%を占めるので)。そうすると、計算上、このポートフォリオでは「リスク20%」以上の組み合わせは不可能になります(一番「ハイリスク・ハイリターン」である新興国株式が70%で頭打ちになるため)。

ちなみに、これら3パターンの構成比率はそれぞれ下記のようになります(比率が変化しない部分は異常値(最適解ナシ)なので無視してください)。

【下限5%】

【上限25%】

【下限5%+上限25%】

結局は鉛筆を舐めながら

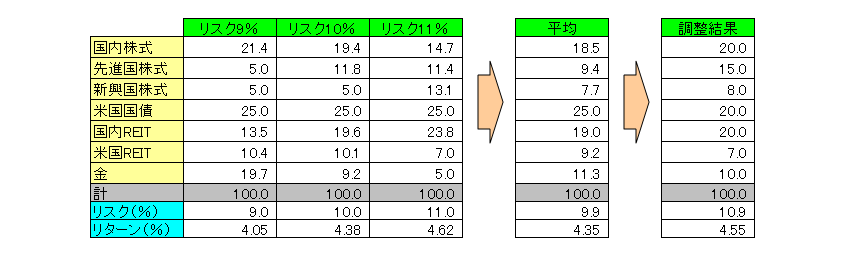

幾つかのシミュレーションをした結果、一番感触がよかったのは、資産クラスの構成比率を「下限5%・上限25%」としたパターンだったので、リスクをれぞれ「9%」「10%」「11%」としたときの構成比率とリターンを求めました(下図左)。

そして、その平均値(上図中央)を求めて、鉛筆を舐めながら調整をした結果が上図右になります。

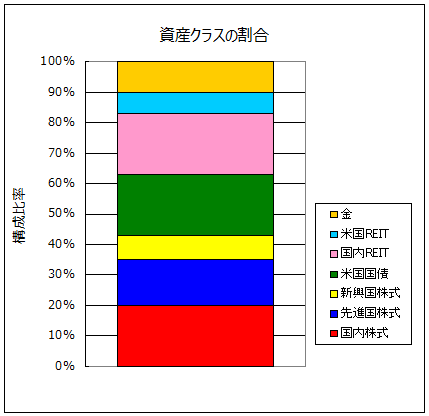

調整後ポートフォリオの構成比率を棒グラフにすると下図のとおりですね。

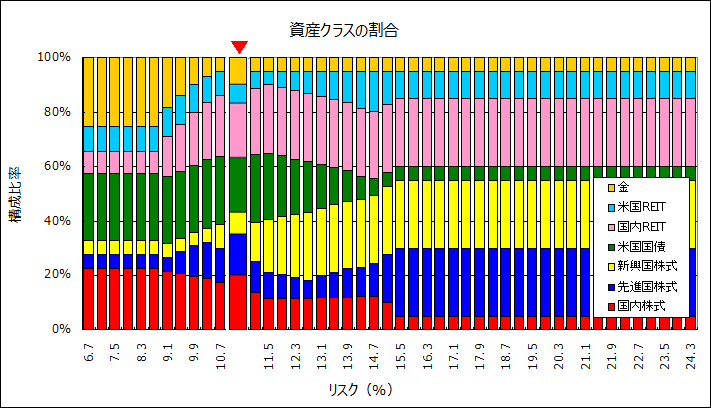

ちなみに、この調整後ポートフォリオを「下限5%・上限25%」グラフのほぼ同じリスクの箇所に挿入するとこんな感じです(赤い▼)。

この調整には個人的な想いが入っていて、たとえば先進国株式は「人工知能(AI)銘柄」に張っているのでウェイトが高くなり、他方、米国国債についてはどうしても為替リスクがついて回るのでウェイトを下げています(レイ・ダリオ氏は米国の個人投資家を念頭に置いて発言しているので日本人だと事情が少し異なります)。

また、海外資産(金を除く)と国内資産(金を含む)を50%ずつにしたいという個人的な思惑もありました。

この調整後のポートフォリオを図表に重ね合わせると下図(青の■)のようになります。

リスクを抑えている(リスク10.9%)ので、リーマンショック級の暴落で株価が半減(50%の下落)しても、理論上は、このポートフォリオは25%~30%程度の下落で済む計算になりますね。また、7種類の資産クラスをそれなりに組み合わせているので「卵は一つのカゴに盛るな」という教えに忠実でもあります。

リターン(4.55%)についても、効率的フロンティア曲線にかなり近いし、株式だけから成るポートフォリオのリターン(6%程度)に比べても大きく見劣りはしないと思いますが、いかがでしょうか。

【2018年12月07日追記】

効率的フロンティア曲線の作成手順を補足する記事を追加しました。