株価が割高なのか割安なのかを判断する指標はいくつかありますが、たとえば、

- PER

- CAPEレシオ(シラーPER)

- リスクプレミアム

- バフェット指標

などが有名ではないでしょうか。

約3年前の2018年04月にこれらの4つの指標で当時の株価を判断する記事を書きました。概要を表にまとめると以下のようになります(あくまで2018年04月時点の話です)。

| 指標 | 日本株 | 米国株 | 判断基準 |

結論 |

| PER | 12.84倍 | – | 16倍以上で割高、14倍以下で割安。 | まだまだ安い |

|

CAPEレシオ(シラーPER) |

29.2倍/29.54倍 | 31.83倍 | 25倍より上で割高、下で割安。 | かなり高い |

| リスクプレミアム | 8.9% | – | 7%以上で安い、6%程度で普通、5%以下で高い。 | かなり安い |

| バフェット指標 | 122% | 140% | 100%より上で割高、下で割安 | 危険水準 |

当時、これらの4指標の値を根拠として総合判断は「現時点(2018年04月)の株価水準はやや割高」だと考えていました。

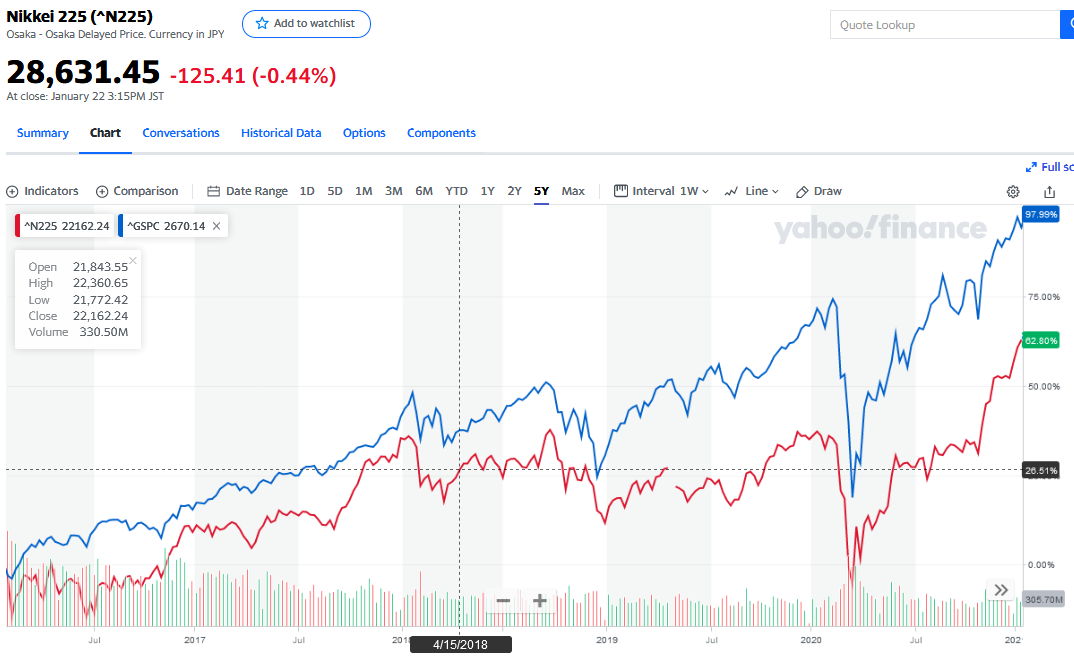

それ以降、株価は下記のように推移しています(米国Yahoo!から拝借)。

予想した時点(2018年04月)から1年余りは日経平均とS&P500ともに上がったり下がったりで横ばいだったので、当時の「株価はやや割高」という予想は当たらずとも遠からず、という感じでしょうか。

その後、みなさんご存知のとおり、2020年03月の新型コロナ暴落からの爆上げで株価は高値を更新しています。

そうなると、「株価は割高かも?」「もしかして暴落するの?」という不安が日々蓄積されてしまうのが人情というものですよね。

株価判断の4指標(最新版)

そういうわけで、最新の情報で株価判断の4指標をアップデートしてみました。結果はこんな感じです。

| 2018年04月(再掲) | 2021年01月 | |||

| 指標 | 日本株 | 米国株 | 日本株 |

米国株 |

| PER | 12.84倍 | – | 26.09倍 | 38.71倍 |

|

CAPEレシオ(シラーPER) |

29.2倍/29.54倍 | 31.83倍 | 24.11倍 | 34.92倍 |

| リスクプレミアム | 8.9% | – | 6.99% | 6.59% |

| バフェット指標 | 122% | 140% | 132% | 181% |

予想どおり、前回(2018年04月)よりも数値は悪化していますよね(日本株のCAPEレシオを除く)。

以下、各指標について細かく見ていきたいと思います。

PER(株価収益率)

一般に、PERは16倍を基準にして、これよりも大きければ株高に振れていて割高で、逆に16倍(14倍)よりも小さければ株は割安だと言われています。

この16倍という数値は経験則に過ぎず、これといった根拠に出会ったことはないのですが、個人的には、

- 資産から得られる利益の期待値は年5%(トマ・ピケティ『21世紀の資本』)

が理論的な根拠になるのではないかと考えています。つまり、ここでいう「期待値は年5%」は税引後なので、株式投資の税率を20%とすれば「期待値は年6.25%(税前)」となります。「期待値」は「株式益利回り」と読み替えることができるので、

- 株式益利回り=年6.25%

となります。ここで、

- 株式益利回り=1株あたり純利益÷株価=1÷PER(株価収益率)=年6.25%

なので、要するに、

- PER(株価収益率)=1÷6.25%=16倍

が過去200年超にわたる資本主義における平均的な値だと考えられるわけです(経験則と学術的な研究が一致するのは非常に興味深いと思います)。

このように、「PER(株価収益率)16倍」というのは単純ではあるけれども、十分に論理的な根拠がある判断基準だと考えています。

そうすると、現時点(2021年01月)における日本株のPER26.09倍はかなり高く、米国株のPER38.71倍にいたっては異常な高さですよね。米国株は極めて割高となります。

もちろん、新型コロナ禍で企業の業績が下方修正を余儀なくされ、その結果として純利益が下がり、したがってPERの値が大きくなっているという解釈も可能でしょう。その点を考慮した指標としてCAPEレシオ(シラーPER)が存在します。

CAPEレシオ(シラーPER)

CAPEレシオはPERの改良版のようなものです。ノーベル経済学賞受賞者のロバート・シラー教授が開発したので「シラーPER」と呼ばれたり、分母に過去10年間の純利益の平均値を使用するので「P/E10」(「P/E」は米国におけるPERの一般的な表記)と呼ばれたりもします。

そもそもPERは単純明快で優れた指標なのですが、企業の業績というのはさまざまな要因に左右されるので毎年デコボコが大きくなる傾向があります。そこでCAPEレシオでは1年の純利益の代わりに過去10年間(当期を含む)の純利益の平均値を用いてデコボコを平らにした点がミソです(過去の純利益はインフレ率で割り戻して調整します)。

そのため、PERでは新型コロナ禍で企業の業績が一時的に低迷したことに大きな影響を受けるのですが、このCAPEレシオでは過去10年の平均を使用するために新型コロナ禍の影響を局所的に抑えることが可能です。

このCAPEレシオは25倍が平均的だとされています。25倍を超えると割高で、25倍未満だと割安ということですね。

個人的には、この「CAPEレシオ25倍」という基準には納得してなくて(苦笑)、CAPEレシオの算出式を見てもロジック的にはPERとまったく同じなので「平均16倍」でもイイと思うのですが、なぜか「平均25倍」が通説になっています。

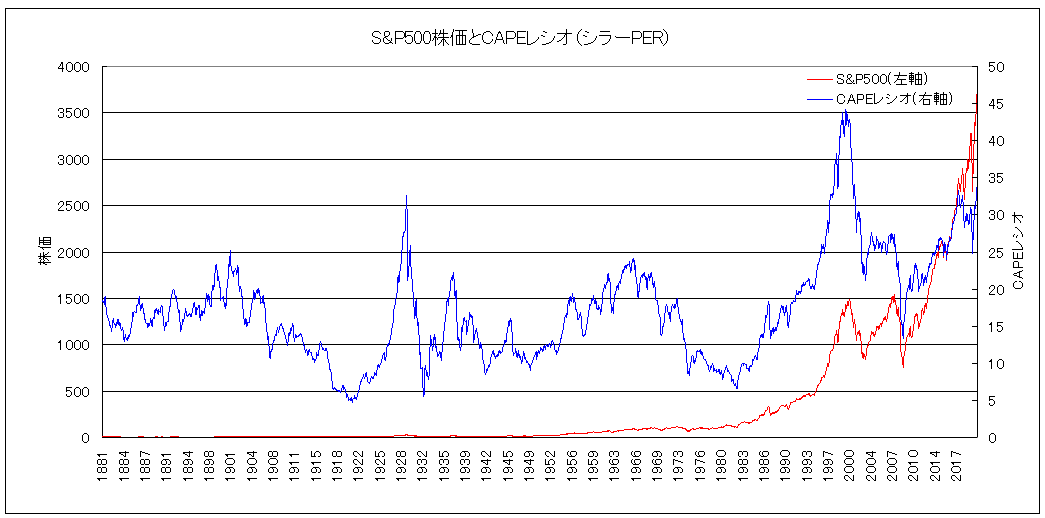

これが気になって、1881年から2021年までの米国市場におけるS&P500株価(赤色)とCAPEレシオ(青色)をチャート化してみました(下図)。

1980年ぐらいまではCAPEレシオの平均は16倍ぐらいの感じですが、それ以降は確かにCAPEレシオの平均が25倍ぐらいになっています。理由はちょっと分かりません(スミマセン)。

で、とりあえず「CAPEレシオ(シラーPER)25倍」を判断基準とすると、日経平均株価のCAPEレシオ24.11倍(diurna.infoさんから拝借)は平均的、S&P500のCAPEレシオ34.92倍はかなり大きな値です。日本株は割高ではないが米国株は明らかに割高だといえます。

ちなみにCAPEレシオに興味を持って、過去140年間ぐらいのデータをダウンロードしてMS-Excelで色々と分析しているのですが、現時点では「CAPEレシオが35倍を超えると数年後のリターンは惨敗」という分析結果となっています。ただし、CAPEレシオが35倍を超えたらすぐに株価が下がるとは限らず、だいたい数年以内には暴落が起きるのでその結果としてリターンが悪いという感じでしょうか。なので、黄色信号は灯っているけどいつ赤信号になるかは分からず、即時性のある指標ではないので注意が必要です。分析がまとまれば記事としてアップする予定です。

(※2021年04月28日追記:分析結果を記事としてアップしました。)

リスクプレミアム

リスクプレミアムというのは、ざくっといえば「みんながビビって株式投資を避けるので、勇気をもって株式を購入すればご褒美として通常よりも高いリターンをもらえる」ということですよね。

みんながビビって株式を買わないのは「ハイリスク」ということで、その代わりに多くのご褒美をもらえる「ハイリターン」な投資だと理解すれば腑に落ちやすいかと。

ここで「通常のリターン」というのは「リスクがない(リスクフリーな)リターン」のことで、一般的には10年物国債の利回りが該当します(個人向け国債ではないので念のため)。

なので、リスクプレミアムを数量化すると、一般的には

- リスクプレミアム=「株式投資の期待リターン」-リスクフリーレート

になるので、

- リスクプレミアム=株式益利回り-国債10年物利回り

と考えられます。

基本的にはこれでも問題ないのですが、山崎元氏によると「将来の利益の成長率の対する見通しが株価の判断に加わっていない点が物足りない」ということで「名目GDP成長率」を項目に加えて、

- リスクプレミアム=株式益利回り+名目GDP成長率-国債10年物利回り

としていて、判断基準を

- 7%以上あれば株価は安い

- 6%程度なら普通

- 5%以下なら株価は高い

としています。

個人的には、このリスクプレミアムが株価判断の基準としてもっとも優れているのではないかと思っています。というのも、計算式そのものに高い経済合理性があるので。

ご存知のように、お金というのは「株式(株式や不動産)」と「債券」の間を行ったり来たりしています。両者で綱引きをしてお金を取り合っているとイメージしてもいいかもしれません。

低リスクの債券利回りが上がると高リスクの株式を買うのは得策ではないので、お金は株式から債券に流れ、その結果として株価は下がります。逆に債券利回りが下がれば、高リスクであってもリターンが大きい株式にお金が流れ、その結果として株価は上がるわけですよね。

このリスクプレミアムの式において、「株式益利回り」は株式のリターンのことで、そこから債券のリターンである「国債10年物利回り」を引いているわけなので、つまり、リスクプレミアムは株式が債券に対してどれぐらい魅力的かを示しているということになります。

この「株式の魅力度」に「将来的にはもう少し余計に値上がりするかもしれないし」というオマケを加えたのが「名目GDP成長率」の項ですよね。

で、「リスクプレミアム6%」という判断基準からすると、日本株6.99%と米国株6.59%という数字からは「株価はやや安い」と考えられます。

ただし、注意点が2つあります。

そもそも、これらの値は、

- 日本株:日経平均益利回り3.83%+2021年名目GDP成長率3.2%-日本国債10年物0.039%=6.99%

- 米国株:S&P500益利回り2.58%+2021年名目GDP成長率5.1%-米国国債10年物1.086%=6.59%

として算出しました(日本国内の名目GDP成長率は大和総研さん(2020年11月20日)、米国の名目GDP成長率はニッセイ基礎研究所さん(2020年10月13日)の資料から拝借)。

1つめの注意点は「2021年名目GDP成長率」の部分です。この値が大きいほど株価は割安だと判断されるのですが、2020年は新型コロナで経済がボロボロであったために翌年(2021年)が相対的に良くなるという理由によって成長率が大きくなっています。なので、はたして額面どおり受け止めてもいいものか悩むところです。たとえば仮にこの項の値を半分にしてしまうと、リスクプレミアムは日本株5.39%と米国株4.04%という数字になって「日本株はやや高い」「米国株はかなり高い」となってしまいます。

2つめの注意点は「国債10年物」の部分です。日本はゼロ金利が長期化しているのですが、米国では新型コロナ直前で1.5%、その数年前は3%ぐらいありました。なので、米国10年債の利回りが仮に2%まで上昇するとリスクプレミアムは5.68%で「米国株はやや高い」になり、仮に3%に上がればリスクプレミアムは4.68%で「米国株はかなり高い」となってしまいます。米国株式が下落すると、日本株式を直撃するのは言うまでもありません。

いずれにしても、長期金利の動向には注意が必要かと。

なお、以前の記事で、長期金利の動向にプラスして短期金利の動きも注視して「イールドカーブのブルフラット化」を見つけることができれば暴落前に売り抜けることが可能かもしれないという分析をしていますので、お時間があれば。

バフェット指標

バフェット指標とは、

- 時価総額÷名目GDP

で算出される値で、100%が平均でそれを超えると割高だといわれています。バフェット指標とは呼ばれるものの、当のバフェット氏は無関係という噂もあり、信憑性は高くはありません。

そもそも算出式も大雑把すぎる感じもありますし、株価の水準を大局的に把握することはできても売却の基準にするには緩すぎるかと。

いちおう念のために計算すると、

- 日本株:693兆円÷526兆円=132%

- 米国株:33.1兆ドル÷18.276兆ドル=181%

となり、バフェット指標でみると「日本株はそこそこ割高」「米国株はめちゃくちゃ割高」という感じでしょうか。

終わりに

株価の先行きを占う4つの判断指標は、2018年04月に比べて2021年01月は総じて悪化していて、とくに米国株は危険水準に達している感じがあります。

個人的には、市場全体の割高感を判断する指標は「リスクプレミアム6%」基準がもっとも適しているのではないかと。たとえば仮にリスクプレミアム6%の状況で株が暴落しても、大半の投資家は「そうはいっても債券は魅力ないし、やっぱり株を買うしかないか…」と考えて株式市場に戻ってくるのでそのうち株価は回復する、というシナリオです。

「CAPEレシオ(シラーPER)25倍」基準も参考になりますがやや即時性に欠ける点は注意が必要です。

「PER16倍」基準は市場全体というよりも個別銘柄の割高感を同業他社と比較して判断するときに便利ですよね。

で、CAPEレシオで判断すると「米国株はかなり割高」であることを考慮し、「リスクプレミアム6%」基準を少し厳しくして「1%」のゲタを履かせ、

- リスクプレミアム7%:(普通=現状維持)

- リスクプレミアム6.5%:ハイパーグロース株の売却検討。

- リスクプレミアム6%:グロース株の売却検討(バリュー株への乗り換え)。

- リスクプレミアム5.5%:現金比率の引き上げ。

という感じでしょうか。あくまでイメージですけど。

現状は「米国株のリスクプレミアム6.59%」なので、そろそろハイパーグロース株も冷静に見つめ直してみる必要があるかもしれませんね。

グロース株からバリュー株への乗り換え戦術については下記の記事でも言及しています。

(了)