2021年になって日経平均株価が2万8千円を超えました。

そうなると「そろそろ暴落するかも…」という恐怖心が強くなるのが人情ですよね。よく分かります。

自分の投資戦略は、

- 株式は保有し続けることに意味がある。

- 株式を売却するのはお金が必要になったとき。

- 株価が暴落しそうなら、グロース株を売却してバリュー株を購入する。

- ただし、暴落を確信したなら、一部を現金化して暴落に備えるのも可。

という考え方で、しかもバリュー銘柄を中心に購入しているので、よほどのことがない限り銘柄の入れ替えをすることなく常にロングポジション(買いポジション)をとってきました。

ところが最近、米国株式を中心としてグロース銘柄を幾つか購入しているので、(バリュー銘柄中心であったときのポートフォリオよりも)株価暴落の影響を大きく受けそうだと危惧しています。

そういうわけで「株価暴落」の予想というか、その考え方について少し調べてみました。

もちろん、株価暴落をピンポイントで予想できるなら空売りでもやって大儲けできるのですが、世の中それほど簡単ではありませんよね(汗)。

利回り(金利)

株価にもっとも影響を与える要因の1つが利回り(金利)だということは議論の余地がないと思います。

みなさんもお金の置き場所を考えるときに金利(利回り)を重視しますよね。

- 「A銀行よりもB銀行の定期預金が高金利なので預け替えしよう」

- 「定期預金は低金利なので株式を買おう」

- 「C社よりも値上がりしそうなのでD社の株式を買おう」

とか。

機関投資家の場合は「定期預金」の代わりに「債券」だったり、リスク資産として株式以外に不動産があったりもするのですが、基本的には同じ原理で動いています。

水は高いところから低いところに流れますが、投資は利回りの低いところから高いところに動きます。

要するに、リスク資産(株式や不動産)と債券(安全資産)の間で綱引きをしていると考えれば分かりやすいでしょう。

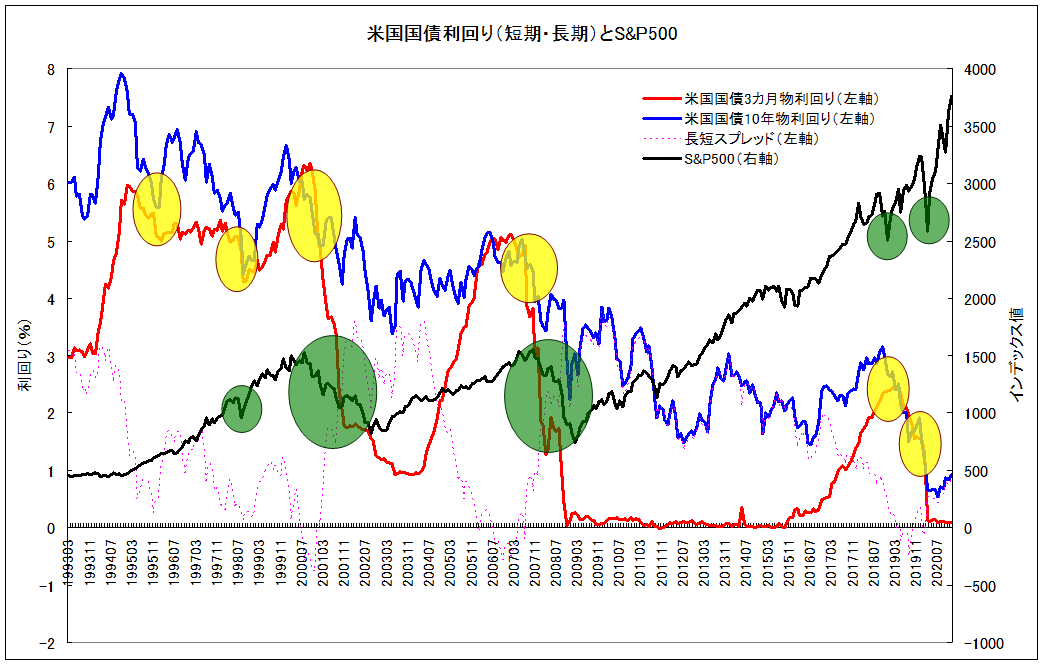

下図は1993年03月から2020年12月までの334カ月におけるS&P500と米国国債10年物の利回りをグラフ化したものですが、大局的に見ると「金利が下がると株価が上がる」という傾向がありそうです。

実際のところ、

- 相関係数:-0.736

となっていて、S&P500と米国国債10年物の利回りの間には強い負の相関があるといえます。

一般的にいって、金利が上がると株価は下がるので注意してね、という感じでしょうか。

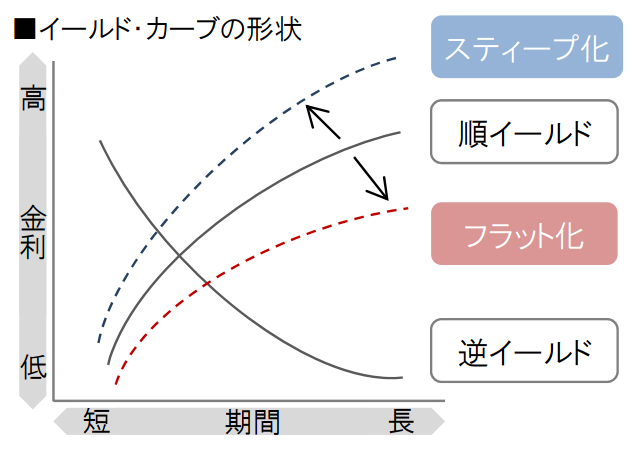

イールドカーブ(利回り曲線)

定期預金でも、「1ヶ月定期」「1年定期」「3年定期」というように幾つかの期間があって、それぞれに金利が決まっています。一般的に、期間が長いほど金利が高くなりますよね。

縦軸に「利回り」、横軸に「期間」をとってグラフ化したものを「イールドカーブ」と呼びます。「イールド=利回り」で「カーブ=曲線」なので「利回り曲線」と呼ぶこともあります。

たとえばこんな感じですね(図はピクテ投信さんから拝借)。

基本的には図中の「順イールド」が平常時のグラフなのですが、この右肩上がりの曲線の傾きが急になることを「スティープ化」(steep=険しい)といい、逆に緩やかになることを「フラット化」(flat=平たんな)といいます。

ごく稀に、短期の利回りが長期のそれよりも高くなる場合があり、それを「逆イールド」と呼びます。

景気循環と金融政策とイールドカーブ

景気は、悪くなって不況になったあと、徐々に回復して、好況になり、そして後退しながらまた不況になるというサイクルを繰り返します。このことを「景気循環」と呼びますよね。

不景気になったまま放置しておくとなかなか回復しないので、政府は色々と景気刺激策を講じます。その中で代表的なのが中央銀行(日銀)による「金融緩和」です。

金融緩和

中央銀行(日銀など)が、政策金利を引き下げたり、資金の供給量を増やすこと。英語ではMonetary Easingという。

公開市場操作(オペレーション)などの手段を用い、短期金融市場の金利を低めに誘導することによって資金供給量を増やす。また、状況に応じて、マネタリーベースの量をコントロールしたり、買い入れ資産の種類や保有残高を増やしてより長めの市場金利の低下も促すことで調整する場合もある。こうした金融政策によって、金融機関の貸出金利の低下や、貸し出しの増加が促され、経済活動を刺激する効果が期待できるとされている。(野村證券)

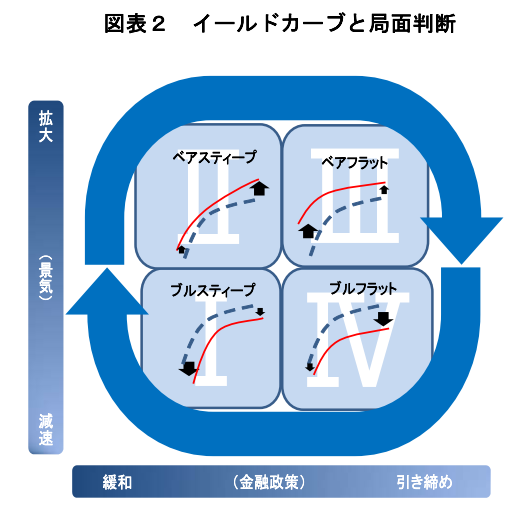

これらの関係とイールドカーブの状況を表したものが下図になります(みずほ総合研究所さんから拝借)。

局面Ⅰでは、景気が悪いので日銀が金融緩和をしてお金を市中にじゃぶじゃぶ流します。

そうすると、「景気の気は気分の気」ですから、みんなの懐が少し暖かくなって買い物をしたり、新しく商売を始める人がでてきたりと、景気が回復し始めます(局面Ⅱ)。

順調に経済が回り始めると、物価が上昇しすぎて経済に悪い影響がでるのを恐れて、日銀は徐々に金利を上げてインフレ率の上昇にブレーキをかけ始めます(局面Ⅲ)。

そしてまた何かを契機として、景気は後退していきます(局面Ⅳ)。

これらの4つの局面で、イールドカーブは

- ブルスティープ → ベアスティープ → ベアフラット → ブルフラット

というふうに変化していくと考えられます。

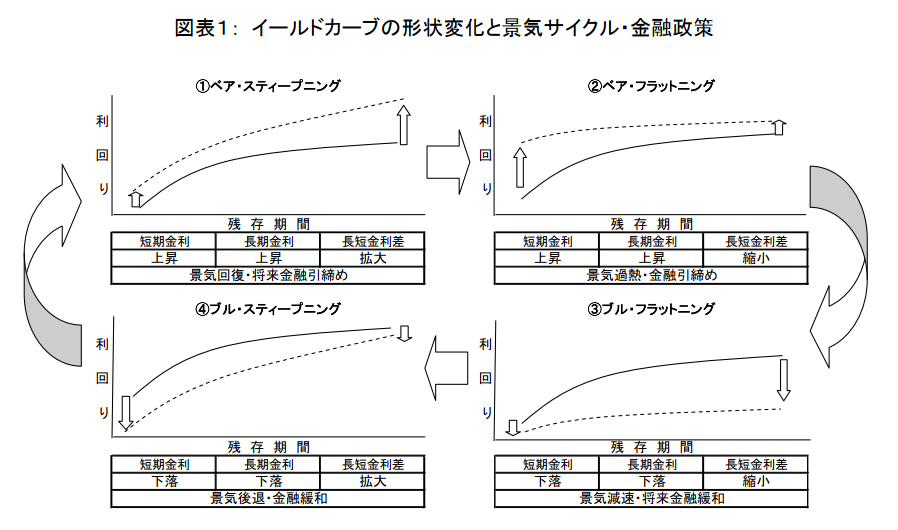

イールドカーブの動き

日銀が直接コントロールできるのは短期金利で、長期金利は市場が(先読みをして)判断し上がったり下がったりするという認識のもと、イールドカーブの形状をざくっと解説すると、

- ブルスティープ(局面Ⅰ):長期金利は不況を織り込んで既に前の局面(Ⅳ)で大きく下がっているのでこの局面ではそれほど下がらず、少し遅れて日銀が短期金利を大きく下げたので、結果として曲線の傾斜は急になる。

- ベアスティープ(局面Ⅱ):長期金利は将来の金融引締を織り込んで大きく上がり、日銀は短期金利を少しずつ元の状態に上げ、結果として曲線の傾斜は急なまま。

- ベアフラット(局面Ⅲ):長期金利は既に前の局面(Ⅱ)で大きく上がっているのでこの局面ではそれほど上がらず、日銀は過熱した景気を冷ますために短期金利を大きく上げ、結果として曲線の傾斜はフラット化する。

- ブルフラット(局面Ⅳ):長期金利は不況を織り込んで大きく下がり、日銀は景気後退のために短期金利の引き下げに動き、結果として曲線の傾斜はフラット化したまま。

となります。

このような概念は債券を扱う専門家の間では共通認識のようで、参考のために他の図表も掲載しておきます(ニッセイ基礎研究所さんから借用)。

イールドカーブと株価

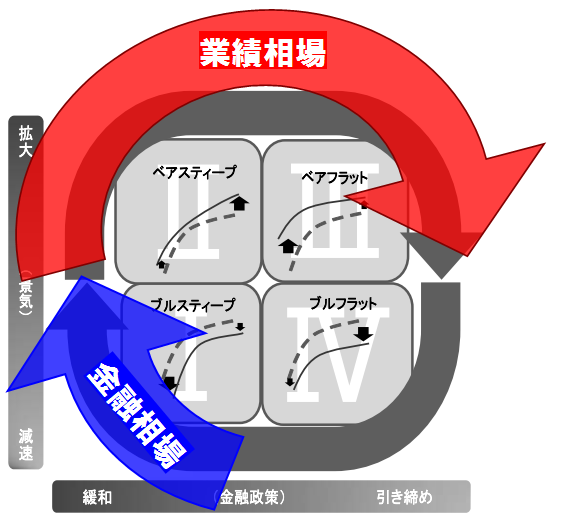

ところで、先ほどの図に株価の相場を重ね合わせると下図のようになります。

ここで「金融相場」とは、

景気後退が続いているにもかかわらず、金利低下で株式の投資対象としての魅力が上がったことを好感して株価が上昇する局面。

(野村證券)

のことで、「業績相場」とは、

金利等の要因よりも、個別企業の業績拡大を要因として株価が上昇する局面のこと。

(野村證券)

ですよね。

世の中の景気が悪くても、中央銀行が金融緩和をおこなって市中にお金があふれると株価は上がっていきます(金融相場)。

株価は将来の景気を先取りして動く先行指数だというのは、こういうことですよね。

現在のコロナ不況のもとで株価が独歩高なのも納得できます。

で、金融相場で上昇基調になった株価は業績相場でさらに上がるわけで、その上がった株価が暴落する予兆として「イールドカーブのブルフラット化」に注目するのが適切かと。

イールドカーブのブルフラット化

ブルフラット化とは、短期金利が下げると同時にそれを上回るペースで長期金利が大きく下がって金利差が小さくなる(フラットになる)状態のことでしたよね。

そこで、検証のため、

- 米国国債3カ月物利回り(赤色)

- 米国国債10年物利回り(青色)

- S&P500(黒色)

について、1993年03月から2020年12月までの月末最終営業日のデータをグラフにしてみました。

何をもって「フラット化」なのかという数量的な定義を見つけることはできなかったのですが、3カ月物利回り(赤色)と10年物利回り(青色)がともに下降局面でその差分(長短スプレッド)が「1%未満」になった箇所が目視で6カ所ありました(下図の黄色い円)。

それに対応すると思われるS&P500(黒色)の下落は5カ所ありました(下図の緑色の円)。

なかなかいい感じで対応していませんか?

この結果からすると、確かに「株価が暴落する前にはイールドカーブのブルフラット化が見られる」というのは正しいように思われますね。

今後の展望

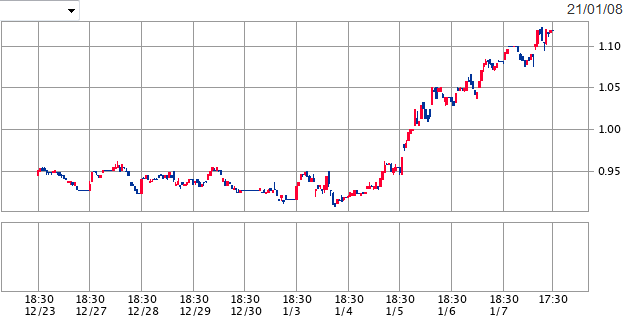

2021年01月08日現在で米国国債10年物の利回りは年1.119%で、ここ数日でぐぐっと上昇していて不気味ではあります(下図はSBI証券さんから拝借)。

しかし、もし「株価が暴落する前にはイールドカーブのブルフラット化が見られる」というのが正しいのであれば、ブルフラット化の前にはベアフラット化が見られるはずなので、まずは長期金利(米国国債10年物)が上昇すると同時に短期金利(米国国債3カ月物)がどーんと急上昇する現象(ベアフラット化)があるはずだと。

そういう意味では、短期金利(米国国債3カ月物)が年0.1%程度という今の超低金利状態であれば、上記のロジックによる株価の暴落はなさそうですよね。

ただし、冒頭で申し上げたように、S&P500と米国国債10年物の利回りの間には強い負の相関(相関係数▲0.736)があるので、利回りの上昇には常に敏感であるほうがいいと思います。

自分の投資戦略の枠組みの中でいえば、「株価が暴落しそうなら、グロース株を売却してバリュー株を購入する」というフェーズのまだ一歩手前で、心配性の性格ならそろそろグロース株の売却を考え始めても…、という感じでしょうか。

もちろん、「暴落を確信したなら、一部を現金化して暴落に備えるのも可」というフェーズはまだまだ先かと。

もっとも「もうはまだなり、まだはもうなり」という有名な相場格言もありますので、ご判断は自己責任でお願いします。