論文の原題は『A five-factor asset pricing model』(Eugene F. Fama, Kenneth R. French)。Fama(ファーマ)教授は2013年のノーベル経済学賞受賞者。

自分の英語力と統計学の限界で十分な理解ができていないかもしれませんが、以下、備忘録です。

3ファクターモデル

著者2人(ファーマとフレンチ)によって1993年に提案された3ファクターモデルは下記のとおり。

![]()

- Rit:ポートフォリオのリターン。

- RFt:リスクフリーレート。

- ai:ジェンセンのα(アルファ。実現リターンから理論的な期待リターンを引いた値)。

- bi:ベータ。市場感応度。

- RMt:市場ポートフォリオ(時価総額加重平均型)のリターン。

- SMB:小型株ポートフォリオのリターンから大型株ポートフォリオのリターンを引いた値(Small Minus Big)。時価総額(Size)。

- HML:簿価時価比率が高いポートフォリオのリターンから低いポートフォリオのリターンを引いた値(High Minus Low)。「B/M」(book-to-market equity ratio)。価値(Value)。株価純資産倍率(PBR)の逆数。

この3ファクターモデルは、ウィリアム・シャープ(1964年)とジョン・リントナー(1965年)による資本資産価格モデル(CAPM)で十分に説明しきれていない欠点を「時価総額(Size)」と「価値(Value)」(B/M)の2つのファクターを加えることによって是正した。

※資本資産価格モデル(CAPM)そのものは、市場ポートフォリオ(時価総額加重平均型)という1つのファクターを持つシングルファクターモデル。これに2つのファクターを加えて計3つのファクターモデルを構築したのが著者2人(ファーマとフレンチ)の功績。ファーマは2013年にノーベル経済学賞を受賞。

5ファクターモデル

3ファクターモデルの発表後、収益率(Profitability)と投資(Investment)の2ファクターが欠落しているとの指摘が多くあった。そこで著者2人(ファーマとフレンチ)は、この2つのファクターを追加した5ファクターモデルを構築した(本論文)。

- RMW:自己資本利益率(ROE)が高いポートフォリオのリターンから低いポートフォリオのリターンを引いた値(Robust Minus Weak)。収益率(Profitability)。

- CMA:企業の総資産変化率が小さいポートフォリオのリターンから高いポートフォリオのリターンを引いた値(Conservative Minus Aggressive)。投資(Investment)。総資産変化率は、直近の総資産から前期の総資産を引き、それを前期の総資産で割ったもの。

※要するに、5ファクターモデルとは、CAPMの「市場ポートフォリオ」に「時価総額(Size)」「価値(Value)」「収益率(Profitability)」「投資(Investment)」を加えた計5要因から成るマルチファクターモデルのこと。

分析1(サイズと他3ファクター)

市場ポートフォリオを除く4つのファクターのうち、サイズとそれ以外の3ファクターとの組み合わせ(計3パターン)について分析を実施した。使用したのは米国市場における1963年から2013年までの606か月のデータ。

結果は下記のとおり。

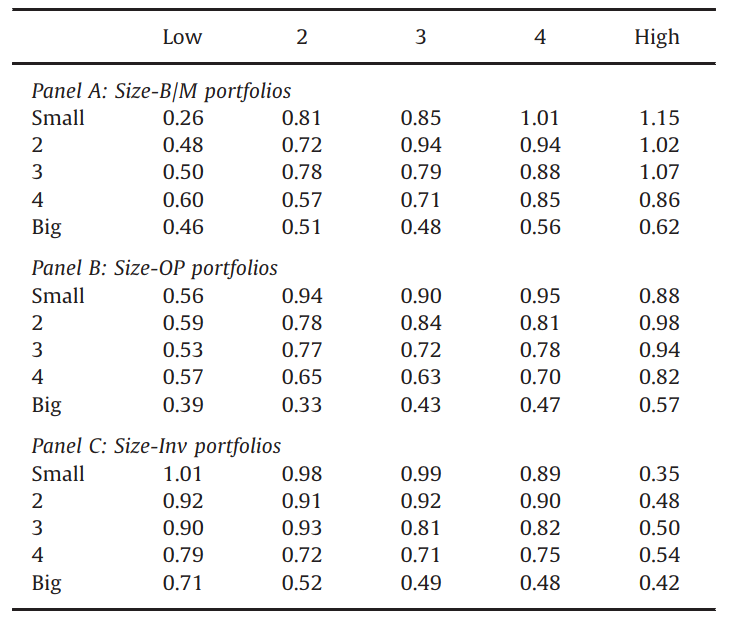

小型株効果

時価総額(Size)および価値(Value)それぞれを5グループに分けた計25グループのポートフォリオ(時価総額加重平均)のリターンとTビル(1か月物)のリターンとの差分(超過収益)を調査した。

その結果、B/M(価値(Value))が最小(PBRが最大)の列を除く4つの列で、小型株効果(時価総額が小さいほどリターンが大きい)が確認できた。

バリュー効果

上記と同じ25グループにおいて、時価総額(Size)に依らず、B/M(価値(Value))が大きいほど(PBRが小さいほど)リターンが大きかった。したがってバリュー効果が確認できた。

特に時価総額が小さいほど、バリュー効果は顕著であった。

収益率(ROE)効果

同様に時価総額(Size)と収益率(Profitability)の計25グループでは、収益率(Profitability)が極端に低い場合と高い場合を除いて小型株効果があった。収益率(Profitability)が極端に低い場合よりも極端に高い場合のほうが(時価総額に関係なく)リターンは大きい。

また、5つにグループ分けしたどの時価総額の行でも(横に見ていくと)収益率(Profitability)が大きいほどリターンが大きい傾向がある。

逆投資効果

同様に時価総額(Size)と投資(Investment)の計25グループを分析。この場合、投資(Investment)が最大の列を除き、小型株効果が見られた。

また、5つにグループ分けしたどの時価総額の行でも(横に見ていくと)投資(Investment)が小さいほどリターンが大きい傾向がある。

※総資産変化率(投資)が小さいほどリターンが大きくなるアノマリーを示唆。

その他

超小型株で(PBRが大きい)グロース株はリターンが最も悪い。

利益が小さいにもかかわらず多くの投資をする企業のリターンも悪い。

分析2(サイズを含む3ファクターの分析)

結果は下記のとおり。

小型株(左半分)において、強いバリュー効果、収益率(ROE)効果、および逆投資効果が見られた(収益率(ROE)効果のエビデンスは弱いが逆投資効果のエビデンスは強い)。

大型株(右半分)においても、弱いながら、同じ傾向が見られた。

※左右を比較することによって、小型株効果があることは明らか。

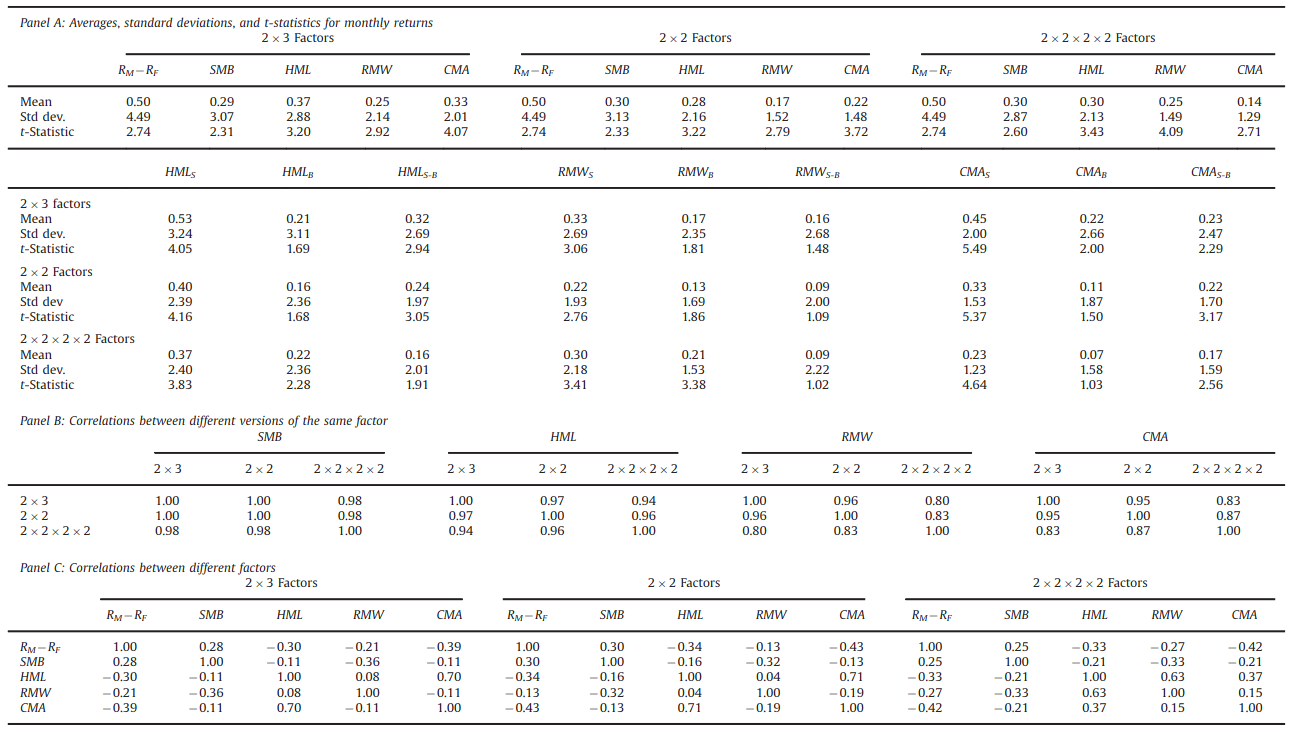

統計分析

結果は下記のとおり。

時価総額(Size)ファクターのリターンは異なる3パターンで月0.29%から0.30%で安定。標準偏差(ボラティリティ)も同様に安定(2.87%から3.13%)。相関係数も高い(0.98から1.00)。

価値(value)・収益率(Profitability)・投資(Investment)の各ファクターは、時価総額(Size)ファクターに比べるとバラツキがある。

相関係数

価値(value)・収益率(Profitability)・投資(Investment)は、市場ポートフォリオと時価総額(Size)に対して負の相関係数になっている。

※市場ポートフォリオのリターンがプラスなら、HMLが大きい(PBRが小さい)ポートフォリオのリターン、RMW(収益率/ROE)が大きいポートフォリオのリターン、およびCMA(投資)が大きいポートフォリオのリターンは、それぞれマイナスになる。

しかし、収益率(Profitability)のリターンと投資(Investment)のリターンの関係係数が小さい(-0.19から0.15)のは少し違和感がある。

小型株は大型株よりも大きなβ(ベータ)を持っているので超過収益は大きい。なので、市場ポートフォリオと時価総額(Size)の相関係数がプラスなのは当然。

※市場ポートフォリオのリターンがプラスなら小型株ポートフォリオのリターンもプラスになる

高B/M(低PBR)の企業は低投資である傾向を考えると、価値(Value)と投資(Investment)の相関係数が高い(0.7)のは納得。

※低PBRポートフォリオのリターンと高投資ポートフォリオのリターンは同じ方向に動く。

価値(value。B/M。PBRの逆数)と収益率(Profitability)の相関係数が低い(0.04と0.08)のは驚き(でも正しい)。投資を加えると、価値と収益率の相関係数は0.63と急激に高くなる(しかしこれは見せかけで正しくない)。

※内生性(説明変数の間に相関があるとモデルの信頼性が低くなる)の問題?

モメンタムと流動性

3ファクターモデルにおいて、モメンタム要因と流動性要因が存在しないことに関する議論が盛んであることは承知している。しかし、この5ファクターモデルにおいてこの2つのファクター(モメンタムと流動性)はあまり意味がない(回帰分析したときの傾きがゼロに近い)ので採用しなかった。

※モメンタムについては Carhart (1997年)、流動性についてはPastor and Stambaugh (2003年) 。

※少なくともモメンタム効果の存在に関しては、著者の2人(ファーマとフレンチ)はその存在を他の論文等で認めている。

GRS検定(1989年)の実施

(省略)

※GRS検定は、マルチファクターモデルの妥当性を検証するために開発された統計学的な仮説検定の一つ。

HML(価値):冗長なファクター

5ファクターモデルは3ファクターモデルをアウトパフォームした(精度が高い)。

しかし、4ファクターモデル(複数)の中にも5ファクターモデルと同等のものがあった。それはHML(価値。PBRの逆数)を除いた4ファクターモデルである。

HML(価値ファクター)は3ファクターモデルにおいては重要であったが、5ファクターモデルにおいては新しく追加されたRMW(収益率)とCMA(投資)に吸収されるので、少なくとも1963年から2013年までの米国データにおいては、HML(価値)は不要である。

結論

5ファクターモデルが有益であることが示された。

単純さを求めるならHML(価値)ファクターを外しても良いが、1963年以前や2013年以降、あるいは諸外国における株式データではHML(価値)ファクターが有効であるかもしれないので残したままにしておく。

最も興味深いのは、小型株のポートフォリオが収益率(Profitability)と投資(Investment)に対して負のエクスポージャーを持つということである(※小型株(サイズ)だけを狙ったポートフォリオなら機能するが、そこに収益率や投資というファクターを加えてしまうと逆効果になってしまうという問題。収益率が悪いのにやたら投資をする企業ならイメージが合うが、小型株だと収益率が良いとリターンが悪くなってしまう)。

もしかしたら小型株の場合は(収益率は無関係で)投資をすること自体が大きな問題なのかもしれない。

最後に、FF4ファクターモデルに類似した4ファクターモデルは2012年に提示されている(Hou, Xue, and Zhang)。その中で、CAPM、FF3ファクターモデル、モメンタムファクターを含んだCarhartの4ファクターモデル(1997年)よりも、Houらの4ファクターモデルが優れていることが示されている。しかしながらHouらの4ファクターモデルは(時価総額ファクターを除いて)単変量解析をしているので、時価総額ウェイトの場合は大型株の影響が大きい。本論文および著者2人の他の論文(1993年・2012年・2014年)に示したように、「資産価格モデル」で最も深刻な問題は小型株の扱いなのである。

読後感

個人的にアノマリーに興味が沸いて、日本語の書籍や論文あるいはネット記事を読みました。しかし、表面的な話は直ぐに多数見つかるものの、孫引き・ひ孫引きあるいはそれ以上で、本当のところが良く分かりませんでした。

真面目な文章の中で学術論文として多く引用されているのが「FF3ファクターモデル」や「FF5ファクターモデル」に関するものだったので、やむを得ず、原本である本論文を読むことになった次第です(正直なところ理解度はイマイチ)。

株式投資に役立つアノマリーという観点から見ると、「小型株効果」の存在が圧倒的だということが分かります(本論文における分析でもSizeファクターは別格であり、『「資産価格モデル」で最も深刻な問題は小型株の扱いである』と断言するほどなので間違いないかと)。

次に有効なアノマリーは「バリュー効果」であり、株価純資産倍率(PBR)が判断指標に使われています(単純にバリュー株といえばPERも指標として使われるのでPBRだと判明したことは個人的に重要)。本論文においても、「小型株効果」と「バリュー効果」はカニバることがなく、したがって「小型株×バリュー株」は有益な投資戦略だと思われます。

さらにFF5ファクターモデルでは「収益率(Profitability)」と「投資(Investment)」がファクターとして追加されています。

ここでの「収益率(Profitability)」はほぼ自己資本利益率(ROE)で(厳密に言うと少し違うのですが)、「ROEが大きいほど株式投資収益率も大きい」というアノマリーが示唆されています。しかし、大型株ならまだしも、小型株の場合は「小型株効果」とカニバるようで、投資基準としてはイマイチです(小型株の場合はROEが大きくても無意味な可能性)。

「投資(Investment)」については、本論文では総資産変化率(直近の総資産から前期の総資産を引き、それを前期の総資産で割ったもの)で代用していますが、投資が多い企業ほど株式投資収益率は小さい傾向があります。特に小型株では、投資(Investment)が大きい会社を購入するのは禁忌かもしれません。

なお、「収益率(Profitability)」と「投資(Investment)」の2ファクターを加えると(統計的には)「価値(Value)」ファクターが無意味になります。これは、「価値(Value)」ファクターの説明能力を、「収益率(Profitability)」と「投資(Investment)」の2ファクターがカバーしてしまう、という感じでしょうか。著者の2人はこの点は歯切れが悪く、また最終的にはFF5ファクターモデルに「価値(Value)」ファクターが残っていることからも、「バリュー効果」の有効性は高いように思われます。

むしろ、「収益率(Profitability)」と「投資(Investment)」に関するアノマリーは余り重視する必要はないように思われました。実際のところ、時価総額(Size)と価値(Value)で銘柄をスクリーニングし、「収益率(Profitability)」と「投資(Investment)」はオマケ程度にするのが個別銘柄での株式投資においては実践的ではないかと。

また、本論文では直接の分析対象ではありませんが、随所に「モメンタム」ファクターに言及されています。個人的な感想ですが、アノマリー(あるいは売買タイミング戦略)において、「モメンタム」はかなり有効なのではと感じました(今後の検討課題)。

さらに、「超小型株で(PBRが大きい)グロース株はリターンが最も悪い」旨の記述があり、その考え方を援用すれば、個人投資家によるIPO銘柄の購入はかなりの悪手であることが分かります。著名投資家の誰もが「IPOには近づくな」と警告していますが、学術的なアプローチからも同様の結果となることは興味深く感じました。

読み終えるのに苦労しましたが、それでも読んで良かった論文(書籍)の1つです。感謝。

(了)