著者のジェームズ・P・オショーネシーは米国の投資家。株式の定量的な分析に関して他の書籍に引用されているのをよく目にします。

以下、個人的なメモです。

概論

一貫性のある投資戦略

S&P500は単に「時価総額が巨大な銘柄に規律正しく賭けていく特定構造のポートフォリオ」に過ぎない。だから一貫性を持って投資すれば儲ける方法は他にも存在する。

ウィンザーファンドのジョン・ネフやマゼランファンドのピーター・リンチが有名になった理由は、自らの投資方針を忠実に実行して成功したから。

※ジョン・ネフは業績回復株(市場から見放された不人気銘柄)に逆張りするタイプのバリュー投資家。特に自己資本利益率(ROE)を重視。経済や企業の将来予測にも焦点。

※ピーター・リンチは割安な急成長株や業績回復株を対象としたGARP(Growth at Reasonable Price)投資で有名。PEGレシオ(PER÷一株当たりの利益成長率)を重視。

ポートフォリオの銘柄数

一般に8銘柄から20銘柄が推奨されているが少なすぎる。最低25銘柄。小型株を含む場合は50銘柄以上(ジェラルド・ニューボールド教授とパーシー・ブーン教授)。

時価総額によるポートフォリオ

1951年12月31日から1996年12月31日まで45年間の米国株を調査した結果は下記のとおり。

- 大型株:年12.15%(標準偏差16.65%)

- S&P500:年11.92%(標準偏差16.01%)

- 全銘柄:年13.23%(標準偏差19.51%)

大型株は時価総額が上位16%の銘柄。結果はS&P500と大差がない。

「全銘柄」は時価総額150百万ドル以上の銘柄。S&P500と比べるとリターンは僅かに大きいがリスク(ボラティリティ=標準偏差)も大きい。

これらをベンチマーク先として以下の戦略を検証していく。

単一の指標

小型株

時価総額が150百万ドル以上で平均未満を「小型株」とした場合、

- 小型株:年14.12%(標準偏差21.71%)

となり、リターンは大きくなる。

ただし流動性が低いため購入が難しい。

超小型株

超小型株については、

- 超小型株1(時価総額100百万ドル未満):年15.94%

- 超小型株2(時価総額25百万ドル未満):年28.54%

となり、時価総額25百万ドル未満の超小型株のリターンが群を抜いて大きい。

※生存者バイアスは考慮済みの模様。

主力株

以下をすべて満たす銘柄を「主力株」とする。

- 公共事業株ではない

- 時価総額が平均を超えている

- 発行済み株式数が平均を超えている

- キャッシュフローが平均を超えている

- 売上高が平均的な企業の1.5倍以上

その場合、

- 主力株:年13.80%

となる。超小型株には劣るが、小型株と大差はなく、かつ小型株よりもシャープレシオが明らかに大きい(小型株49に対して主力株57)ので、主力株は低リスクで好ましい。

低PER(全銘柄)

全銘柄(時価総額150百万ドル以上)の中でPER下位50銘柄は、

- PER下位50銘柄(全銘柄):年12.65%(標準偏差25.14%)

となっていて好ましくない。

これは、小型株が含まれており、小型株で低PERの場合は収益の成長率の期待が小さいので株価が安く放置されていると考えられ、したがって将来性は低いためだと考えられる。

低PER(大型株)

大型株の中でPER下位50銘柄は、

- PER下位50銘柄(大型株):年14.10%(標準偏差21.39%)

となっていて好ましい。

これは、大型株は実績があり、低PERの場合は値ごろ感があるためだと考えられる。

高PER

高PER銘柄は購入すべきでない。

- PER上位50銘柄(全銘柄):年9.35%(標準偏差26.33%)

- PER上位50銘柄(大型株):年9.71%(標準偏差20.14%)

特に小型株の高PER銘柄はハイリスク・ローリターンである。

株価純資産倍率(PBR)

低PBR銘柄のリターンは好ましい。

- PBR下位50銘柄(全銘柄):年15.05%(標準偏差25.45%)

- PBR下位50銘柄(大型株):年14.82%(標準偏差19.96%)

逆に高PBR銘柄は購入すべきでない。

ただし1950年代と1960年代は高PBR銘柄(大型株)は大型株全体よりも高いパフォーマンスだった(45年間トータルでは大型株全般よりも劣る)。

株価キャッシュフロー倍率(PCFR)

PCFRは、

- PCFR=時価総額÷営業キャッシュフロー

で求められる。キャッシュフローは利益に比べて粉飾が難しいのが利点。

低PCFR銘柄のリターンは好ましい。

- PCFR下位50銘柄(全銘柄/公共事業株を除外):年14.53%(標準偏差27.51%)

- PCFR下位50銘柄(大型株/公共事業株を除外):年15.18%(標準偏差20.56%)

逆に高PCFR銘柄は避けるべき。

株価売上高倍率(PSR)

低PSR銘柄のリターンは好ましい。

- PSR下位50銘柄(全銘柄):年16.09%(標準偏差25.60%)

- PSR下位50銘柄(大型株):年14.15%(標準偏差20.50%)

逆に高PSR銘柄は購入すべきでない(最悪の結果で有毒)。

PSRは他の割安株指標(PER・PBR・PCFR)よりも優れている。

※PSR(Price to Sales Ratio)。

配当利回り

高配当銘柄のリターンは、大型株では好ましい。小型株では余り好ましくない(何らかの問題があるケースが想定される)。

- 高配当上位50銘柄(全銘柄/公共事業株を除外):年11.99%(標準偏差21.27%)

- 高配当上位50銘柄(大型株/公共事業株を除外):年13.43%(標準偏差17.52%)

EPS変化率(1年/5年)

1年および5年ともにEPS(1株当たり利益)の変化率が大きい企業は避けたほうが良い。

EPSの変化率が小さい企業はニュートラル(目だった傾向はない)。

高利益率

高利益率に投資しても高いリターンは得られない。

逆に、利益率が最高水準の株式は避けたほうが良い。

自己資本利益率(ROE)

- ROE=当期純利益÷自己資本

ROEの高い銘柄のリスクはやや高めでリターンは逆に小さい。投資の指標としてはイマイチ。

RPS(レラティブ・プライス・ストレングス)

前年度に株価が上昇した銘柄をRPSと呼ぶ(株価上昇銘柄と同意)。モメンタムの有無を検証。

- RPS上位50銘柄(全銘柄):年14.31%(標準偏差29.80%)

- RPS上位50銘柄(大型株):年14.50%(標準偏差21.99%)

リターンはともに大きい(リスクも大きい)。

逆にRPS下位の銘柄は散々な結果になった。

勝者は勝ち続け、敗者は負け続ける。

※株価上昇率は「前年終値÷今年終値」で算出(年次)。

指標の組み合わせ

RPSと割安株指標

RPS(レラティブ・プライス・ストレングス/株価上昇率)との組み合わせ結果は下記のとおり(全銘柄)。

- RPS(全銘柄)×PER(20倍以下)の上位50銘柄:年18.74%(標準偏差24.61%)

- RPS(全銘柄)×PBR(1倍以下)の上位50銘柄:年18.21%(標準偏差23.95%)

- RPS(全銘柄)×PSR(1倍以下)の上位50銘柄:年18.81%(標準偏差25.51%)

大型株は優位性は低かった(目だった効果はない)。

※手順は例えば「PSR1倍以下の銘柄の中でRPSが上位50銘柄」という具合。

RPSとグロース指標

RPSとの組み合わせ結果はそれなり。

複数の割安株指標の組み合わせ

複数の割安株指標の組み合わせてスクリーニングすることでリスクの低下とリターンの上昇を実現できる。

指標の組み合わせを変えてみても結果はほぼ同じ。選ばれた銘柄の多くは重複している。

主力株と割安株指標の組み合わせ

主力株とは下記をすべて満たす銘柄(再掲)。

- 公共事業株ではない

- 時価総額が平均を超えている

- 発行済み株式数が平均を超えている

- キャッシュフローが平均を超えている

- 売上高が平均的な企業の1.5倍以上

主力株とPERやPCFRの組み合わせはパフォーマンスを向上させる。主力株と高配当は更に良い結果になった。

グロース投資

グロース投資に関しては、前出の「RPS(株価成長率)×PSR(株価売上高倍率)」戦略が基本(これに利益増加率等を組み合わせると僅かにリターンは上昇する)。

RPS(レラティブ・プライス・ストレングス/株価成長率)が大きいということは市場が見過ごしてきた銘柄が動き始めたということ。PSR(株価売上高倍率)が低いということは株価がまだ適正範囲内に留まっているということ。つまり、まだその銘柄の株価は低迷しているが市場(世の中)がその銘柄を掘り出した瞬間であることを意味する。

グロース銘柄への投資においても少なくとも1つの割安指標(PSRが最良)を組み合わせる必要がある。

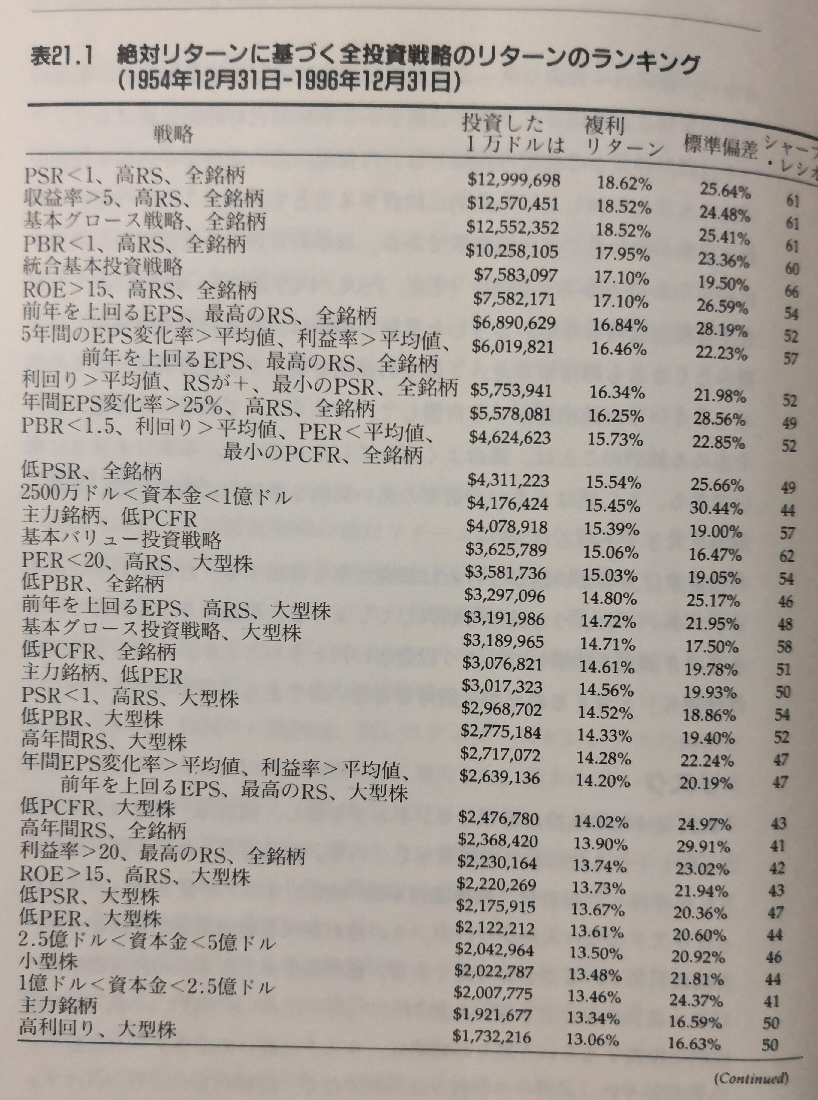

戦略のランク付け

リターンの降順は下記のとおり(本書356ページ)。

※本文と上記の一覧表の数字が微妙に異なるのは、期間が異なるため(分析手法によっては過去数年分のデータを使用できないので一覧表では開始日を1954年12月31日に統一)。

読後感

本書では、1951年12月31日から1996年12月31日までの45年間にわたる膨大なデータを利用して株式必勝法を数量的に分析しています。

米国では本書はベストセラーとなり、オショーネシーの名前が冠されたファンドが組成されましたが成績はイマイチで数年で閉鎖されたようです。また、カナダのRBC(Royal Bank of Canada)から2018年に「RBC O’Shaughnessy U.S. Value Fund」が発売されていますが、同じバリュー株ファンドである「iShares Russell 1000 Value ETF(IWD)」に僅かながらアンダーパフォームしています。

好意的に受け取れば、本書を出版した時点でアノマリー的な効果は真似をされて低下するので、オショーネシーの投資戦略がイマイチなのは仕方が無いことなのかもしれません。

そうは言っても「インデックスファンド最強」を主張する効率的市場仮説が正しくないことを明らかにした点は高く評価されてしかるべきだと思います。個々の指標の有効性に関する分析も非常に参考になりました。

特に「RPS(株価成長率)×PSR(株価売上高倍率)」戦略の考え方は、ピーター・リンチの戦略である、

- アナリストがフォローしていない会社。 ※目だった成長はこれから。

- 売上高成長率は年20%から25%が好ましい。それを超えると警戒。 ※成長し始め。

- 小型株は黒字化した後でも遅くない。 ※利益が出るまで様子見。

- 株価収益率(PER)が高すぎる場合は敬遠。 ※購入タイミングが大事。

- バーゲン時期の1つは数年に1回の株価調整(下落)の時期。

との類似性が高いように思われます。

つまり「株価が注目を集めて値上がりし始めたタイミングで株価がまだ割安なら買え」ということですね。

前半について、オショーネシーは、市場は記憶を持っていてモメンタムが存在することをRPS(株価成長率)を分析することで定量的に証明しようとし、ピーター・リンチは書籍の中で幾つもの事例を挙げながら定性的に語っています。

後半について、オショーネシーは、幾つかある割安銘柄指標(PER・PBR・PCFR・PSR等)の中で実は(少し意外ですが)PSRが最良であることを見出し、ピーター・リンチはオーソドックスにPERを使って説明しています。

ちなみに、チャート分析(とファンダメンタル分析の組み合わせ)で有名なミネルヴィニは、株式購入のタイミングについて「第1ステージ:底固め局面(無関心)」では様子見をして「第2ステージ:上昇局面(機関投資家の買い集め)」で買うように勧めていて、これは株価が動き始めたときに購入するという点で前2者と共通点があるように思われます。

色々な気付きがある良書です。

(了)