本論文は著者(佐藤氏)の博士論文。副題は「効率的になりつつある日本の市場」。

以下、個人的なメモ。

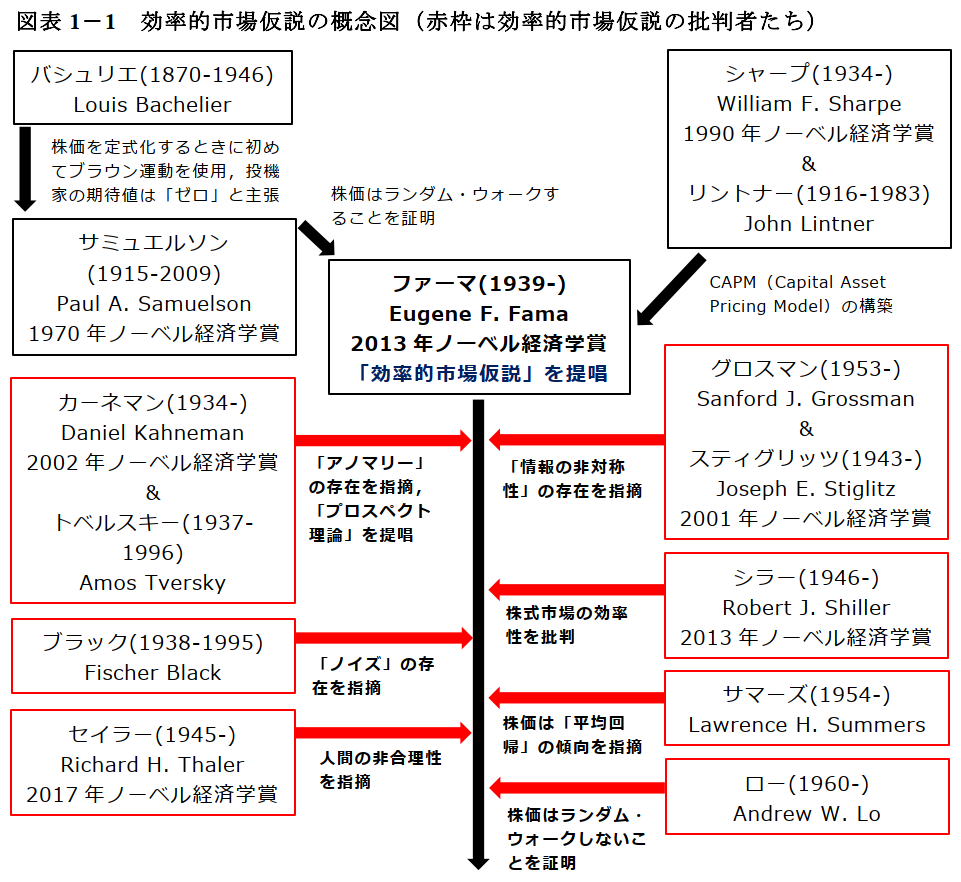

効率的市場仮説

仮説の立ち位置(変遷)は下記のとおり。

Fama-Frenchの3ファクターモデル(1993年)

1970年以降暫くの間はCAPMが万能だという考えに異論はなかったが、1980年代までには幾つかの批判が出た。小型株効果やバリュー株効果がアノマリーである(つまり市場は必ずしも効率的ではない)という指摘である。

これに対し、ファーマは説明要因を増やして対応するリスクファクターを加えることにより(つまり小型株やバリュー株にリスクプレミアムを加えることにより)「効率的市場仮説」の中にアノマリーを組み込もうとした。

このFF3ファクターモデルはCAPMに代わる革新的な資産価格評価モデルとしてファイナンス学者に受け入れられた。

Carhartの4ファクターモデル(1997年)

Jegadeesh and Titman(1993年)によってモメンタム現象が新たな新たなアノマリーとして脚光を浴びた。

CarhartはFF3ファクターモデルにモメンタムをリスク要因として加えた4ファクターモデルを考案した。ここでも、モメンタムはアノマリーではなくて株式のリスクとして捉えられている。

※投資家の立場からは、アノマリーなのか効率的市場仮説におけるリスクファクターなのかという区分よりも、収益率を増加することができる可能性の有無こそが重要かと。

その他

3ファクターモデルや4ファクターモデルが発表されても、次から次へとアノマリーと思われる現象が報告されており(効率的市場仮説の枠内では)収拾のつかない状態になっているのが現状である。

しかし、同一国内においても、アノマリーは時代によって変遷する。

また、国によっても特定のアノマリーが成立する国とそうでない国が存在する。例えば、バリュー効果は米国・欧州・日本・アジア諸国で存在し、モメンタム効果は米国・欧州・アジア諸国で存在する(日本では存在しない)。

日本における効率的市場仮説

日本において1970年代までは株式市場の予測可能性に関するアカデミックな研究は敬遠されてきた。株式市場を研究テーマにしてはいけない、もしくは研究する意味がないという風潮があり、また、相場師が暗躍する賭博場という認識であった。しかし、1980年代になると株式市場の効率性に関する実証分析のサーベイ論文が多く出るようになった。

それらによると、日本市場は効率的ではないことを示唆する論文が多い。「1月効果」や日本では火曜日の収益率が低いなどのアノマリーも観測された。

テクニカル分析の有効性については、海外の論文では拮抗している(※効率的市場仮説への反証)が、日本では論文の数そのものが少ない。

セミストロング・フォームの検定

日経新聞等に掲載された企業に関する情報が株価に与える影響を分析するのが「イベント・スタディ」の手法で、セミストロング型を検証するときの定番で、日本でも多い手法。

論文を見る限りは効率性の検証結果は五分五分。

ストロング・フォームの検定

基本的に公表データ以外のデータが必要であるため論文数が限られる。

インサイダー情報があったと証券取引等監視委員会(SEC)により告発された銘柄を対象にした論文(三好/2007年)では、インサイダー情報は市場平均以上の利益を上げることが出来ることを示している(ストロング型の効率的市場仮説への反証)。

※そもそもストロング型の成立は無理筋。

まとめ

ファイナンスにおける二つの学説の関係は,例えばマクロ経済学などとは大きく異なっています.すなわちファーマ教授や故マートン・ミラー教授,ロス教授,シャープ教授等を中心とした新古典派ファイナンスもしくは効率的市場仮説は,今日でもファイナンスのアカデミックな研究の中で,非常に強固なパラダイムを形成しています.ジャーナリスティックな論評で「効率的市場仮説は崩壊した」などと言う人がいたとしても,実際には大して動揺しているわけではありません.これに対しシラー達は,新古典派パラダイムの建設的・健康的な批判者であり,それにとってかわるような新たなパラダイムを構築・提示してきた訳ではありません.その意味では,ファーマはヤンキースもしくは巨人であり,シラーはレッドソックスもしくは阪神であって,その逆ではあり得ません

(祝迫/2014年)

※アカデミックな視点が大変に分かりやすい。

ウィーク・フォームの検証

「ランダム・ウォーク仮説」が正しいか否かを検定することが、ウィーク型効率的市場仮説の検証と同じ意味を持つ。

Lo and MacKinlay(1988年)の論文では、資産価格の収益率の分散比に注目し、株価もしくは株式ポートフォリオの収益率には統計的に有意な自己相関が存在することを示した(つまり、資産価格は必ずしもランダム・ウォークをしない)。

資産価格の収益率の自己相関が強いということは,現在の収益率変動の一部が過去の収益率によって説明されるということであり,収益率の変動パターンがある規則性を持っていることを意味する

(米澤・丸/1984年)

著者(佐藤)の研究では、2002年から2016年までの日本国内のデータ(全上場企業)を使用し、以下の結果が見られた。

- 大型株はランダム・ウォークする(市場は効率的)

- 中型・小型株はランダム・ウォークしない(市場は効率的ではない)

しかし、中型株の分析期間15年を3期に分割して分析したところ、時代を経るにしたがって市場が効率的になってきたことが示唆される。

※時間の経過とともにアノマリーは減少または消滅しているという他の研究も多い。

また、中型と小型株のポートフォリオは(集団として)収益率が正の自己相関をするが、個別銘柄の収益率は負の自己相関をする。一見すると矛盾のように聞こえるが、個別銘柄の間で相互自己相関が存在すると考えれば辻褄が合う。例えば、トヨタの株価とホンダの株価がお互いに強い正の自己相関を持っていると考えれば、トヨタの株価が上昇した後に時間をおいてホンダの株価が高い確率で規則的に上昇する現象(リードラグ効果)が考えられる。

結局、時代の経過とともに、ポートフォリオの自己相関やリードラグ効果が薄れてきている(つまり、株式市場がランダム・ウォークに近づき、予測可能性が低下している)。

理由としては、インターネットの発達やコンピュータによる自動売買の増加などにより、情報が株価に織り込まれるスピードが速くなっていると考えられる。

テクニカル指標+ペアトレード

移動平均乖離率(テクニカル指標)とペアトレード(割高株を空売りし割安株を購入)を組み合わせた戦略を実際した場合、対象データ(日本国内の2002年1月から2016年6月までの14年半)において、有効性が示唆された(過去の株価の動きから利益を上げることが可能であった)。

読後感

アノマリーに関する最近の学術論文を探していて偶然に見つけた論文です。

前半部分(第一章)はアカデミックな世界において効率的市場仮説の立ち位置(およびその変遷)が丁寧かつコンパクトにまとまっていて大変参考になりました。

アカデミックな視点からは、実モデル(世界観)を構築した効率的市場仮説派が高く評価されていて、それに対する反証を示している諸派はイマイチの評価というのは、政権与党と批判ばかりしている野党の関係という感じでしょうか。腹に落ちます。

第2章以降も先行論文が多く引用されていて勉強になります。

ネット環境が整備されてきたのでプロと個人投資家との情報格差が小さくなり、それにプラスして自動売買や人工知能(AI)の登場で鞘取りも難しくなって、結果的にアノマリーが消滅または縮小しているのは、本論文に限らず、残念ながら事実のように思います。

それでも「小型株効果」と「バリュー効果」は健在なようですし、個人的には大本命である「平均回帰」のアノマリー(つまりバブルからの暴落)も存命だと思うので、自分の信じるところに向けて粛々とポジションを構築していきたいと思います(偉大なるピーター・リンチも株式投資には信念が大事だと言っていますので)。

(了)