著者はベン・スタインとフィル・デムース。投資関連の書籍を日本で多く出版しているパンローリング社の書籍。あまり期待せずに手に取ってみたが掘り出し物の良書でした。

署名から想像されるような「テクニカル分析を使った個別銘柄」等とは無縁の内容で、伝統的なファンダメンタル価値学派の考え方を踏襲した上で(個別銘柄の本質的価値ではなく)広く分散されたインデックスファンドの購入タイミングを定量的に分析しています。それにより、市場平均を上回るリターンが実現できるという主張が展開されています。

以下、個人的なメモです。

株価

平均への回帰

株式の個別銘柄について、偏った成績(特別に良かった/特別に悪かった)の集団は、次回は平均的な成績に近づくという統計学的現象を「平均への回帰」と言う。

具体的には、以下のような研究が存在する。

デボンとセイラー(1985年)

1932年から1977年の間で過去5年間のリターンが最高だった銘柄と最低だった銘柄を調査。1年半後のリターンを市場平均と比較すると、前者は-6%で後者は+18%だった。

ポテルバとサマーズ(1988年) ※サマーズ元財務長官

1926年から1985年の世界17株式市場において、長期的に見ると、リターンが高かった銘柄は下落し、逆にリターンが低かった銘柄は上昇した。

D.M.パワー、A.A.ロニーおよびR.ロニー

1973年から1982年にかけてパフォーマンスが最低だった30銘柄のリターンは、同じく最高だった30銘柄のリターンを1983年から1987年にかけて連続して上回った。

判断指標としての「株価」

著者(スタインとデムース)は、インフレ調整後のS&P500について15年移動平均を取り、S&P500がその値を上回っている時を「高い」時期、逆に下回っている時を「安い」時期と定義した。

1902年から2001年の間で、「高い」時期と「安い」時期に株を購入して各20年間保有したとき、

- 株価が「高い」時期に買った株式リターン:+180%(年+5.28%)

- 株価が「安い」時期に買った株式リターン:+410%(年+8.48%)

だった。4つのグループに分けた場合も同じ傾向が見られた(下位25%では20年間で+560%)。

したがって、株価を基準にしたバリュー投資家の「逆張り」は有効である可能性が高い。

PER(株価収益率)

低PER銘柄の購入

ジェームズ・オショーネシー

1951年から1994年の間、年初にS&P500の中でPERが下位の50銘柄を買い付けた場合、88%の確率でリターンはマーケット全体を上回った。

サンジョイ・パス(1977年)

1957年から1971年の間、MYSE上場銘柄のうちPER上位20%の年間リターンは9.3%で、PER下位20%の年間リターンは16.3%だった(翌年1年間)。

ロジャー・イボットソン

1967年から1984年の間、MYSE上場銘柄のうちPER上位10%の年間リターンは5.6%で、PER下位10%の年間リターンは14.1%だった(18年間)。

ラコニショック、ビシニーおよびシュライファー

1968年から1990年の間、MYSE上場銘柄とAMEX上場銘柄のうちPER上位10%の年間リターンは11.4%で、PER下位10%の年間リターンは19%だった(5年間)。

ディムソン、マーシュおよびストーントン

イギリス、ドイツ、フランス、スイスおよび日本において、バリュー株全体の月次リターンは市場平均よりも0.26%高かった。

判断指標としての「PER」

著者(スタインとデムース)は、S&P500のPERについて15年移動平均を取り、S&P500のPERがその値を上回っている時を「高い」時期、逆に下回っている時を「安い」時期と定義した。

1902年から2001年の間で、「高い」時期と「安い」時期に株を購入して各20年間保有したとき、

- PERが「高い」時期に買った株式リターン:+280%(年+6.90%)

- PERが「安い」時期に買った株式リターン:+370%(年+8.05%)

だった。4つのグループに分けた場合も同じ傾向が見られた(下位25%では20年間で+510%)。

したがって、PERを基準にしたバリュー投資家の「逆張り」は有効である可能性が高い。

タイミングを計る間の機会損失

1977年から2001年にかけて、毎月一定額のS&P500を購入する場合(ドルコスト平均法)、PERによって購入タイミングを計った場合、および後者でかつ割引短期国債で低利回り運用した時の機会損失を含めた場合、3者のトータルリターンは下記のとおり。

- ドルコスト平均法:+150%(年+3.73%)

- PERタイミング:+286%(年+5.55%)

- PERタイミング(機会損失込):+183%(年+4.25%)

購入タイミングを計っている間はローリスク・ローリターンの資産に投資することになる(例えば短期の米国債や日本なら現金)。その間の利回りは株式投資で期待されるリターンに大きく劣る。

マーケットタイミングを計る戦略においては、これが最大の懸念点であるが、少なくとも上記期間(1977年から2001年まで)は機会損失を加味してもタイミングを計った場合のリターンはそうでない場合(ドルコスト平均法)よりも大きかった。

PERにおけるタイムラグ(四半期)

現実問題としてリアルタイムでのPER取得は不可能で、実際にはPERの値は四半期遅れのものとなる。このタイムラグを考慮した場合、リターンは少し悪化する。

- PERタイミング:+286%(年+5.55%)

- PERタイミング(タイムラグ込):+274%(年+5.42%)

本書では言及されていないが、現実的には「PERタイミング(機会損失込・タイムラグ込)」と「ドルコスト平均法」を比べるべきで、その差は年間で「0.4%」程度に縮小すると思われる。労力が報われるか少し疑問。

配当利回り

ジョン・ボーグル

1935年から1992年の間で、購入後5年間のトータルリターンが年10%以上になる割合は、配当利回り3.5%未満の銘柄は1/16だったが、配当利回り4.6%以上の銘柄は19/27であった。

マイケル・ケプラー(1991年)

1969年から1989年の世界17株式市場において、配当利回りの高い上位25%のリターンは年18%であるのに対し、下位25%のリターンは年6%だった(購入後3ヶ月のパフォーマンス)。

マリオ・レビス(1989年)

1955年から1988年のロンドン証券取引所において、配当利回りの高い上位10%のリターンは年19.3%であるのに対し、下位10%のリターンは年13.8%だった(購入後1年間のパフォーマンス)。

アーノットとアスネス

1871年から2001年において、企業の増益率は配当性向が最も高かった年に続く10年間が最高で、逆に配当性向が最も低かった年に続く10年間が最低だった。

判断指標としての「配当利回り」

著者(スタインとデムース)は、S&P500の配当利回りについて15年移動平均を取り、S&P500の配当利回りがその値を上回っている時を「高い」時期、逆に下回っている時を「安い」時期と定義した。

1902年から2001年の間で、「高い」時期と「安い」時期に株を購入して各20年間保有したとき、

- 配当利回りが「高い」時期に買った株式リターン:+467%(年+9.03%)

- 配当利回りが「安い」時期に買った株式リターン:+320%(年+7.44%)

だった。4つのグループに分けた場合も同じ傾向が見られた(上位25%では20年間で+500%)。

したがって、配当利回りを基準にしたバリュー投資家の「逆張り」は有効である可能性が高い。

タイミングを計る間の機会損失

1977年から2001年にかけて、毎月一定額のS&P500を購入する場合(ドルコスト平均法)と、利回りによって購入タイミングを計り、かつ割引短期国債で低利回り運用した時の機会損失を含めた場合、両者のトータルリターンは下記のとおり。

- ドルコスト平均法:+150%(年+3.73%)

- 利回りタイミング(機会損失込):+196%(年+4.44%)

両者の差は年間で「0.71%」あり、それなりに有効。

ただし、近年、株主への利益還元は税制を反映して配当から自社株買いへ移行している点に注意。

「トービンのq」とPBR

「トービンのq」とは、経済学者ジェームズ・トービンにより提唱された投資理論で「(時価総額+債務)÷(資本の再取得価格)」で求められる。

オッペンハイマー

1970年から1983年の間、PBR(株価純資産倍率)が0.65倍以下の銘柄を1年間保有し、翌年も同様の基準で銘柄を乗り換え、それを13年間行なった場合のリターンは年29%で、市場平均12%を大きく上回った。

ロジャー・イボットソン

1697年から1984年の間、NYSE上場銘柄においてPBR上位10%の翌年リターンは年6%だったが、PBR下位10%のそれは年14%だった。

デボンとセイラー

1960年代から1970年代にかけて、MYSE上場銘柄とAMEX上場銘柄のうちPBR上位20%の4年リターンは市場平均よりも1%低く、PBR下位20%のそれは41%高かった。

ラコニショック、ビシニーおよびシュライファー

1968年から1990年の間、MYSE上場銘柄とAMEX上場銘柄のうちPBR上位10%の5年リターンは年9%であったが、PBR下位10%のそれは年20%であった。

モルガン・スタンレー投信

世界の先進国市場を調べた結果、低PBR銘柄のリターンは高PBR銘柄のそれを大きく上回った。

判断指標としての「トービンのq」

著者(スタインとデムース)は、S&P500の「トービンのq」について15年移動平均を取り、S&P500の「トービンのq」がその値を上回っている時を「高い」時期、逆に下回っている時を「安い」時期と定義した。

1902年から2001年の間で、「高い」時期と「安い」時期に株を購入して各20年間保有したとき、

- 「トービンのq」が「高い」時期に買った株式リターン:+140%(年+4.47%)

- 「トービンのq」が「安い」時期に買った株式リターン:+450%(年+8.90%)

だった。4つのグループに分けた場合も同じ傾向が見られた(下位25%では20年間で+455%)。

したがって、「トービンのq」を基準にしたバリュー投資家の「逆張り」は有効である可能性が高い。

※「トービンのq」のデータは『バリューイング・ウォール・ストリート』(スティーブン・ライト教授とアンドリュー・スミザーズの共著)が出典。著者(スタインとデムース)は最近の値を入手できず。

判断指標としてのPBR

1977年から2001年にかけて、毎月一定額のS&P500を購入する場合(ドルコスト平均法)と、PBRによって購入タイミングを計り、かつ割引短期国債で低利回り運用した時の機会損失を含めた場合、両者のトータルリターンは下記のとおり。

- ドルコスト平均法:+150%(年+3.73%)

- PBRタイミング(機会損失込):+209.6%(年+4.62%)

両者の差は年間で「0.89%」あり、有効。

社債、株価キャッシュフロー倍率(PCFR)および株価売上高倍率(PSR)

社債

1977年から2001年にかけて、S&P500の株式益回り(PERの逆数)とムーディーズ社からAAA評価を得ている社債(10年物)の利回りを比較し、前者が後者を上回った場合に購入すると、

- ドルコスト平均法:+150%(年+3.73%)

- 社債タイミング:+249%(年+5.13%)

となった。

ただし、購入機会は少なく実用的ではない(社債の利回りの方が高いことが多い)。

株価キャッシュフロー倍率

1977年から2001年にかけて、S&P500の株価キャッシュフロー倍率(ここでは単にS&P500の時価総額をそのキャッシュフロー総額で割った値)とその過去15年移動平均を比較し、前者が後者を下回った場合に購入すると、

- ドルコスト平均法:+150%(年+3.73%)

- PCFRタイミング:+281%(年+5.50%)

となった。

株価売上高倍率(PSR)

基本的に株価売上高倍率(PSR)はファンダメンタル的な意味はあまり重要ではない。ハイパーグロース銘柄で赤字の企業などの場合に仕方なく使う指標である。しかし、S&P500のような優良企業群に対して使用する場合は逆に意味を持つ。

1977年から2001年にかけて、S&P500の株価売上高倍率(PSR)とPSRの過去15年移動平均を比較し、前者が後者を下回った場合に購入すると、

- ドルコスト平均法:+150%(年+3.73%)

- PSRタイミング:+289%(年+5.58%)

となった。

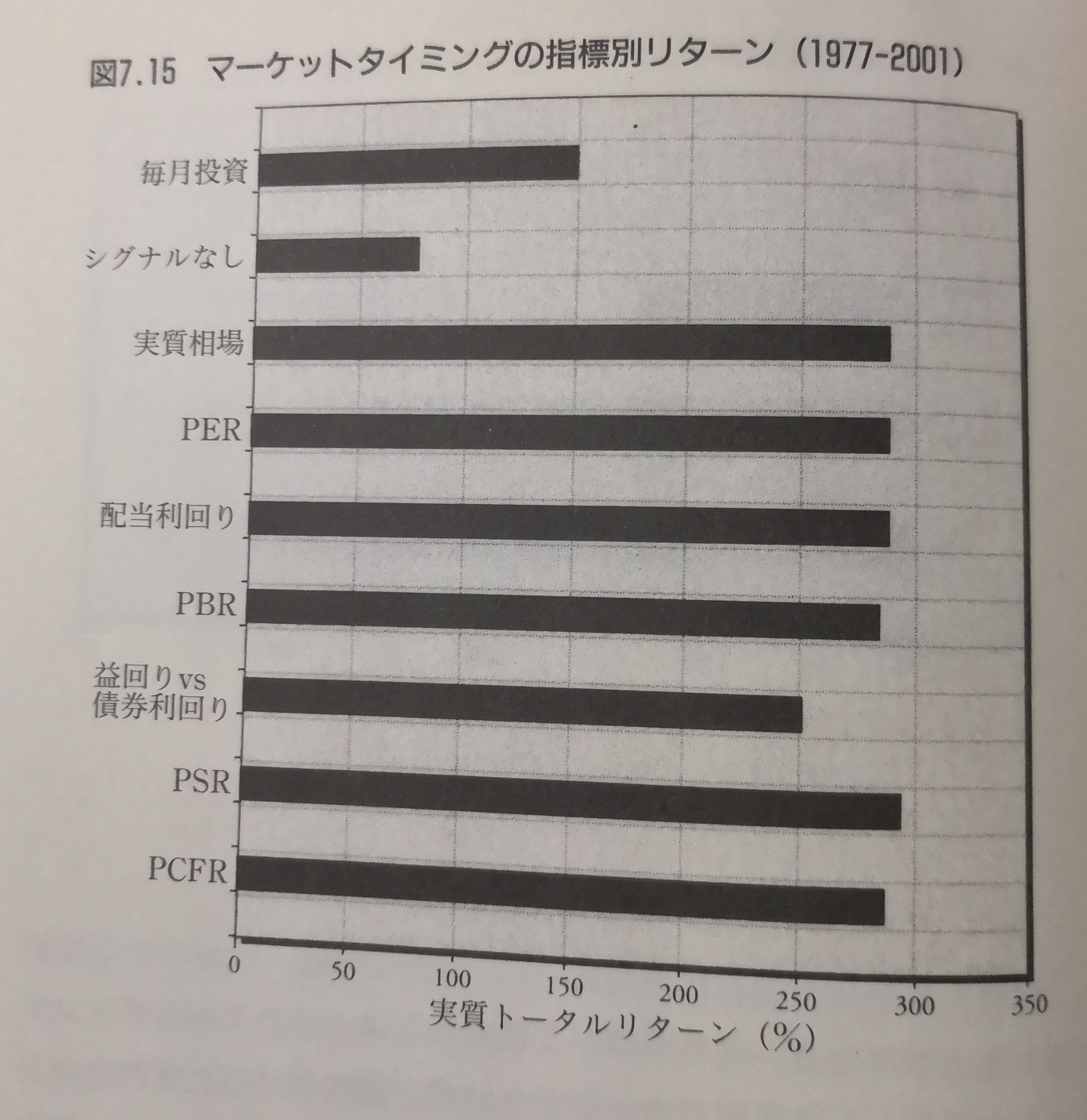

指標の比較

1902年から2001年

マーケットタイミングの指標として優れているのは、例えば10年間保有であれば「株価 > 配当利回り > PER > トービンのq」の順だが、20年間保有であれば「株価 > 配当利回り > トービンのq > PER」のように変化する。ただし「株価」は常に1位。

また、この4つの指標に「低い:0点」「平均より下:1点」「平均より上:2点」「高い:3点」と4段階で評価し、合計点に従って過去100年を25年づつに分ける。その場合、20年間保有したときのリターンは、

- 上位25%:+50%(年+2.05%)

- 下位25%:+610%(年+10.30%)

と圧倒的な差がつく。

1977年から2001年

この期間(25年間)のリターンは下記のとおり(本書P.144から拝借)。図表はいずれも「機会損失を考慮しない」ケース。

PSRが1位だが(債券利回りを除いて)他の指標もかなり有効。

指標を組み合わせた場合や4段階の点数を付けたりした場合、残念ながら上図に比べて大きな改善は見られない(ほぼ同じ結果)。

その他

リスク

保有期間20年の場合、マーケットタイマー(タイミングを計って購入する投資家)は、ドルコスト平均法に比べてリスク(標準偏差)は僅かに小さくリターンは大きい(相対的にローリスク・ハイリターン)。

また、シャープレシオ((期待リターン-無リスク金利)÷標準偏差)はマーケットタイマー2.1に対してドルコスト平均法1.65であり、同量のリスクであれば、マーケットタイミングで投資するほうが多くの超過利益を得られる(ハイリターン)。

投資の基本

安く買う

本書記載のとおり。

高く売る

本書には「安く買う」方法についての考察だが、視点を逆転すれば「高く売る」方法についての考察でもある。

分散

分散、分散、分散。もう一度言う。分散だ。

保守的な投資家であれば、まず投資を複数の資産クラスに分散し、さらに資産クラスの中でも個別に分散すべき。

資産クラスの候補は、キャッシュ、不動産、債券、株式。

アセットアロケーション

資産分散そのものは正しい。しかし、どの資産クラスをどれだけ保有するかの正解は無い。

リバランスとアセット・リアロケーション

アセットアロケーションに正解がない以上、定期的にリバランスすることの効果は疑問。

儲けている資産クラスをリバランスで売却してしまうと、さらに儲けることができたのに儲け損なってしまうことになり兼ねない。

むしろ、マーケットタイミングが計れる(という前提で本書は執筆されている)のだから、アセットアロケーション自体を臨機応変に見直す(アセット・リアロケーション)のが最適な答え。

タイミングコスト

1963年から1993年の間に90日あった絶好の買い場を逃していたら運用成績は年11.8%から年3.3%に大幅下落していた(証券会社の営業トーク)。

しかし、同じ間に90日あった最悪の買い場を避けることができたら運用成績は年11.8%から年23.6%に大幅上昇していた。

絶好の買い場の多くは投資タイミング内であり、最悪の買い場の多くは投資タイミング外だと思われる。

感想

個人的に日頃から考えている内容に近く非常に参考になりました。

そもそも、真面目でマトモな投資アドバイスは「資産運用はまず分散投資。そして株式投資は個別銘柄ではなくてインデックスファンドを買うこと。買うタイミングを言い当てることは無理なので積み立て(ドルコスト平均法)をしなさい」になると思います。

自分も初心者の方にアドバイスするなら全く同じ話をしますし、逆にこれ以外のアドバイスを初心者にする人は少し胡散臭い気さえします。

このうち「資産運用はまず分散投資」は本書でも疑問の余地がないほど明確に推奨されていて、「株式投資は個別銘柄ではなくてインデックスファンド」も同様です(個人的には趣味の部分が強いので個別銘柄を多数保有していますが、インデックスファンド押しには全く異論はありません)。

で、個人的に腹落ちしないのは「買うタイミングを言い当てることは無理」という部分です(たとえば、実は北極星は動いていて数千年単位で入れ替わっているのですが簡易的に「北極星は動かない」と話を合わせているイメージ)。ピンポイントで何月何日ということは無理だとしても、危険水域にあるのか否かという漠然とした雰囲気は分かるのではないかと。

その点、本書は「株価(インフレ調整後)」「PER(株価収益率)」「配当利回り」「社債」「株価キャッシュフロー倍率(PCFR)」「株価売上高倍率(PSR)」を判断基準として購入タイミングに関する分析をおこなっています。その結果、過去のデータは必ずしも未来を予測できる訳ではありませんが、少なくとも安全地帯にいるのか危険水域になっているのか程度の判断は出来そうな感じがします。

データとして入手し易そうで現実的なのは「株価(インフレ調整後)」「PER(株価収益率)」「株価売上高倍率(PSR)」辺りでしょうか。

しかし、購入タイミングを計ることにに関して1つだけ気になったのは、「タイミングを待って株式投資をしていない間の機会損失」です。ピケティが明らかにしたように「株式投資の期待リターンは(税引前で)年6%」だとすれば、金利0%の現金で1年待つということは年6%を無駄にしているということに他なりません。この辺りの分析は自分自身の宿題かな、と。

また、「アセットアロケーションには正解がないのでリバランスよりもアセット・リアロケーション」という主張は目から鱗でした。確かに「マーケットタイミングは読める」という前提に立てば、資産クラスの配分を動的に変更することは何も問題がありません。むしろ何も考えずに元の資産アロケーションにリバランスして戻すことによって、儲け損なうという問題が発生します。

今のところの個人的な方針は「マーケットタイミングは少しは読める」、でも「保険としてアセットアロケーションは動かさずに定期的にリバランスする」という感じでしょうか。

いずれにしても色々と気付きが多い良書でした(感謝)。

(了)