著者はミヒル・A・デサイ教授。

気になった概念とか用語を自分で調べた内容で補いながら以下にメモとして残します。

優先株

企業の経営状況が思わしくない場合、よほどオイシイ条件でなければ投資家は資金を提供しません。

優先株は、通常時は普通株式よりも多額の配当金を得ることができ、経営が悪化した場合には(債券よりは劣るものの)普通株式よりも優先的に財産を受ける権利があり、経営が順調に回復した場合には普通株式に転換することで大きな利益を得ることができます。

そういう訳で、経営が危ない会社が優先株を発行するケースが多々あります。逆に言うと、貸借対照表に「優先株」が記載されているケースは経営再建途上という感じでしょうか。

また、同じロジックで、ベンチャー企業への出資も優先株がメインとなります。

EBITDA(Earnings Before Interest Taxes Depreciation and Amortization)

Earningsは利益、Interestは金利、Taxesは税金。なので「EBIT」であれば「営業利益」のことです。

Depreciationは有形固定資産に対する減価償却、Amortizationは無形固定資産に対する減価償却。なので「EBITDA」(イービット・ダー)は営業利益に減価償却を足したものです(利益は大きく見える)。

ファイナンスでは(会計と異なり)現金を重視します。そのため、実際の現金支出が発生しない減価償却をカウントしない(費用として扱わない)視点も必要となります。

EBITDAが利用されるのは、例えば電力業界のような設備産業です。多大な減価償却によって利益が霞んでしまうことがあるので、専らEBITDAが重視されます。

負債比率(負債÷自己資本)

過去20年の間に製薬会社の負債比率は上昇しました。例えばメルクは「0.53→1.28」、ファイザーは「1.14→1.58」。

デサイ教授が考える理由としては、新薬開発にかかる莫大な費用を以前は製薬会社が負担していてリスクが高かった状態から、最近は成功した新薬ベンチャーから技術を購入するように変化したため、製薬会社のリスクが相対的に低下して信用が上がり借入金が容易になったというもの。

サンクコスト(埋没コスト)

ファイナンスで意思決定をする際、既に支払った費用(サンクコスト)は既に終わったものとして考慮の対象外にします。

これに関し、NBAのバスケ選手に関する調査によると、早い順番でドラフト指名して高い契約費用のかかった選手ほど、成績その他の条件を考慮しても、長くプレーさせ、長く手もとに置く傾向があるとのこと。つまり、NBAチームの経営陣は、「ドラフト指名で払った高い費用」は本来はサンクコストとして無視をして成長株の若手選手を使うのが正しい経営判断なのに、それができていないということですね。

NPV(Net Present Value/正味現在価値)

長い将来に渡って得られるであろうキャッシュフローを現在価値に割引いて足し合わせた値。つまり、NPVが現時点における価値そのものになります。ここでは、今まで幾ら投資したかという「サンクコスト」は全く関係ないでの注意が必要です。

- NPV=CF0+CF1/(1+r)+CF2/(1+r)^2+CF3/(1+r)^3+…

ここで、「CF0」は初期のキャッシュフロー、「CF1」は同1年目、「r」は金利です。

経営者としては「ヒト・モノ・カネ・情報」の経営資源とリスクを考えながら、NPVがプラスのプロジェクトの中から優先順位をつけて経営判断を実施するのが正しい姿勢だと言えます。

逆にNPVがプラスのプロジェクトが無ければ、現金を抱えておくだけだと勿体無いので、配当金か自社株買いで現金を株主に還元するのが一般的です(後述)。

ヘッジファンド

一般的なファンドや個人投資家は分散投資によってリスク軽減を図ります。

ヘッジファンドはロング(現物買い)とショート(空売り)を組み合わせてリスク管理をします。

例えばヘッジファンドがメルクの将来性を高く評価した場合、メルク株を購入します。同時に、メルクと同じ製薬会社である例えばファイザー株を同じ量だけショートします。

これに何のメリットがあるかというと、例えば株式市場が大暴落してもヘッジファンドはほとんど影響を受けません。それは現物保有のメルク株で大損する一方で、空売りしているファイザー株で大儲けをして相殺できるからです。同じ理屈で、製薬業界にダメージがある問題が発生してもニュートラルで居られます。

要するに、ヘッジファンドは「メルク株はファイザー株を上回って株価上昇する」という唯その1点だけに集中できるというわけです。

証券アナリスト

証券アナリストの報酬が決まる最も重要な基準は「アナリスト評価ランキング」でヨリ上位に掲載されることです。このランキングはバイサイド(年金基金や投資信託あるいはヘッジファンド等の機関投資家)からの評価を元に決定されます。実際のところ、ランキングが低くなると証券アナリストの報酬は急激に低下します。

ここで幾つかの問題が発生します。まず、下位ランキングの若い証券アナリストの中には大穴狙いの極端なレポートを書く場合があります。そして、逆に上位ランキングの証券アナリストの中には横並びの評価レポートを書いておけば安泰だと考える人もいます。

また、「買い」推奨は多いが「売り」推奨は極端に少ないことも問題の1つです。これは、「売り」推奨が上場企業(推奨される側)の幹部を不快にさせ、証券アナリストが所属する証券会社へM&Aや資金調達の発注を人質にして圧力をかけることがあるからです。これについてはマルキール教授も同じ見解でした。

なので、証券アナリストが「中立」と言った場合は実際には「売り」推奨だと考えるのが無難です。

情報の非対称性

経営者はその企業に関するあらゆる情報を持っています。他方、例えば個人投資家が持つ情報は極めて限定的です。この差を「情報の非対称性」と呼びます。

両者の間に信頼関係がなければ、例えば社長が自己の保有する同社の株をポートフォリオのリバランスの一環として売却すると公表した場合、本当は会社の業績が悪化して売り抜けようとしているのではないかと投資家は疑心暗鬼になります。証券アナリストはこの両者の仲を取り持つ役割を果たしていると言えます。

また別の例として、500万円で購入した新車を翌日に個人間で売買しようとしたとき、おそらく400万円ぐらいの値段しかつきません。これは所有者(売り手)はこの自動車に関する情報を全て持っているのに対し、購入者は「欠陥車なので売ろうとしているのでは?」と疑ってしまうことが原因の一つです。これも「情報の非対称性」の問題となります。

プリンシパル・エージェント問題

かつての自営業者は、自分で会社を所有しかつ経営もしていました。ところが現代では、会社の所有者(プリンシパル)である株主と、その代理人(エージェント)である企業経営者が別人格になっているのが一般的です。

本来、企業経営者は株主の利益のために働くことを委任されているのに、それに反して自分の利益のために行動する場合があります。そのため、株主は経営者が不正しないように監視をしなければなりません。このような状況のことを「プリンシパル・エージェント問題」と呼びます。

この問題は「情報の非対称性」とも深く関わっています。

解決策として、例えば経営陣による虚偽の申告に対するペナルティを強化することが考えられます。でも、そうすると経営陣は無口になって「情報の非対称性」が拡大し、良い結果にはなりません。

また、経営陣の報酬を株式と連動させるという方法も考えられます。この方法はある程度受け入れられていますが、それでも経営陣が短期的な業績向上に偏重してしまうという問題が残ります。

経営陣の上に別の組織を設置して監視させるという案もありますが、経営陣が人選をするのでは意味が無いという結論に至ります。

このようにプリンシパル・エージェント問題は根深くて解決が困難です。面白いのは、例えば、ヘッジファンドはアクティビスとして経営陣に圧力をかけることで牽制機能を果たしているという見方もできるという点です。

少し話は変わりますが、日本だと大株主や社長に一族が並んだ同族経営の上場企業を時々見かけます。これは、プリンシパル・エージェント問題の観点からはプラス材料でしょう。サラリーマン社長(本当はあまり偉くない)だと「どうせ会社の金」という意識がないとも限りませんが、同族会社だと社長もまたピアプレッシャー(親戚からの圧力)を受けて真面目に経営をする可能性が高いので。

また、同族会社の場合、高い配当利回りを維持している会社も少なくありません。一族の収入源という感じでしょうか。こういう企業は個人的には「買い」推奨だったりします。

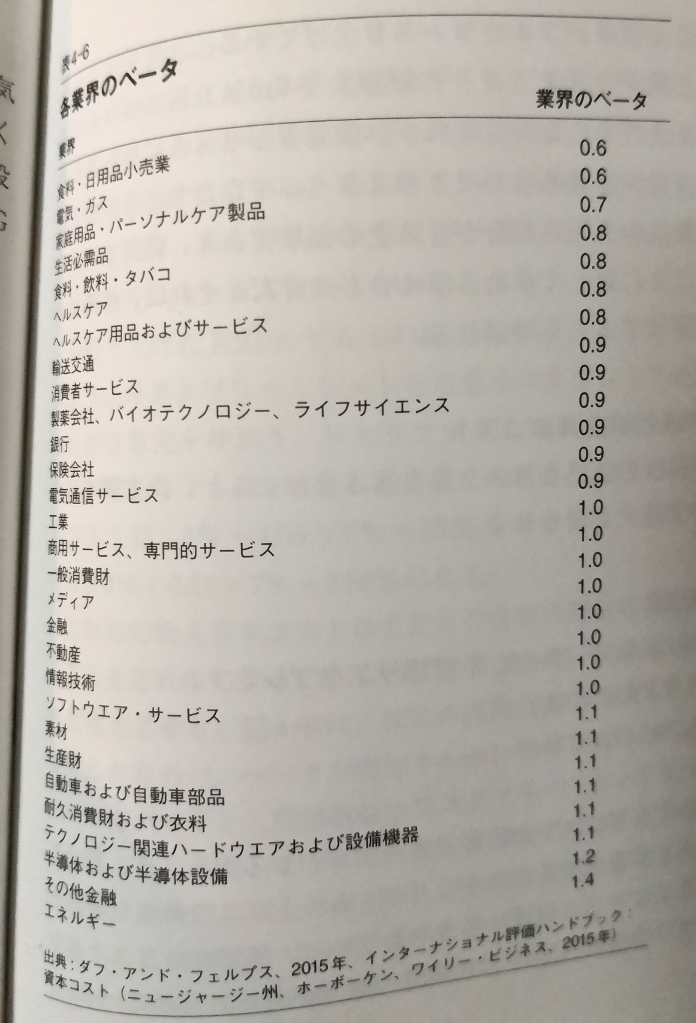

β(ベータ)

株式市場全体の動きに対してある銘柄がどれくらい動くかの感応度のことをβ(ベータ)と呼びます。

たとえば、市場が+10%上昇したとき、βが1の銘柄は同じく+10%上昇し、βが2の銘柄は+20%上昇すると考えられます。

株式投資における「リスク」とは株価の変動幅(ボラティリティ)のことなので、βが大きい銘柄は即ちハイリスクの銘柄だということができます。一般に、βが大きい個別銘柄はハイリスクなのでハイリターンが期待されます(ただし、『ウォール街のランダム・ウォーカー』の著者であるバートン・マルキール教授は同書の中で、βが高い銘柄はハイリスクだが残念ながらハイリターンではないという研究結果に言及しています)。

このβ値を求めるのは簡単で、銘柄のリターンと市場のリターンを回帰分析によって「Y=aX+b」を求めたときの「a」の値(直線の傾き)がβ値となります。

なお、各業界のβ値の表が掲載されていましたので拝借させていただきました。

βが小さい業界はいわゆるディフェンシブ銘柄が多いことがご理解いただけると思います。

α(アルファ)

資本資産価格モデル(CAPM/キャップエム)では、

- 期待収益率=リスクフリーレート+β×市場リスクプレミアム

で求められます。

ここで「期待収益率」とは「この銘柄を購入して儲けられそうな率」、「リスクフリーレート」とは「10年物国債の利回り」、「市場リスクプレミアム」とは「市場全体のインデックスファンドを購入して儲けられそうな率」のことです。

例えば、「リスクフリーレート=2%」「市場リスクプレミアム=5%」とすると、「β=1」の銘柄だと「期待収益率=7%」と求められます。そして、この銘柄を実際に購入して10%の利益を得た場合、期待収益率との差である「3%」が「α」に該当します。

平たく言えば、αというのは「皆の予想としては7%しかなかったけど俺はイケると思って購入した銘柄が10%の利益を出したぜ。凄いだろ?」っていう話ですね。

時々「アルファを取りに行く」という表現を見かけますが、これはもう少し知的に「本来はインデックスファンドに投資してβ=1の低リスクを取るべきだと知ってはいるが、しかしここは敢えて個別銘柄にチャレンジしたい」という話になります。

DCF(ディスカウント・キャッシュ・フロー)

企業買収なのでよく目にする計算方法です。

- 現在価値=CF1/(1+WACC)+CF2/(1+WACC)^2+CF3/(1+WACC)^2+…+ターミナルバリュー。

「CF1」は第1期のフリーキャッシュフロー。「WACC」は加重平均資本コスト(税効果調整後費用×資本における債務の割合+自己資本コスト(期待収益)×資本における自己資本の割合)。「ターミナルバリュー」は会社の成長が止まった思われる年以降の価値(計算方法は2つ)。

配当と自社株買い

自社に現金が内部留保されている場合、NPVが大きいプロジェクトから優先して投資するのが原則となります。あるいは他から資金を調達して投資をする場合もあります。もちろん投資の対象には他企業の買収(M&Aも含まれます)。

ところが、キャッシュリッチなのに投資先がないというケースも多々あります。そのような場合、現金を株主に還元するのですが、主な方法には「配当」と「自社株買い」の2つが存在します。

ファイナンス理論上は企業がどちらを選んでも投資家が持っている株の価値に影響はありません。いわゆる「行って来い」の状態です(ちなみに「自社株買いすると全体の株数が減るから株価が上がる」というのは正しくありません)。

しかし、実際には、投資家には「配当」よりも「自社株買い」のメリットが大きいと考えられます。

まず、配当(インカムゲイン)よりも自社株買い(キャピタルゲイン)のほうが(米国では)投資家が支払う税金は安くなります。

そして、より重要なのは「情報の非対称性」の問題です。

自社株買いの場合、投資家は「経営者は我々の知らない情報を持っていて、それによると株価は不当に安いと考えている。なので自社株買いをするのだ」と勝手に考え、株価が買われて上昇する傾向が見られます。

他方、配当の場合は「経営者は現金の投資先がなくて手詰まりなので、配当金でお金を還元するのだ」と考える人も多く、株価はそれほどポジティブな反応をしません。

読後の感想

先日再読したバートン・マルキール教授の『ウォール街のランダム・ウォーカー』と重複する概念が本書に多々見られました。

両者の違いは、本書がアカデミックな視点から解説し事例を引きながら具体的なイメージを抱かせるという教科書的な内容なのに対し、『ウォール街のランダム・ウォーカー』では株式投資の全体像を俯瞰的にとらえて実践的な手引きをしているという点でしょうか。

お二人の意見が一致する箇所や、微妙にニュアンスが違う点があったりと、読み比べてみれば楽しく勉強になると思います。

また、本書は『ファンダメンタル投資の教科書』(足立武志著)と被る箇所(第1章 財務分析入門)もありました。

『ファンダメンタル投資の教科書』の難易度が1とすれば、本書は難易度10ぐらいの感じでしょうか。まぁ、本書はハーバードMBAレベルなので当然といえば当然なのですが。

その他

読了の所要時間は7時間程度でした。クイズと答えは含んでいません。個人的には第1章は難しくて何度か読み返しました。

(了)