著者のトマ・ピケティはパリ経済学院の設立者であり教授。22歳で経済学博士。経済的不平等の専門家。本書は専門書であるにもかかわらず世界でベストセラーになりピケティの名声を不動のものにしました。

本書の主張をざくっと説明すると、

- 歴史的にみると、資産家(ブルジョワジー)はどんどん豊かになる。

- 他方、労働者(プロレタリアート)は徐々にしか豊かにならない。

- なので経済的な格差は広がっていく。

- しかし、世界大戦(第一次・第二次)で欧州が戦場になって大半の資産家が没落。

- その反面、復興需要もあって労働者は豊かになった。

- 一見すると両者の格差は縮小しているように見えるが、それは一時的な現象。

- 今後、長期的に見ると、経済格差は広がっていく。

- その不公平を是正するには、累進的な資産課税を実施すべき。

という感じでしょうか。

ピケティについて語られるときに必ず引用される、

- r(民間資本収益率) < g(経済成長率)

という不等式は、

- 資産家の不労所得 < 労働者の収入

という話です(詳細は後述)。

まぁ、当たり前といえばアタリマエの話なのですが、ピケティの凄いところは過去200年以上にわたる膨大なデータを使って数量的なアプローチを試みた点にあります。

以下、本書に関する備忘録です。

r(民間資本収益率) < g(経済成長率)

r(民間資本収益率)

民間資本収益率(r)は、民間の資本から得られる収入を年率換算したもの。具体的には、利潤、賃料、配当、利子、ロイヤルティ、キャピタルゲインなど。

本書ではいずれも「税引き前」かつ「インフレ調整後」の値。

歴史的に見ると「r」の値は「5%」。リスクが高いものほど収益率は高く、

- 株式投資:7%から8%

- 18世紀から19世紀の農地:5%(稀に4%)

- 地方社会における不動産投資:4%から5%

- 21世紀前半の不動産投資:3%から4%

- 現代の不動産投資や債券投資:3%から4%

- 預金:1%

が相場。

なお、18世紀・19世紀には税金は存在しなかった。また、1800年から1914年までの世界的なインフレ率はほぼゼロ。

19世紀前半の古典小説では、資本とその5%の地代が等価であることは当然と見なされていた。土地による収益なのか国債による収益なのかは小説中で明示されない(どちらでも同じ)。所得は確実で安定しており、生活様式を守り、社会的地位を世代を超えて受け継いでいくには十分だった。

文学の中に登場人物の社会階級を表すものとして具体的な金額が登場。しかし、1914年からは徐々にそのような表現は少なくなり、1945年以降は消えた。

g(経済成長率)

経済成長率(g)は「1人当たり生産性向上率」と「人口増加率」を合計した値。

歴史的に見ると「g」の値は「1%から1.5%」程度。

長期では、

- 1700年から2012年までの経済(GDP)成長率:年1.6%

- 1700年から2012年までの生産性(1人当たりGDP)向上率:年0.8%

- 1700年から2012年までの人口増加率:年0.8%

となり、短期では、

- 1913年から2012年までの経済成長率:年3.0%

- 1913年から2012年までの生産性(1人当たりGDP)向上率:年1.6%

- 1913年から2012年までの人口増加率:年1.4%

となる。

短期でみると、第二次世界大戦後30年間の欧州や、現在の中国などの新興国(キャッチアップ)のように、例外的に経済成長率が高いが、世界の技術最前線にある国は「1%から1.5%」程度に落ち着く。したがって、経済成長率が3%の水準で高止まりすることは考えにくい。

そもそも「生産性(1人当たりGDP)向上率=年1.6%」が30年間続くと累積で収入は61%増加する。これは人々の生活様式を劇的に変化させるほどのインパクト。歴史的に見ると例外的。

また、人口増加率については、

- 0年から1700年まで:0.1%以下

- 18世紀:0.4%

- 19世紀:0.6%

- 20世紀:1.4%(アジアとアフリカ主導)

- 2030年:0.4%(国連予測)

- 2070年:0.1%(国連予測)

であり、将来的には減少傾向。

なので、g(経済成長率)は生産性向上と人口増加で一時的に高くなったが、21世紀後半には1.5%まで下がると予想。

なお、ロバート・ゴードンは、2050年から2100年の生産性向上率は「年0.5%以下」と予想(国連予測の人口増加率と合算するとgは年0.6%から年0.9%)。

r(民間資本収益率) < g(経済成長率)

過去に蓄積された富(民間資本)は、賃金や産出(経済成長)よりも急速に成長する。なので、格差拡大は世界的な規模で今後も拡大する。

資本家は不労所得で生活し、労働者に対して支配的になる。

ピケティの提言は、格差拡大を是正するために累進的な資産課税を実施して、根本的に解決することを主張(たとえば100万ユーロの資産に対して年0.1%から年0.5%)。

なお、現在でも不労所得に対しては年30%程度の課税が実施されているが、それでは不十分とのこと。

その他

国民所得

- 国民所得=国内総生産(GDP)-減価償却+外国からの純収入

減価償却は国内総生産(GDP)の約1割。

戦前の欧州は植民地から莫大な純収入を得ていた。現在は、外国からの純収入は先進国では大差ない(日本はやや多い)。

- 国民所得=資本所得+労働所得

「資本所得」はストック(資本)から得られる所得(フロー)。

2010年の先進国では以下の傾向が見られる。

- 1人当り国民所得:3万ユーロから3.5万ユーロ

- 1人当り総民間財産:15万ユーロから20万ユーロ

- 総民間財産/国民所得(β):5倍から6倍

- 総民間財産の半分は住居で半分は株式・債券・貯蓄・その他の投資

ここにおいて、

- 国民所得の中で資本からの所得が占める割合:α

- 資本所得比率(総民間財産÷国民所得):β

とすると、

- α=r×β

となる。たとえば、

- 資本収益率(r):5%

- 総民間財産/国民所得(β):6倍

なら、

- 国民所得の中で資本からの所得が占める割合(α):30%

である。

つまり、1人が稼ぐ年収3万ユーロのうち、30%に相当する0.9万ユーロは資本所得からのものであり、残り2.1万ユーロは働いて得た賃金(労働所得)となる。

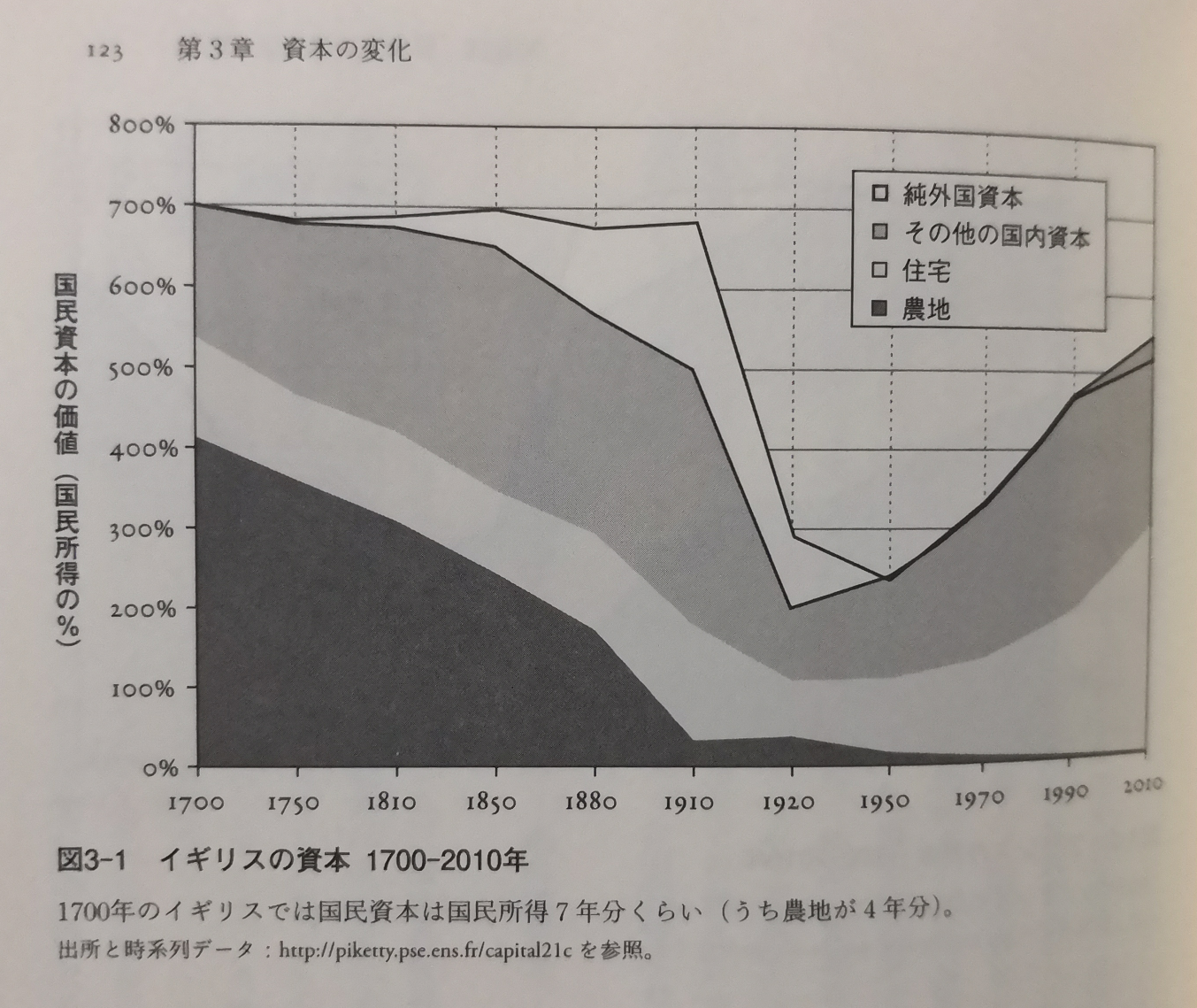

資本ストック

- 国民資本=農地+住宅+他の国内資本+純外国資本

フランスとイギリスでは1700年の農地は国民資本総額の5割から6割と圧倒的だったが2010年には数%に下落。2010年には宅地と「他の国内資本」がほぼ半分ずつ。純外国資本(海外に所有していた純資産)は19世紀半ばから増加するが世界大戦後に植民地が独立して激減した。

他国は植民地を持たず純外国資本が少なかった点、ドイツでは1870年時点で産業資本(他の国内資本)のウェイトが高かった点、米国では奴隷解放以前は奴隷資本(他の国内資本)が推計で3割程度を占めていた点を除けば、ほぼ同じような傾向にあった。

注目すべきは、大戦で一時的に減少はしたものの、資本ストックの総価値(国民資本)が国民所得の5-6年分で一定しているということ。欧州では6年分だが、例外的に、米国では4年分であった。

その違いは下記で説明できる。

- β=s/g

ここにおいて、

- 資本所得比率(総民間財産/国民所得):β

- 貯蓄率:s

- 経済成長率(生産性向上率+人口増加率):g

であり、たとえば、

- β=s/g=貯蓄率12%÷成長率2%=資本所得比率600%(6年分)

となる。

現在の欧州のβ(5-6倍)が米国のβ(4倍)よりも高いのは、貯蓄率(s)が高いことと成長率(g)が低いことが原因。

たくさん蓄えて、ゆっくり成長する国は、長期的には(所得に比べて)莫大な資本ストックを蓄積することになる。

国富

歴史的には、

- 上位10%:国富の60%

- 中位40%:国富の30%

- 下位50%:国富の5%

が一般的。

フランス、イギリス、スウェーデンでは、1810年から1910年までは上位10%の国富は上昇傾向で80%から90%あったが、戦中戦後に50%から60%まで下がった。その後、上昇傾向が見られ、現在は60%から70%。

米国では、1810年から1910年までは上位10%の国富は上昇傾向で60%から80%あったが、1910年から1970年に65%で下げ止まり、現在は70%まで緩やかに上昇。第二次世界大戦のダメージが小さいので一貫して高水準。

将来を予想すると、富の蓄積には時間がかかるので、現在はその最中。長期的に見ると、上位10%の国富は大戦前の80%ぐらいまで上昇するのではないか(格差は拡大する)。

そもそも、「r=5%」で「g=1%」なら、資産家は資本所得(不労所得)の僅か1/5を貯蓄すれば(残りの4/5を消費しても)先代から受け継いだ資産は(経済成長と同じ1%で増えるから)目減りしない。この貯蓄率を少し増やせば格差は拡大するのだから、将来的な格差拡大は必然。

その他

長子相続

資産家は財産を守るために長子相続が一般的だった。

資本収益率の下限(年2%-3%)と減少傾向(年3%-4%)

資本収益率が自然に持続的に2-%3%以下にまで落ち込んだ社会はこれまで存在しない(と思われる)。伝統社会の農地収益率は4-5%で現代社会の不動産収益率4%-5%と同等(いずれも低リスク)。超長期的にみると3%-4%へ若干の減少傾向がみられる。

時間選好

低リスクで4%-5%リターンは「時間選好」概念にもとづく。今日の100ユーロで何かを買う(消費する)ために、1年後の105ユーロの消費を諦めるなら、時間選好率(θ)は「θ=5%」。経済成長率ゼロだと、資本収益率は時間選好率(θ)に一致する。したがって、平均的なヒトは心理的に「時間選好率(θ)=4%-5%」だと推測できる(性急な傾向と未来の不確実性への態度の差分)。

感想

なかなか読み応えがありました(本文だけで608ページ)。

個人的に興味を惹かれた点は下記のとおりです。

- 株式投資:7%から8%

- 資本収益率の下限(年2%-3%)と減少傾向(年3%-4%)

- 時間選好

- 植民地や奴隷を学問的視点から冷静に分析

- 大戦が及ぼした影響を大局的に分析

(了)