新型コロナウィルスによる株価暴落時にどのように考えて行動したかの備忘録を書いています。

- レイ・ダリオ氏のオールシーズンズ戦略では米国国債の比率を55%で推奨

- それに影響されて長期米国国債ETFを海外資産の27%保有。

- その状態で新型コロナ暴落に遭遇。

- 米国株式が暴落する中でも長期米国国債ETFは逆行高。

- 長期米国国債ETFの約半分を売却して原資を捻出。

- S&P500の直近最安値に近いところでディフェンシブ系の個別銘柄を購入。

- 二番底を待って残りの長期米国国債ETFを保有するも、株価は右肩上がりで買えず。

- 新型コロナ関連銘柄を遊びで買う。

のような感じでしょうか。

まだまだ新型コロナ相場は終わっていないと思いますが、とりあえずの反省と課題をメモしておきます。

良かった点

良かった点は、まず、

につきると思います。

もちろん、ひとえにレイ・ダリオ氏のお陰です(感謝)。

長期米国国債ETFを保有していることの利点は、直接的には「株価の暴落局面で利益が出る」ということですが、間接的には「心にゆとりができて狼狽しない」ということではないかと。

リーマンショック時も今回も同じでしたが、暴落中のど真ん中では

- このまま際限なく下がったらどうしよう

- 今のうちに損切りしておけば死ななくて済む

- あー、また下がった。ど、どうしよう…

っという感じでメンタル的にかなり不安定になるものです(もちろん個人差は大きいと思いますが)。

後講釈は誰でもできますが、実際の空気感というか景色というか、一種独特な雰囲気がありますよね。

そんな中、逆行高の長期米国国債ETFを保有していることで、多少なりとも精神的に楽になれました。

で、含み益が大きい長期米国国債ETFを売却しながら現金(米ドル)を作り、

も良かったと思います。

また、見落としてはならないのは、

で、結果的に株価が元の水準近くまで戻り、以前の含み益を回復することができ、プラスして安値で仕入れた銘柄の含み益が加算されることとなりました。

悪かった点

悪かった点は、まず、

です。

暴落前に長期米国国債ETFを1,425ポイント保有していましたが、実は「投資用の現預金」が別枠で存在し、海外資産への投資余力が約1,500ポイントありました。

つまり、約3,000ポイント近くの投資用資金があったにもかかわらず、今回は約700ポイント程度しか実際に株式を購入しておらず、残りの約2,300ポイントは眠ったままになっている、という残念な結果になっています。

そもそも、暴落の全体像が見えない中で、

- まず、底を打ったのを見極めてから軍資金の半分(1,500ポイント)を使用

- そして、二番底を見極めてから残りの半分(1,500ポイント)を使用

という風に考えていました。

正直なところ、最安値前後で株式を買えたのは偶然で、実際のところは「かなり価格が下がったから橋頭堡でも築いておくか」という気持ちで打診買いをしたら、そのまま調子に乗って多めに買ってしまった感じです(汗)。

なので、「底を売ったのを確認して大量買い」ということができないまま、ある程度の打診買いをしただけで、その後は一本調子で右肩上がりとなり、買う機会を逸してしまいました。

また、株価が暴落後に値を戻しているのに長期米国国債ETFは高止まりのままであることは想定外でした。

過去の例から、株価が復調するのにあわせて長期米国国債ETFは下落すると想定していたのですが、株価が暴落前に近いところまで戻しても、長期米国国債ETFは一向に下落する様子がありません。

どうやら、米国株価は上昇しているものの、世の中は新型コロナウイルスの影響でリスクオフの状態が続いているようです(言われてみればそのとおりで、なぜ株高なのかも意味不明だったりします)。

安全な逃避先を求める資金が米国債市場に急激に流入し、相場を押し上げた。新型コロナウイルス感染症例の世界的な拡大で、経済が打撃を受けるとの見方が背景にある。(Bloomberg/2020年07月11日)

結果論ではありますが、個人向け国債など邦貨で保有している「投資用の現預金」を取り崩してドル転し米国株を購入すべきであって、

は大きな反省点だと思います(そもそも長期国債の売却をレイ・ダイリオ氏が推奨しているわけではありませんし)。

今後の課題

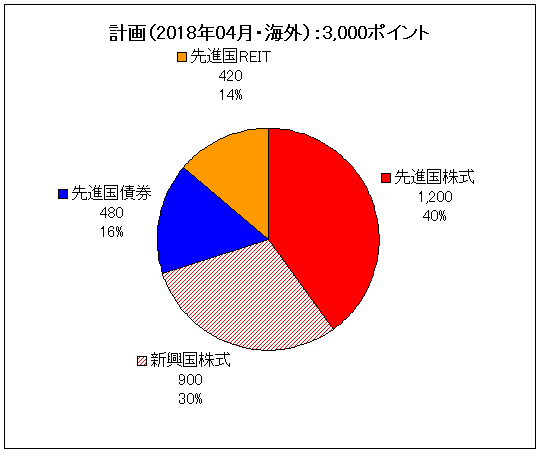

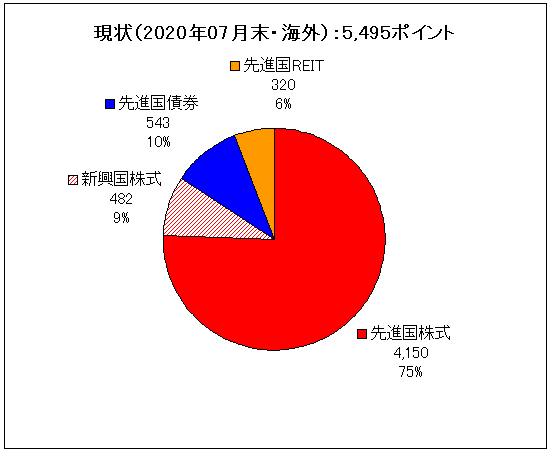

2018年04月に策定したポートフォリオ計画と比べて、

2020年07月末現在の海外資産は、

となっていて、先進国株式が全体の実に75%を占めています。

今後の課題は、

ということでしょうか。

しかし、これには解決すべき問題が2つあります。

ひとつめは、売却する先進国株式の選定が難しい、という点です。

そもそも、先進国株式は、米国株式をVTI(トータルストックマーケットETF)で、欧州株式をVGK(ヨーロッパETF)で運用することを基本的に考えていたのですが、数年前に購入したGAFAM(Google・Amazon・Facebook・Apple・Microsoft)が合計で1,833ポイントまで膨れ上がっている状況です。

これらを売却するのは、勢いがある個別銘柄を売却する愚を犯すことになりかねませんし、利益に対する課税額もそれなりの額になります。

かと言って、新型コロナウィルス暴落時にやっと買えたディフェンシブ系の個別銘柄(J&J・P&G・ビザ・メルク・ファイザーなど)を売却するのは忍びないものがあります。

もちろん、先進国株式の売却タイミングも大きな問題ですよね。

ふたつめの問題は、長期米国国債ETFを買い戻すタイミングが難しい、という点です。

すでに反省として書いたので重複になりますが、株価が暴落前の水準に近いところまで値を戻しているのに長期米国国債ETFは高止まりのままです。

米国では新型コロナウイルスの感染が拡大。連邦準備理事会(FRB)の利上げは遠い先になるとみられている。

…

「FRBは政策金利を無期限にゼロ付近に維持する、と誰もが予想している。このため、30年債利回りは信じがたいほど低い水準になっている」と述べた。

…

「利回りが付くものであれば、どれほど低くても追い求めるという投資家の姿勢の表れだ」と述べた。(ロイター/2020年08月04日)

株価が高い状態で長期米国国債ETFの価格が下がってくれれば嬉しいのですが、そういう状況で「長期米国国債ETFをお腹いっぱいまで購入」になる前に株価が暴落してしまうリスクは避けたいと思うのですが…。

最後に

おかげ様で新型コロナウィルス暴落をラッキーな形で乗り切ることができましたが、「勝って兜の緒を締めよ」という格言もあります。

近い将来の自分へのアドバイスとして、

- 米国株式の上昇と長期米国国債の下落をつねに観察。

- どこかで米国株式に見切りをつけて利益確定売りで現金化(せめて海外資産における構成比率60%ぐらいまで)。

- その資金で長期米国国債ETFを購入(できれば構成比率30%ぐらいまで)。

ということを書き残しておきたいと思います。

(了)