著者のKAPPA氏は東大医学部卒の産業医。本書の前半は株式投資の話で後半はオプション取引の話になっています。ネットの評判などから、前半については同じ著者の『東大卒医師が教える科学的「株」投資術』が詳しく、後半については同じく『週末投資家のためのカバード・コール』が詳しい模様。

以下、個人的なメモです。

株式投資

テクニカル分析(チャート分析)

テクニカル分析には有効性を示すエビデンスが無い。理由として、ヒトは生物学的にパターン認識の能力が優れているが故にランダムウォークしているチャートからパターンを見つけ出そうとして後講釈をしているに過ぎない。

リスク

仮に

- リターン:年5%

- 標準偏差(リスク):20%

とすると、N年間では、

- N年間のリターン:(5×N)%

- N年間の標準偏差(リスク):(20×√N)%

になり、これを年率に換算すると、単純にNで割って、

- 1年間のリターン:(5×N)%÷N=年5%

- 1年間の標準偏差(リスク):(20×√N)%÷N=(20÷√N)%

となる。この「リスクの時間分散効果」によって長期投資は低リスクになる。

対数収益率(対数リターン)

一般に、株価の損益は、

- 株価収益率(期間リターン)=当日終値÷前日終値-1

で求められる。他方、対数収益率(対数リターン)は、

- 対数収益率(対数リターン)=LN(当日終値÷前日終値)

となる。

一般に、正規分布するリターンとは(期間リターンではなくて)対数リターンであると考えられるので、期間リターンは対数正規分布に従う。

このとき、期間リターンを8%に固定すると、標準偏差が10%および20%であれば、20年後の確率分布は右側に平べったく傾き、最頻値と中央値が初期(投資開始時)よりも大きいので多くの投資家が利益を得ている。しかし、標準偏差が30%の場合は左に傾き、最頻値と中央値が初期よりも小さいので過半の投資家は損失を被っている(逆に滅茶苦茶儲かっている投資家の割合は増えている)。

なので、必ずしも「リスクの時間分散効果」によって長期投資は低リスクになるとは限らない(標準偏差が大きい場合は注意が必要)。

※本書では言及されてないが、実際には対数収益率(対数リターン)は正規分布よりもファットテールに分布すると考えられている(「ブラックスワン」が発生しやすい)。

アノマリー

どの市場でも、「株価純資産倍率(PBR)」(バリュー株)と「小型株」によるアノマリーは存在し、特に「PBRの低い小型株」は「PBRの高い大型株」よりもリターンは大きい(ダブルで効果)。

日本以外の市場では、「モメンタム効果」と「小型株」によるアノマリーは存在し、特に「モメンタムの強い小型株」はダブルで効果的。

ホウ(2011)

1981年から2003年までの世界49か国26,000銘柄を調査し、下記のアノマリーを確認した。

- 時価総額(小さいほど高リターン)

- PBR(小さいほど高リターン)

- PER(小さいほど高リターン)

- PCFR(株価キャッシュフロー倍率)(小さいほど高リターン)

- 配当利回り(大きいほど高リターン)

- モメンタム(大きいほど高リターン)

アスネスは1972年から2011年までの日米欧の大型株を調査し、PBR効果およびモメンタム効果を確認(日本でのモメンタム効果を除く)。

小型株効果

小型株効果は、大部分のマイナスリターンの銘柄と僅か1%の図抜けたリターンの合計。しかも、小型株効果は観測対象の30年超で僅か16か月間でのみ発生。なので、小型株全体を長期間保有しないと小型株効果の恩恵は得にくい。

機械的投資法

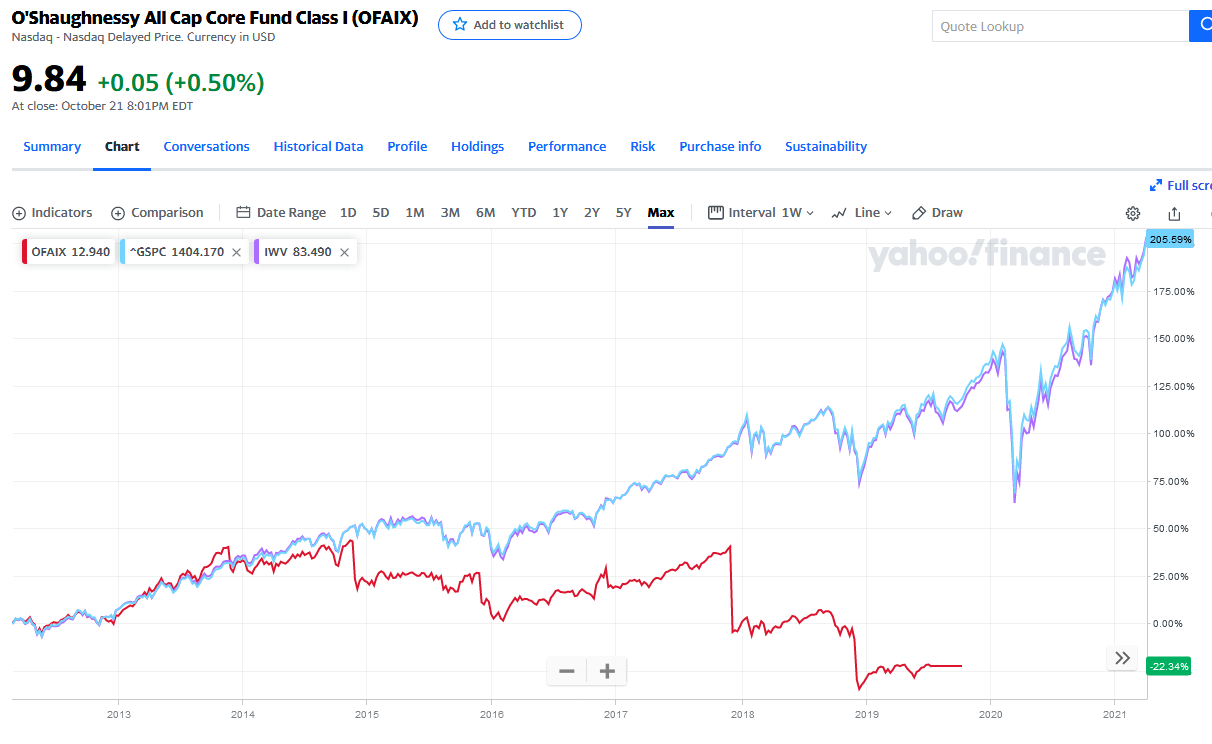

ジェームズ・オーショネシーは「株価売上高倍率(PSR)」「株価キャッシュフロー倍率(PCFR)」「配当利回り」「モメンタム(1年間の相対価格上昇度)」から機械的に銘柄を選ぶと高リターンになると主張。しかし実際のファンドは不発。

※不振のため2019年に解散。

ETF(米国市場)

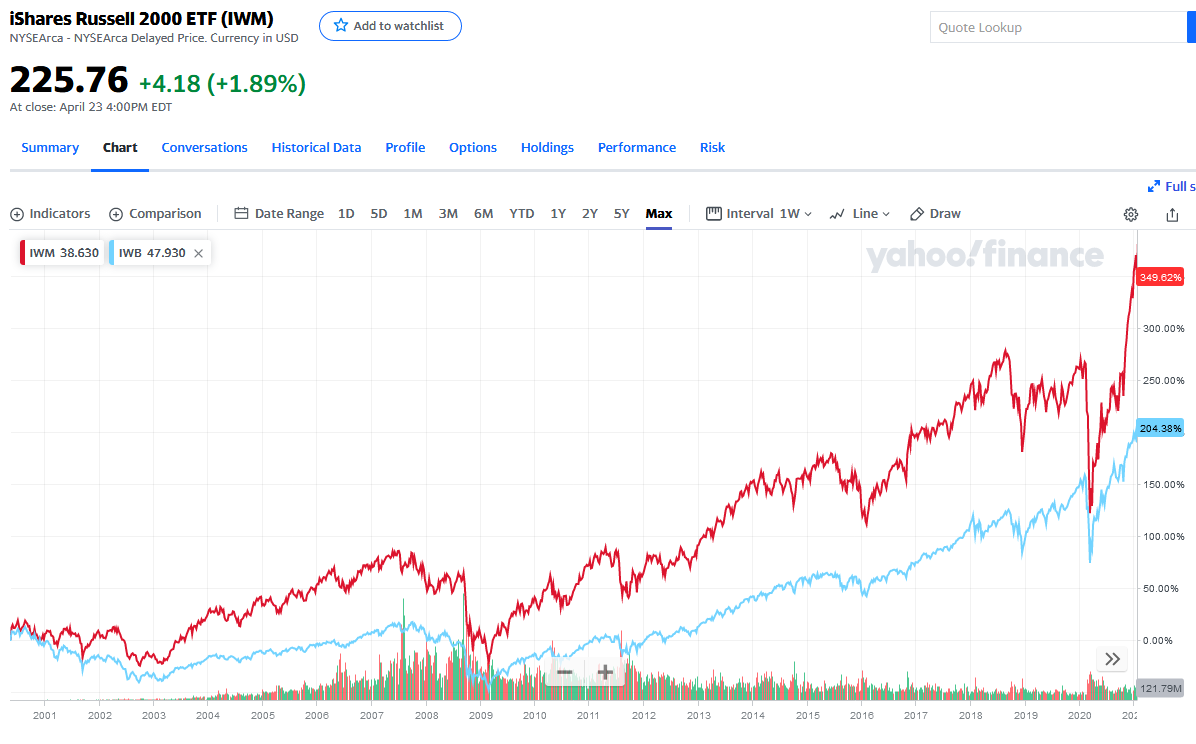

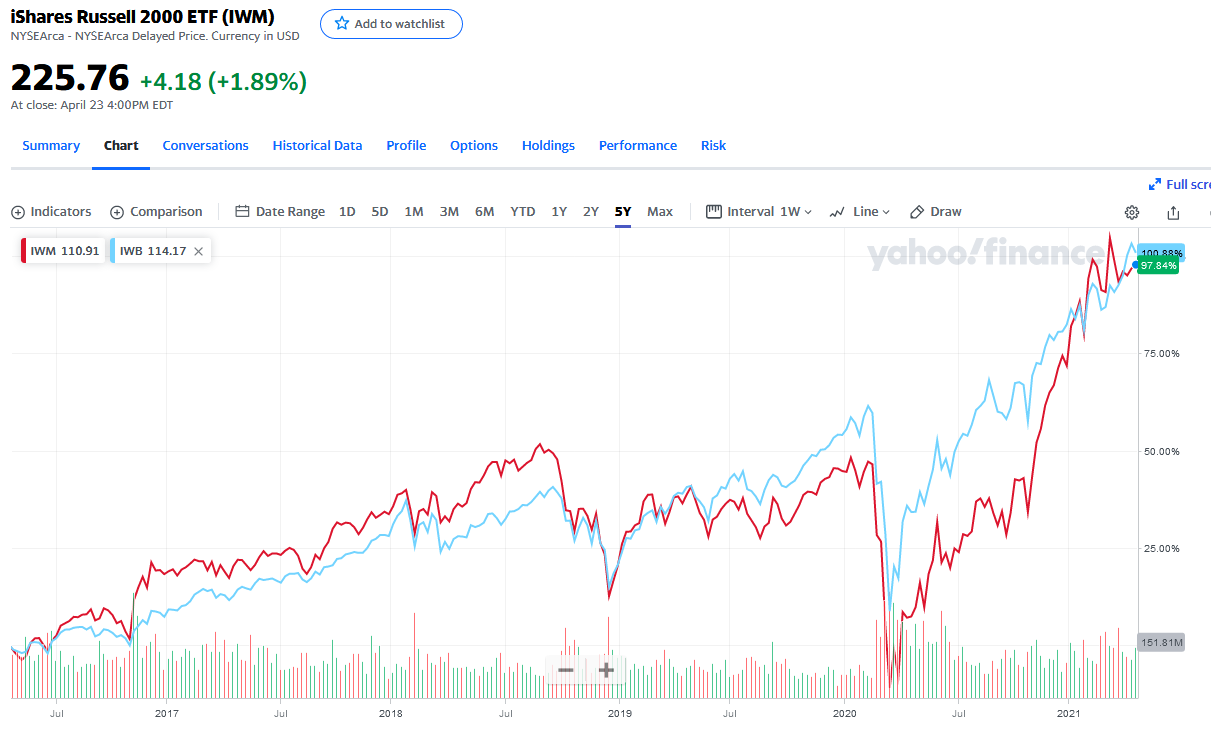

大型株と小型株

例えば大型株の「iShares Russell 1000 ETF(IWB)」と小型株の「iShares Russell 2000 ETF (IWM)」だと小型株(IWM)の方がリターンは大きい(※S&P500にも勝る)。

※ETF設定時から現在までの期間だと小型株優位だが、過去5年間では僅かに大型株が優位。

バリュー株とグロース株

例えば大型バリュー株の「iShares Russell 1000 Value ETF (IWD)」と大型グロース株の「iShares Russell 1000 Growth ETF (IWF)」だと拮抗。

小型バリュー株の「iShares Russell 2000 Value ETF (IWN)」と小型グロース株の「iShares Russell 2000 Growth ETF (IWO)」だと小型バリュー株が優位(※ただし新型コロナショック後に小型グロース株が伸びて逆転)。

高配当株

総じて不振。

収益バリュー株

小型収益バリュー株(WisdomTree U.S. SmallCap Earnings Fund (EES))はIWMに比べて高リターン(※ただし新型コロナショック後は追いつかれて一進一退)。

ファンダメンタル・インデックス

通常のインデックスファンドが時価総額で重み付けをしているのに対し、過去5年間の「平均売上高」「株主資本」「キャッシュフロー」「配当金」を元にした重み付けに変更したもの。

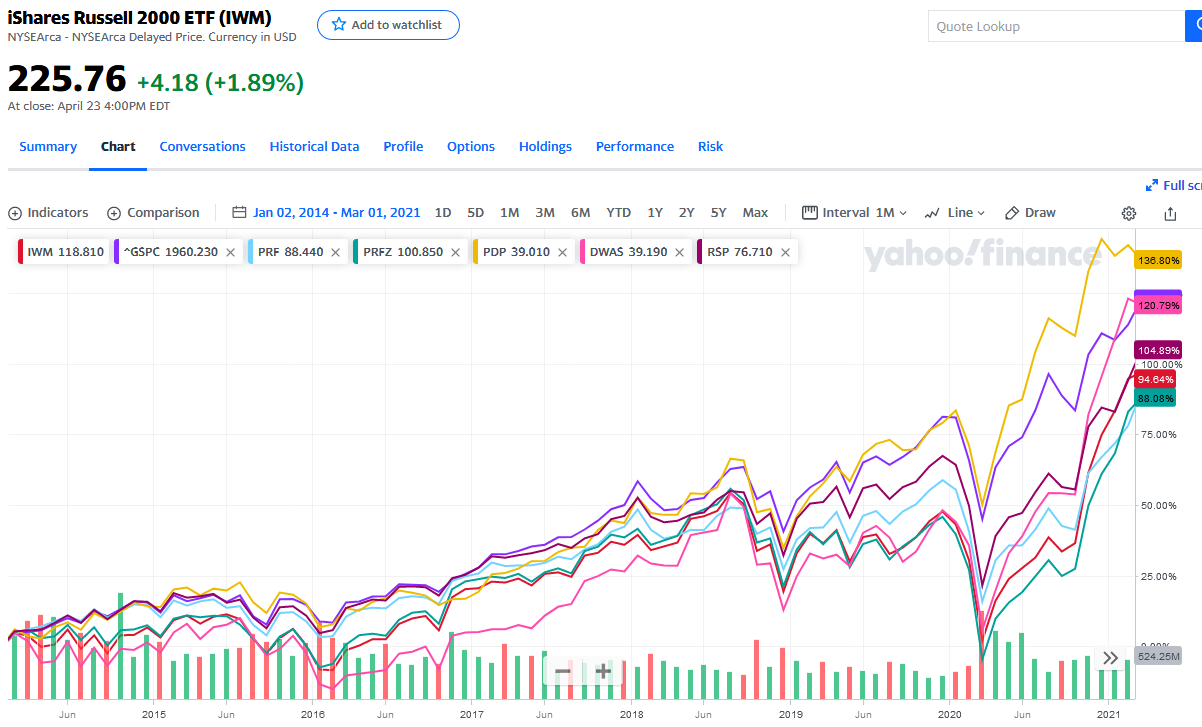

大型株ファンダメンタル・インデックス(Invesco FTSE RAFI US 1000 ETF (PRF))はIWBよりも優位(※ただし新型コロナショック後に逆転し現在はIWBが優位。S&P500にも劣る)。

小型株ファンダメンタル・インデックス(Invesco FTSE RAFI US 1500 Small-Mid ETF (PRFZ))はIWMよりも優位(※現在も優位を維持。S&P500にも勝る)。

モメンタム

大型株モメンタム(Invesco DWA Momentum ETF (PDP))はIWBよりも優位(※現在も優位を維持。S&P500にも勝る)。

小型株モメンタム(Invesco DWA SmallCap Momentum ETF (DWAS))はIWMよりも優位(※現在も優位を維持。S&P500にも勝る)。

低ボラティリティ

総じて不振。

等金額加重インデックス

大型株等金額加重インデックス(Invesco S&P 500 Equal Weight ETF (RSP))はS&P500よりも優位(※現在も優位を維持)。

小型株等金額加重インデックス(Invesco Russell 2000 Equal Weight ETF(EQWS))はIWMと同等(※現在は不振のため解散)。

※EQWSはもともと小型銘柄は同じぐらい小粒なので、わざわざ等金額加重にするメリットが小さいのではないか?

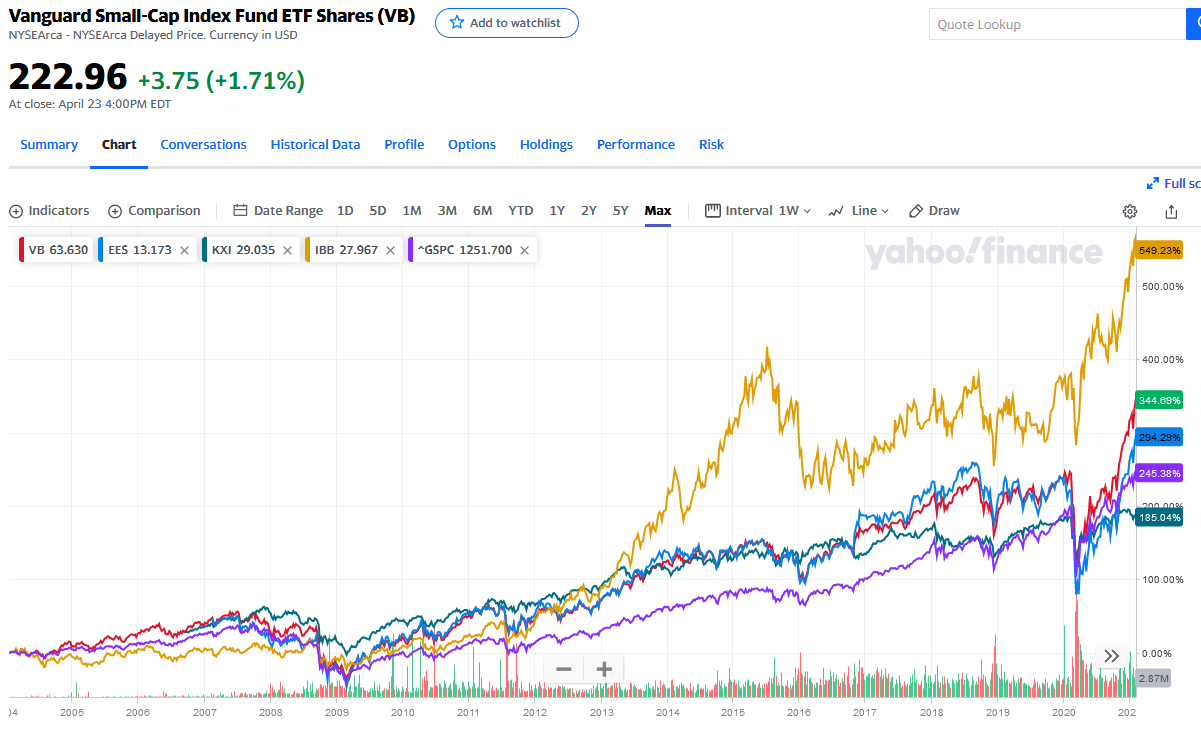

米国株ポートフォリオ

著者(KAPPA氏)の私案は下記のとおり。

- Vanguard Small-Cap Index Fund ETF Shares (VB):25%

- WisdomTree U.S. SmallCap Earnings Fund (EES):25%

- iShares Global Consumer Staples ETF (KXI):25%

- iShares Nasdaq Biotechnology ETF (IBB):25%

狙い目は小型株で【VB】を購入。しかしグロース銘柄が多く含まれているので小型バリュー株の【EES】を追加。両者ともボラティリティが高めなので【KXI】と【IBB】を追加するというロジック。

※ETFが設定されて現在(2021年04月)までの通期で見れば書籍のとおり著者ポートフォリオがS&P500をアウトパフォームしている。

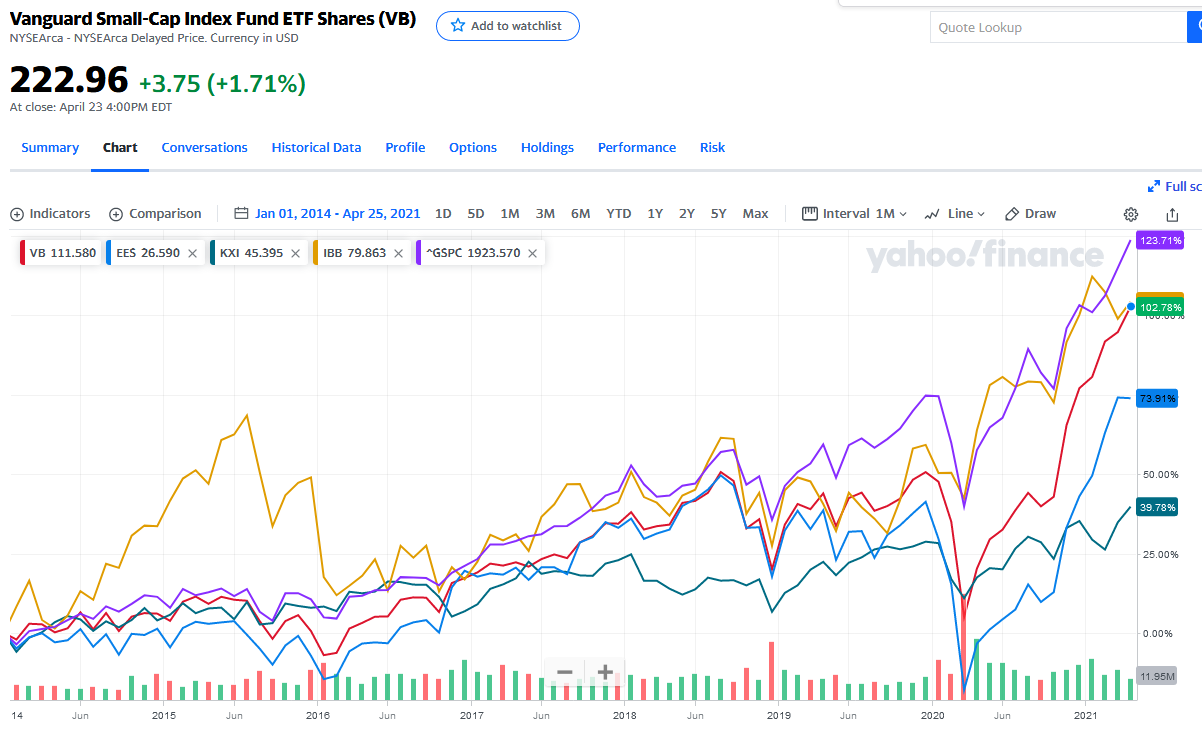

※しかし、本書が出版された年を起点(2014年01月)とすると下記のとおりS&P500が勝る(残念)。

※なお、上述のETFの中で2014年01月を起点としてS&P500をアウトパフォームしているETFは「Invesco DWA Momentum ETF (PDP)」のみ。

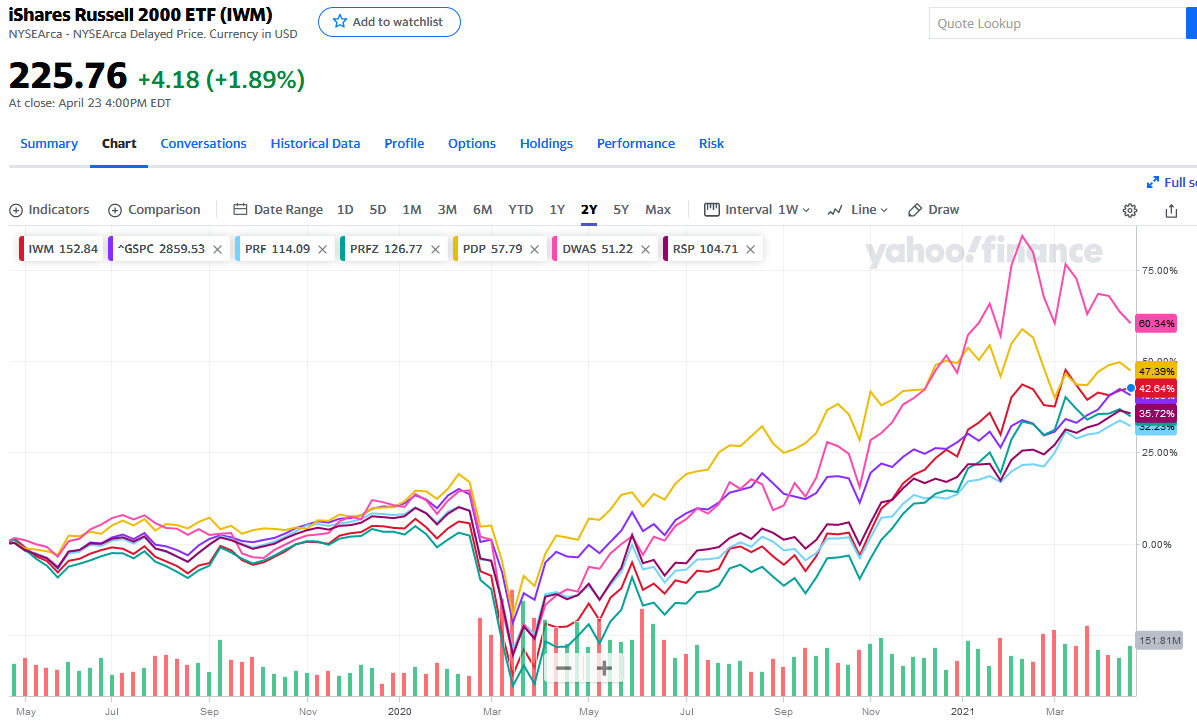

※ちなみに、上述のETFの中で過去2年間でS&P500をアウトパフォームしている本書記載のETFは下記のとおり。

- PDP

- IWM

- DWAS

- RSP

オプション取引

カバード・コール戦略

現物株式を保有し、かつコールオプションを売る戦略。現物株式で得られる可能性がある「権利行使価格を超えた値上がり益」を放棄する代わりに確実にオプションプレミアムをゲットする。

※オプション取引の損益は上場株式とは損益通算できない。また特定口座を利用できず「申告分離課税」となる(税率20%)。株式投資とオプション取引の組み合わせに興味は持ったが上記理由で諦めた。

感想

「個別銘柄を調べて勝てる時代ではないのでETFの組み合わせで市場平均に打ち勝つ」という発想は意外と斬新で勉強になりました。本書が出版された後の株価動向をチャートで確認しましたが、幾つかのETFはベンチマーク先に劣後したものの、他のETFは引き続きベンチマーク先に優越するものもあり、自分で掘り下げてみる価値はありそうです。

個別銘柄への投資については、バフェットは知名度が高いから高い調査能力に加えて提灯が付くし、リーマンショック時などの優先株引き受け等は著名投資家の特権かと。本書においてバークシャー・ハサウェイのパフォーマンスをブートストラップ法を用いて検定していますが、その結果が「インデックスを上回るとは言えない」という点には興味を惹かれました。

また、「ETFのベンチマーク先を常にS&P500とするのは、確かに分かりやすいという利点はあるが、リスク等を考慮したら同類のインデックスにすべき」という指摘はごもっとも。たとえば、大型株等金額加重ETF(RSP)のベンチマーク先はS&P500ではなくて大型株インデックスにすべきでしょう。言われてみると納得です。

(了)