原題は「Replicating Anomalies」。知られている452種類のアノマリーについて統計手法を統一して検証をおこなった論文(2017年)。労作。

以下、個人的な備忘録。

概要

現時点で知られているアノマリーは452種類ある。しかし、各論文において使用されているデータや統計手法はバラバラであり、全く検証されていない論文も少なくない。そこで、著者(Kewei Houら)は、その452種類のアノマリーについて統計手法を統一して検証を実施した(対象は1967年1月から2016年12月までの月次データ600件)。

分析手法

著者が用いた判断基準は2つある。まず、最もハードルが低い(甘い)基準(①)は、

- ニューヨーク証券取引所のブレイクポイント。

- 時価総額加重型ポートフォリオのリターン。

- 単純なt検定(|t|≧1.96。信頼区間95%)。

であり、ハードルを高めた基準(②)は、

- ニューヨーク証券取引所のブレイクポイント。

- 時価総額加重型ポートフォリオのリターン。

- 多重検定(信頼区間95%)。

である。

既存の論文の多くは、

- 「ニューヨーク証券取引所+アメリカン証券取引所+ナスダック(NASDAQ)」のブレイクポイント。

- 均等加重(イコールウェイト)型ポートフォリオのリターン。

- 単純なt検定。

であるが、これは「超小型株」(マイクロキャップ/microcaps)を過大評価してしまうので問題がある。超小型株の銘柄数は全市場の60.7%を占めるが、時価総額では僅か3.2%でしかない。

※ニューヨーク証券取引所(NYSE)は上場審査が厳しく優良銘柄が大半。例えば東証一部のようなもの。他方、アメリカン証券取引所は中小型株がメインであり、ナスダック(NASDAQ)はベンチャー企業向け株式市場。なのでプレイクポイント(市場全体を10分割する際の基準値)をアメリカン証券取引所やナスダックまで広げると、多数の超小型株が対象となる。また、均等加重(イコールウェイト)型ポートフォリオとすることで、超小型株から得られるリターンと超大型株から得られるリターンを同等に扱うことになり現実の市場の動きに即していない。分析する際、全銘柄を(それぞれのリスクファクターに応じて)10分割でグループ化して最上位グループと最下位グループのポートフォリオリターン差を統計的に処理するので、ブレイクポイントと時価総額加重型/均等加重(イコールウェイト)型の違いで「超小型株」はダブルで効いてくる(著者(Kewei Houら)は超小型株がオーバーウェイトになるので好ましくないと考えている)。

検証結果(概要)

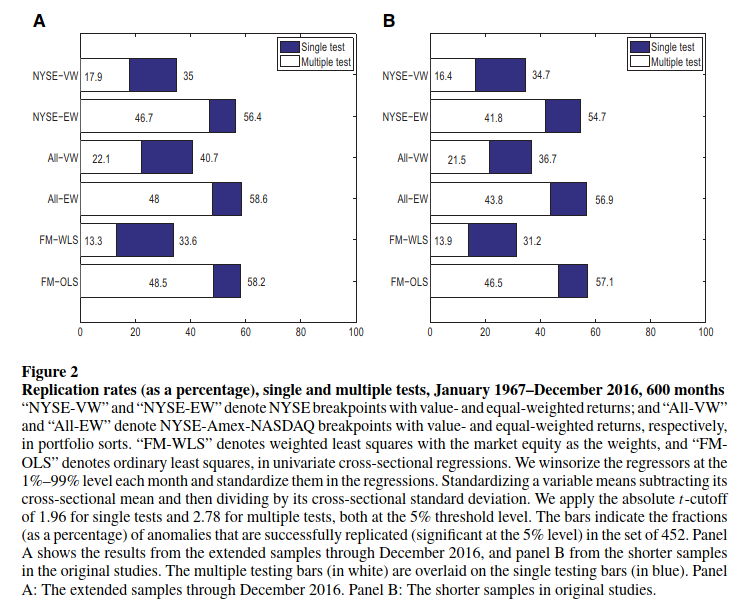

452種類のアノマリーのうち、上記の検定①(単純なt検定)を実施すると65%(294種類)、上記の検定②(多重検定)を実施すると82%が再現できなかった(統計的に無意味)。

しかも、再現されたアノマリーであっても、その効果の大きさはオリジナル論文よりもはるかに小さくなった。

つまり、株式市場は一般に考えられているよりも効率的である。

※アノマリーを信じて投資しても意味が無い(超過収益を得ることはできない)ケースが多々ある。

また、ハードルを大幅に緩めて、ブレイクポイントを「NYSE-Amex-NASDAQ」の「均等加重(イコールウェイト)型」としても、452種類のアノマリーのうち、「単純なt検定」でも41.4%、マルチプルテストでは52%が再現できなかった。

※条件を大幅に甘くしても、オリジナル論文を再現できないケースが多数存在。そもそも論文自体が怪しいのでは。

なお、著者の分析は、2016年12月までの最新データを使用しているが、使用データをオリジナル論文と同じ(短い)期間で検証しても同様の悪い結果となった。つまり、オリジナル論文を再現できなかった理由はデータの期間とは無関係である。

検証結果の図表は下記の通り。

なぜ検証が必要なのか?

2016年の先駆的な論文(Harvey, Liu, and Zhu)では、代表的な296種類のアノマリーについて(検証方法によって異なるが)80種類から158種類(27%から53%)が正しくなかったとされている。

何故このような誤った論文が発表されたのか?

理由は(出版バイアスとして)2つ考えられる。1つ目は、結論が明確ではない論文は一流の学会誌に掲載されないこと(なので無理をしてでも結論を導き出そうとする)。2つ目は、(物理化学等の)自然科学分野においては再現実験の論文であっても一流の学会誌に掲載されるが、ファイナンスの分野においてはそうではない(なので他の論文の検証をしようと思わない)。

また、ファイナンス分野では、サンプル基準、変数定義、テスト仕様などの定義が曖昧なので、論文の執筆者が無意味な結果でも有意になるまでサンプル基準やテスト手順を選択することがある(p-hacking)。

さらに、株式市場では世界中で何兆ドルもの投資が行なわれており、金融機関は(お金儲けのネタとして)アノマリーに対して強い関心を持っている。そのため、アノマリーに関する論文が(不正確なものを含めて)量産される。

検証結果(詳細)

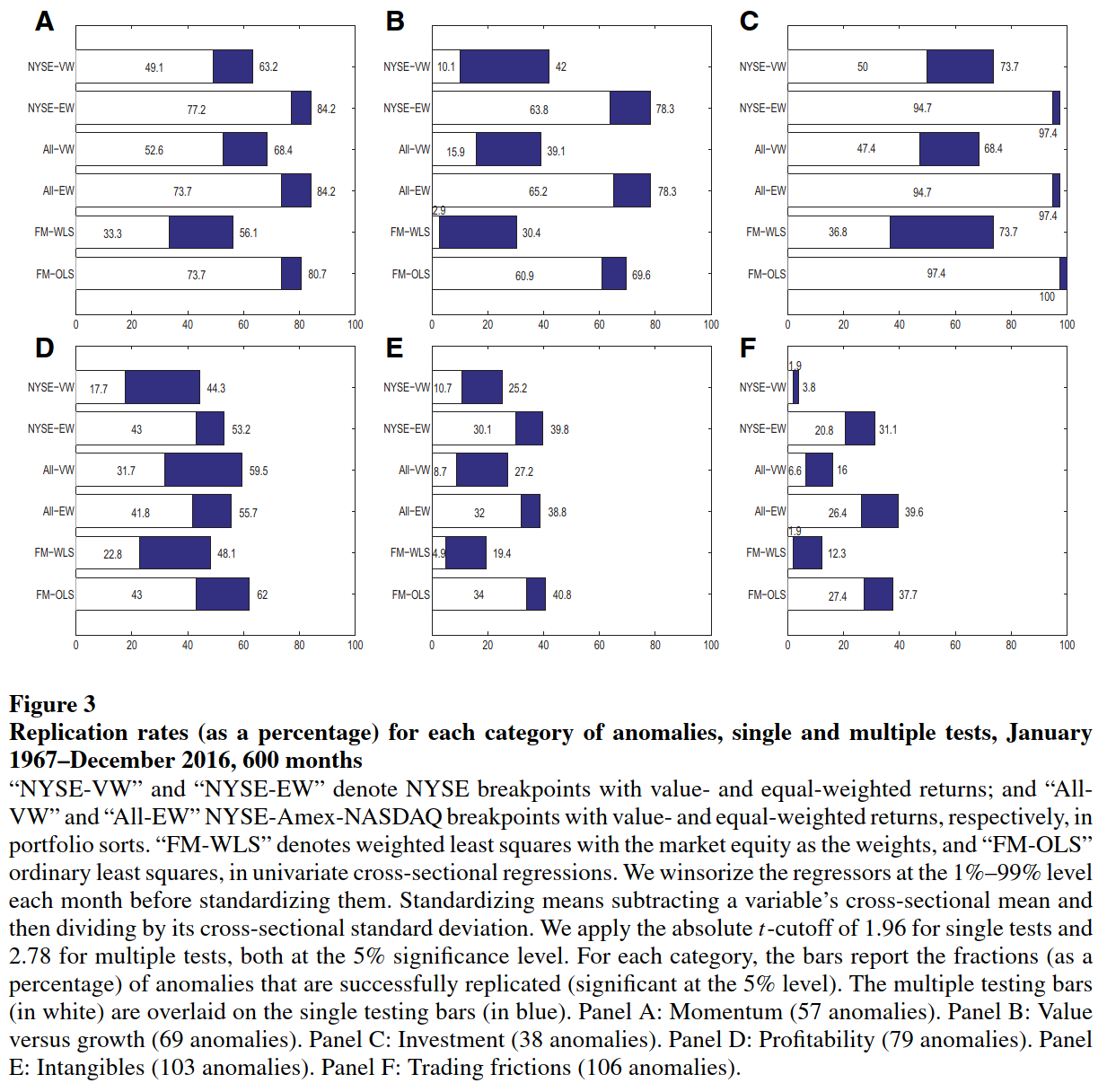

著者はアノマリーを以下の通り6種類のカテゴリーに分類している。

- A:momentum(モメンタム/57種類)

- B:value versus growth(バリュー株とグロース株/69種類)

- C:investment(投資/38種類)

- D:profitability(収益率/79種類)

- E:intangibles(無形資産/103種類)

- F:trading frictions(取引摩擦/106種類)

カテゴリー毎の検証結果は下記の通り。

検証結果が最も良好だったのは「C:investment(投資)」であり、「A:momentum(モメンタム)」がそれに続く。

「D:profitability(収益率)」と「B:value versus growth(バリュー株とグロース株)」の検証結果はイマイチで、「E:intangibles(無形資産)」は更に好ましくない。

検証により最もダメージを受けたアノマリーは「F:trading frictions(取引摩擦)」であり、上記①の検定で106のアノマリーのうち102(96%)が再現できなかった。

※ただし、この結果はカテゴリ毎の評価であり、個別のリスクファクター毎に効果は異なる点には注意が必要。

momentum(モメンタム)

Sue(高マイナス低の収益変化量)デシルは、NYSE-VWでは、1ヶ月(の間保有)、6ヶ月、12ヶ月の各期間において、平均して1か月当たり0.46%、0.16%、0.08%(t値=3.48、1.44、0.73)の収益となった。All-EWでは、各期間でそれぞれ1.34%、0.64%、0.24%(t値=10.33、5.3、2.15)となった。

Sueは、当期の1株当たり四半期利益の4Q前の値からの変化量を、過去8Q(2年間)の四半期利益の変化量の標準偏差で割って算出する。

※高マイナス低の収益変化量デシル(の分析結果):収益変化量の上位10%と下位10%を比較し、前者ポートフォリオのリターンから後者のそれをマイナスした値。

※NYSE-VW:ニューヨーク証券取引所をブレイクポイントとして時価総額加重型ポートフォリオを構築。

※All-EW:米国3証券取引所をブレイクポイントとして均等加重(イコールウェイト)型ポートフォリオを構築。

R66(6か月ホライズンにおける6か月の高マイナス低のリターン)デシルは、NYSE-VWでは、月0.82%(t値=3.5)の収益の収益となった。All-EWでは、月0.70%(t値=2.63)となった。

R66は、まず月初に7か月前から2か月前までの過去6か月間のリターンによって全銘柄を10分割し(デシル)、上位10%のリターンから下位10%のリターンを引く。これを、当月から向こう6か月間実施して単純平均をリターンとする。

![]()

value versus growth(バリュー株とグロース株)

NYSE-VWのBm(高マイナス低のBook-to-market equity)デシルは、月0.54%(t値=2.61)の収益となった。All-EWでは、月1.39%(t値=6.43)の収益となった。

![]()

NYSE-VWのCp(高マイナス低のキャッシュフローto価格)デシルは、月0.43%(t値=2.14)の収益となった。All-EWでは、月0.97%(t値=5.07)の収益となった。

Cpは、今年6月末に、前年のキャッシュフローを前年の12月末の時価総額(CRSP)で割った値(Cash flow-to-price)にもとづいて銘柄をデシル化する。

![]()

investment(投資)

NYSE-VWのI/A(高マイナス低の投資対資産)デシルは、月0.44%(t値=2.89)の収益となった。All-EWでは、月-1.27%(t値=6.99)の収益となった。

I/A(Investment-to-assets)は、今年の6月末に、前年の総資産を前々年の総資産で割った値から1を引いた値であり、それにもとづいて銘柄をデシル化する。

![]()

※投資が多い(I/Aの値が大きい)銘柄は月0.44%でマイナスになる。投資が少ない銘柄を購入することで超過収益を期待できる。

profitability(収益率)

NYSE-VWのRoe(高マイナス低の株主資本利益率)は、1か月、6か月、12か月の各期間において、平均して月0.68%、0.42%、0.23%(t値=3.12、1.98、1.18)の収益となった。All-EWの1か月では、月1.36%(t値= 5.47)の収益となった。

Roe(株主資本利益率)は、特別項目(extraordinary items)前利益を1Q前の簿価資本で割った値である。

![]()

intangibles(無形資産)とtrading frictions(取引摩擦)

※アノマリー投資として使えそうな指標(リスクファクター)がないので省略。

読後感

全133ページの長文です。読むだけでも大変でしたが、452種類のアノマリーについて分析するには何千倍・何万倍もかかると思うと頭が下がります。

アノマリーが452種類も存在することも驚きですが、その多くが正しくないということにも驚きました。しかし理由を読んで大変に納得です(学問としてのファイナンスが自然科学に比べると緩いという指摘はその通りで、物理学者や数学者がウォール街で大活躍している現状がそれを表していると思います)。

以下、個人的に重要だと思う順番でアノマリーについての総括です。

小型株効果(アノマリー)

本論文は「過去の論文では超小型株によるオーバーウェイトが問題」という前提に立っており、それを解決するためにブレイクポイントから(小型株が多い)「アメリカン証券取引所」と「ナスダック(NASDAQ)」を外し、かつ(小型株が過大評価される均等加重型(イコールウェイト)ではなくて)時価総額加重型ポートフォリオを基本としています。

つまり「超小型株」によるアノマリーは大前提であり、それを敷衍するなら「小型株アノマリー」の存在もまた認めているに等しいと思われます。

同様のこと(ファクター分析をする際に小型株を別格扱いとすること)は、大御所で(ノーベル経済学賞受賞者でも)あるファーマとフレンチのFF5ファクターモデル論文における分析手法にも見られるので、「小型株効果」の存在自体は疑う余地もなく、しかも最も大きな存在だと思われます。

結論として、小型株効果のアノマリーは(他ファクターとカニバることも少なく)最も強力だと言えます。

ただし、小型株は流動性が低いので、小型株ファンドと銘打っていても実際の中身は中型株も含まれることが多々あります(定義そのものが曖昧なので)。実際の投資としては、少額で小型株を地道に拾っていくのが現実的かと。

バリュー株効果(アノマリー)

バリュー株効果は、FF3ファクターモデルにおいて小型株効果とともに採用されたリスクファクターです(残りのリスクファクターは時価総額加重平均型の市場ポートフォリオのリターン。つまりCAPMそのもの)。

All-EWの「月1.39%」(Bm。PBRの逆数)は十分に実際の活用に耐えると思います。

実際のところ、現在、個人的に米国小型銘柄を個別に物色中なので、「ALL-EW」(全市場の均等加重(イコールウェイト))の検証結果が最も参考になります(小型株×他のリスクファクターの検証結果に近いため)。

また、Bmが株価純資産倍率(PBR)の逆数なので大変に使い勝手に優れているという点も大きいでしょう。

結論として、バリュー効果のアノマリー(特にPBRファクター)は強力で使い勝手もよいと言えます。

profitability(収益率)効果(アノマリー)

収益率効果は、FF5ファクターモデルにおいて新たに追加された2つのリスクファクターの1つです(もう1つのリスクファクターは「投資」)。本論文の検証結果も腹に落ちました。

All-EWの1か月の「月1.36%」(Roe)は十分に大きい値だと思います。

結論として、収益率効果としてROEファクターの使用は強力で使い勝手もよいと考えられます。

※ただし、FF5ファクターモデルの論文では「小型株×収益率」についてはイマイチ歯切れが悪かった点には注意が必要かと。個人的にはサイズ(時価総額)とバリュー(PBR)を銘柄スクリーニングのメインにして、ROEはサブのような感じにしています。

investment(投資)効果(アノマリー)

本論文では「投資」は「前年の総資産を前々年の総資産で割った値から1を引いた値」とされていて、FF5ファクターモデルでは「直近の総資産から前期の総資産を引き、それを前期の総資産で割ったもの」なので両者は全く同じものになります。

それなりに計算がしやすいので利用しやすいのも利点の1つです。

All-EWの「月-1.27%」(I/A)は注目に値すると思います(実際には低投資デシルを選択)。

結論として、投資効果の使用は効果的だと考えられます。

個人的にはROEと同様に銘柄選定上はサブとして使用しています。

momentum(モメンタム)効果(アノマリー)

モメンタム効果は、ユージン・ファーマとケネス・フレンチの論文においても(リスクファクターとしては採用されていないものの)度々言及されているので、モメンタム効果の存在そのものは疑いようがないと考えています。

数字的にはSueデシルの1ヶ月がAll-EWで月1.34%と大きいのですが計算が難しいので実用的にはイマイチでしょう。

R66デシルは単純なリターンがリスクファクターなので使い勝手が良いのですが、逆にAll-EWで月0.70%とやや低めなのが欠点かと。

個人的な意見ですが、実際にどのようにモメンタム効果を投資に応用するかというと、暴落を待ってバーゲン価格で購入するという感じでしょうか。モメンタムがあるから株価が上昇し、それがファンダメンタルを押し上げるので更に上昇し、それを繰り返してバブルになった後に暴落するというのも広い意味でモメンタム効果(および平均回帰)だと考えています(ジョージ・ソロスの再帰性理論)。

その他

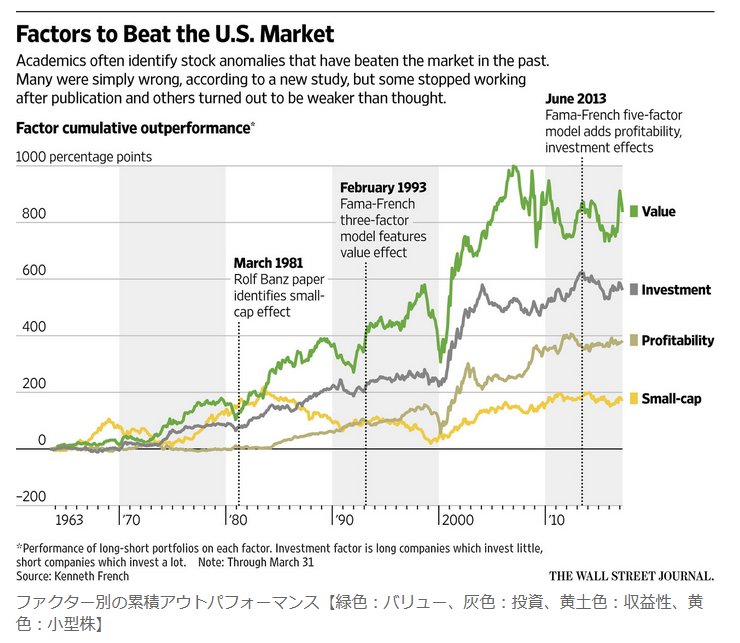

ちなみに本論文を探すきっかけとなったのはWSJの記事「市場のアノマリー、実は大半が存在せず」(2017年5月18日付)です。記事タイトルだけを読むと誤解を生じやすいのですが、本論文が元ネタで、要するに「使えないアノマリーが多く存在するが、中にはそれなりに使えるアノマリーもある」という内容です。

なお、同記事の中に掲載されていた図表は下記のとおりです(FF5のリスクファクター4個)。

超過収益の大きい順に「バリュー」「投資」「収益性」「小型株」となっています(ただしリスクファクター単体の累積リターンなので複合させた場合の効果が相乗効果になるのかカニバるのかは別の話なので注意が必要)。

(了)