著者のジャック.D.シュワッガーは、ヘッジファンドの最前線でバリバリのキャリアを積んだ人物。話題となったベストセラーの『マーケットの魔術師』もシュワッガーの執筆です。

本書は大きく、

- 第1部 市場とリターンとリスク

- 第2部 投資対象としてのヘッジファンド

- 第3部 重要なのはポートフォリオ

の3つに分かれますが、分量的には第1部と第2部が圧倒的に多く、第3部は30ページ余りしかありません。しかし、第1部でリターンとリスクについて解説し、第2部では一般的に個人投資家の正解とされる株式メイン(で少し債券が加わったような)インデックス型のバイ・アンド・ホールド戦略とは視点が大きく異なるヘッジファンドについて解説しています。この第1部と第2部を読めば、必然的に第3部の「重要なのはポートフォリオ」ということは短い解説で理解できます。

以下、個人的な備忘録です。

第1部 市場とリターンとリスク

他人の推奨銘柄

ジム・クレイマーが番組(マッド・マネー)で銘柄を推奨した1149件について調査すると、テレビ放映後の翌日に買った場合、年率換算で年-3%から年-10%ほど市場平均を下回った。

他のテレビ番組や有料ニュースレターも同様で、いずれも市場平均より劣った。

結論としては、他人の推奨銘柄は買わずに「株価指数連動型ファンドを買え」ということ。

効率的市場仮説

効率的市場仮説では、ファンダメンタルの変化を報じるニュースが出ると価格はそれに合わせて即座に動くと考えられる。しかし、実際には逆。同じニュースでも、株価上昇の時にはプラス材料として報道されるが、株価が下落に転じると同じネタなのに今度は逆にマイナス材料として報じられる。

※実際、日本でも、報道された内容の解釈が難しい場合には株価が右往左往するケースが時々見られます。

ルネッサンス・メダリオンの運用実績は驚異的で長期にわたって明らかに市場平均を大きく上回っている。

※クオンツ投資のパイオニアであるジム・サイモンズが率いる「メダリオン」ファンドは30年余りの間、年40%のリターンを上げ続けています。

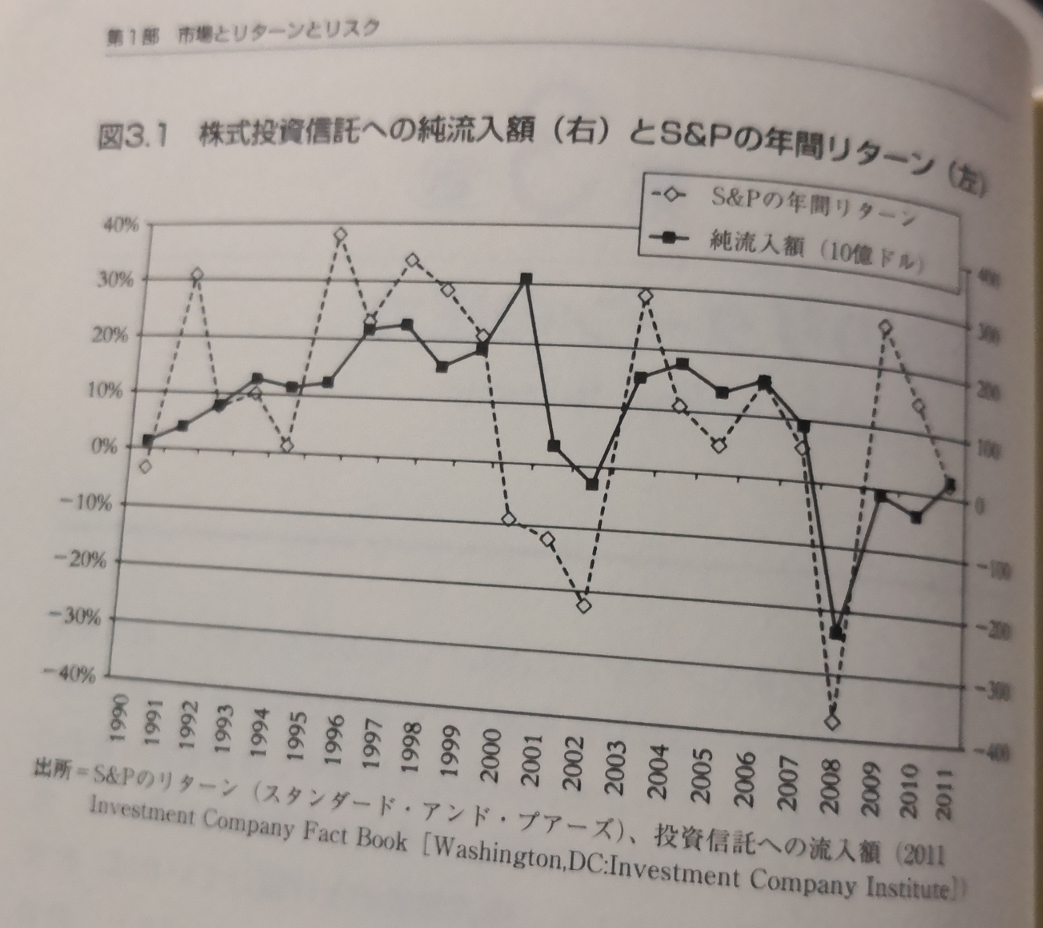

過去の投資リターン

投資信託への純流入額とS&P500のリターンは同じ傾向にある。株価が高い時に株式投資を始め、株価下落で止める投資家が多い。

著者(シュワッガー)が勤務していた証券会社で調べたところ、市場に勝ち越している優秀なCTA(トレーディング・マネージャー)がいても、彼(彼女)の顧客で口座を閉じた個人投資家の大半は損失を被っていた。株価が高い時に口座を開き、株価下落で損失を出して退場した。

1950年以降で過去10年間リターンが下位25%の時に購入して20年間保有した場合は年間リターンが14%強であったが、上位25%の時に購入した場合は約8%であった。過去10年のデータでも同様の傾向があり、つまり、過去の年間リターンが低いときにファンド(株価指数連動型)を購入したほうが儲けが大きい。

※これは、マーケットタイミングを読めるという話ですよね。株価が高い時に暴落タイミングを読むのは難しいですが、株価が低い時は長期間続くことが多いので購入タイミングを計るのは比較的容易だと思います(ただし現金で持っていることの機会費用を考慮すべきですが)。

リスク調整済みリターン尺度

シャープレシオ

リスクプレミアムを標準偏差で割ったもの。

- (期待リターン-無リスクリターン)÷標準偏差

ソルティノレシオ

シャープレシオの改良版。投資家がリスクとして認識するのは損失を被った時なので、相場が下落したときの下方偏差のみを使って計算する(株価上昇時は無視)。

- 最小許容リターン÷下方偏差

最小許容リターンは、ゼロ、無リスクリターンまたは平均リターンのいずれかが多い。

SDRシャープレシオ

ソルティノレシオと同じ発想だが、シャープレシオと互換性あり(比較可能)。

GPR(ゲイン・トゥ・ペイン・レシオ)

著者(シュワッガー)が開発。

- (総利益の絶対値-総損失の絶対値)÷総損失の絶対値

※たとえば、100万円を1か月投資して、300万円の勝ちと120万円の負けでトータル180万円の儲けの場合、

・GPR:(300万円-120万円)÷120万円=1.5

これは、1か月間の合計利益はその期間に発生した損失の何倍かを示している。つまり「結果的に1500万円を儲けたけど途中で(最大)1000万円負けてた」ということ。実際のところ、最初に投資した100万円は10円でも1億円でも同じ。最終的にゲットした利益に対してどれぐらいの負けるリスクがあったかということ。

つまり、GPRが大きいほどリスクは小さい合計損益がマイナスの場合も、GPRが大きいほどリスクは小さい。

たとえば、100万円を1か月投資して、120万円の勝ちと300万円の負けでトータル180万円のマイナスの場合、

・GPR:(120万円-300万円)÷300万円=-0.6

たとえば、100万円を1か月投資して、20万円の勝ちと200万円の負けでトータル180万円のマイナスの場合、

・GPR:(20万円-200万円)÷200万円=-0.9

テールレシオ

小さな利益を頻繁に出すがたまに大きな損失を出すファンドマネージャは、小さな損失を頻繁に出すがたまに大きな利益を出すファンドマネージャよりもリスクが高く、好ましくない。

テールレシオでは、リターンを降順に並べて、たとえば上位10%のリターンの平均を下位10%のリターンの平均で割る。

平均的なファンドマネージャであればテールレシオ1であり、大きな損失を時々出すようなタイプのファンドマネージャであればテールレシオは1よりも小さくなる(たとえば0.5とか)。

MARレシオとマルカーレシオ

MARレシオは、複利での年率リターンを最大ドローダウン(保有資産の下落率)で割った比率。マルカーレシオは過去3年間のデータを使用する点以外はMARレシオと同じ。

RRR(リターン・リトレースメント・レシオ)

複利での年率リターンをAMR(毎月の最大ドローダウンの平均)で割った比率。

どの指標が好ましいか?

SDRシャープレシオが最善。

テールレシオは単独で使われることはないが、極端なリターンに焦点を合わせたい場合は補完的に使われる。

その他

相関係数(r)

2つの変数にどれぐらいの線形関係があるかを示す。

両者の因果関係については別の話(無関係)。

決定係数(r2)

決定係数は相関係数の二乗。

相関係数とベータ(β)

相関係数は、2つの変数において、片方の動きがどれだけ他方の動きを説明できるかを示している。なので、もし「S&P500を1%保有し残り99%は定期預金」というポートフォリオがあれば、これとS&P500との相関係数は1になる。つまり、リターンについては無関係。

これに対し、ベータ(β)は、たとえばファンドAのベータが2であれば、ベンチマーク先であるS&P500が+1%ならファンドは+2%、-1%ならファンドは-2%のリターンとなる。

- ベータ(β):(ファンドリターンの標準偏差÷ベンチマーク先リターンの標準偏差)×相関係数

また、ベータ(β)は、ファンドの日次変化率とベンチマーク先の日次変化率に最も合う回帰直線の傾きと一致する。

第2部 投資対象としてのヘッジファンド

アルフレッド・ウィンスロー・ジョーンズ

ヘッジファンドの創始者。

ヘッジとレバレッジを組み合わせた株式ロングショート戦略は現在でもヘッジファンドの主流。また、最初に成果報酬制度を導入したことでも知られる。

ちなみに、彼は「ヘッジド・ファンド(hedged fund)」と呼び「名詞を形容詞として使う『ヘッジファンド』という言い方にはぞっとする」と周囲に話していた。

※「hedged」は他動詞「hedge」の過去分詞で「ヘッジされた」という形容詞的な働きをします。なのでジョーンズの言う「hedged fund」は「ヘッジされたファンド」になり本来の意味をなします。他方、「hedge fund」の場合は、「hedge」という形容詞は存在しないので名詞としてとらえると「保険・ファンド」という感じで(ヘッジファンドが言葉として定着した現在だと違和感はありませんが、そうでない当時であれば)社会学博士(コロンビア大学)であったジョーンズからすると言葉の使い方が乱雑だと思ったのかもしれません。

投資信託(一般のファンド)とヘッジファンドの違い

市場トレンド(方向性)との連動性

投資信託は株式(または債券)を買い持ちをする。なので、株式市場が上がるときはファンドも上がり、下がるときはファンドも下がる。ファンドマネージャーがどの銘柄を組み入れるかの判断は、株式市場全体の動きが与える影響に比べると、かなり小さい。

他方、ヘッジファンドのパフォーマンスは、市場の方向性とはあまり関係なく、ファンドマネージャーの投資判断に大きく依存する。

エクスポージャー(価格変動リスクにさらされている資産の割合)

投資信託はほぼ100%の割合で株式を保有。

ヘッジファンドではファンドマネージャーに一任。

資産クラス

投資信託は株式または債券。

ヘッジファンドは多様。

リスク分散

投資信託は資産クラスが株式または債券に限定されるのでリスク分散は限定的。

ヘッジファンドは多様な方法でリスク分散できるのでドローダウンを緩和できる。

空売り・レバレッジ

空売りはヘッジファンド特有。

空売りをするとネットエクスポージャーが小さくなってリターンが減少。その影響を打ち消すためにレバレッジを利用。

相対リターンと絶対リターン

投資信託はベンチマーク先(たとえばS&P500)との相対評価。もし投資信託のリターンが-10%でもS&P500が-11%なら、相対的にその投資信託の評価はプラス。

ヘッジファンドは市場の状況によらず常にリターンを出さなければならない絶対評価。

報酬

投資信託の管理費(手数料)は運用資産額の一定割合。

ヘッジファンドの管理費(手数料)は、一定割合とパフォーマンスに応じた成功報酬の2階建て。成功報酬はハイウォーターマーク条項が一般的(前回に成功報酬が支払われたときの純資産価値(NAV)を超えた部分に対してのみ発生。二重取りの防止)。

動機付け

投資信託のファンドマネージャーはベンチマーク先よりも大きなパフォーマンスを出しても大きな報酬は望めず、逆に大きく下回ったときのリスクは大きい(解雇とか)。なので保守的な運用になる。

ヘッジファンドのファンドマネージャーは成功報酬の部分が大きな動機付けになる。同時に、自己資金のかなりの割合をヘッジファンドに投資しているので、マネージャーと投資家の利害が一致する。

最低投資額

ヘッジファンドの投資額は最低100万ドルが相場。

例外は、ファンド・オブ・ヘッジファンド経由の投資。

ヘッジファンド投資家の条件

有資格投資家(100万ドル以上の純資産または過去3年間の収入が20万ドル以上)は上限99人まで。

適格投資家(500万ドル以上の純資産)は上限499人まで。

いずれも有限責任組合。

流動性リスク

ヘッジファンドは現金化が難しい。

- 解約頻度:月1回、年1回または数年に1回など。

- 通告:解約の通告は30日から90日前が一般的。

- ロックアップ:最初の1年から2年程度は中途解約ができない(あるいは高額な違約金が発生)。

- ゲート条項:解約請求が殺到したときに予め解約可能な最大額を決めておき、その額の中で比例配分。

- サイドポケット:流動性が低い資産を運用している場合、許容範囲よりも低い価格でしか手仕舞いできないときは、その資産については解約請求に応じずにその資産を別枠に移管することができる。

ヘッジファンドの戦略

ヘッジファンドは、取引市場、地域、ネットエクスポージャーの違いに加えて、ディレクショナル戦略(相場の上下変動から利益)かレラティブバリュー戦略(価格の一時的な歪みから利益)の違いがあり、多様。ヘッジファンドリサーチ社(HFRI)が23セクターに分かれたHFRIヘッジファンド戦略指数を発表している。

※その他、ダウ・ジョーンズ・クレディ・スイス・ヘッジファンド指数(旧クレディ・スイス・トレモント)やMSCIヘッジファンド指数が存在している模様。

合併アービトラージ

株式交換による企業買収が発表されると、被買収企業の株を購入し、買収企業の株を空売りする。当初は買収が成立しない可能性があるので、被買収企業の株価は発表された買収価格よりも低いのでその鞘取りが目的(現金買収の場合は空売りせずにシンプル)。

転換社債アービトラージ

転換社債(CB)は実質的に社債とコールオプションを組み合わせたもの。転換社債を買って、株式を空売りすると、コールオプション部分が相殺される(デルタヘッジ)。残った社債部分が市場価格よりも安ければ利益が得られる。

スタティスティカルアービトラージ

密接に関連した2つの銘柄について、短期間に売買が集中して一時的に歪みが発生した場合、たとえば割安の株を購入し、割高の株を空売りする。平均回帰が実現すれば、両者の差は縮小して利益を得られる。

債券アービトラージ

イールドカーブの歪みから利益を狙う。

クレジットアービトラージ

株式ヘッジ戦略のクレジット商品(社債、銀行ローン、CDS、債務担保証券)版。

キャピタル・ストラクチャー・アービトラージ

同一企業が発行している異なる証券を比較して、価格の歪みを見つけて利益を狙う。

ディストレスト(破綻証券)

多くの機関投資家は投資ガイドラインにより、一定の等級を下回る債務証券の保有を禁止している。

そのような債務証券を専門に買い取って長期保有することによる利益を狙う。

イベントドリブン

企業合併と倒産の2つを除いたイベント(企業買収、スピンオフ、リストラ)の影響を受ける会社の株式や債務をトレードする。

新興国市場

新興国専門。

グローバルマクロ

世界の主要市場の今後のトレンドを予測して利益を狙う。

マネージドフューチャーズとFX

先物市場とFX市場で実施。

ファンド・オブ・ヘッジファンド

ヘッジファンドの小口化。追加の手数料が発生。

その他

HFRファンド・オブ・ファンド指数は、S&P500に近いリターンだが、ボラティリティが低く(S&P500の標準偏差が15%に対してファンド・オブ・ファンド指数の標準偏差は6%未満)、特に株価下落時のドローダウンがS&P500よりも小さい。

LCTMの破綻でヘッジファンドは怖いというイメージがついたが、非常に大きなレバレッジをかけて運用していたためで例外的。

第3部 重要なのはポートフォリオ

リバランス

リバランスには明らかな利点があるのに、どうして一般に使われないのか?

今、運用成績が好調なファンド(資産クラス)からそうでないファンド(資産クラス)に資産を移すというアイディアは平均的な人間の直感に反する。しかし、直感だけに従うと相場では判断を誤ることが多い、相場で成功するには証拠に基づいた判断が重要。

相関関係

逆相関(相関係数がマイナス)している場合、単独では劣ったファンド(資産クラス)でも、ポートフォリオに組み入れることによって望ましい選択肢になることもある。単独ではなくてポートフォリオ全体を見ること。

感想

株式投資の中級者からセミプロ向けの内容です。業界の中でキャリアを積んだ人物であるがゆえに、大学教授や著名投資家とは違った視点が面白く、また言葉の端々にまで説得力がありました。

特に「リスク調整済みリターン尺度」では、シャープレシオ以外はすべて「株価下落時の評価」を重視しています。この発想は、一般的なバイ・アンド・ホールド戦略では市場全体の動きに合わせることが正義であり、また、株式市場と負の相関にある資産クラスが(長期国債以外は)存在しないので、あまり論じられることはありません。

その点、相対的リターンではなく、空売りその他の手法を使ってS&P500が下落しようとも絶対的リターンを追求できるヘッジファンドの引き出しの多さがよく理解できました。

(了)