著者のエドワード・ソープは数学教授かつ伝説の天才ヘッジファンド・マネージャー。ブラック・ショールズ方程式をフィッシャー・ブラック本人に先駆けて導出し、開場されたばかりのシカゴ・オプション取引所で一人勝ちしています。波乱万丈の自伝。

以下、個人的な備忘録です。

カジノ

奨学金をもらってUCLAに進んだソープは数学の博士号を取得した。MITに職を得て当時最先端のコンピュータを使ってブラックジャック必勝法を完成する。成果をパクられないように『米国科学アカデミー紀要』に発表しようと思ったが会員の推薦が必要なため、同じMITのクロード・シャノン教授(情報理論の父)に数分間のアポを取る。気難しいシャノンだったが意気投合し初対面で1時間半もの間議論を重ねる。

その後、ソープとシャノンはルーレット必勝法のために世界初のウェアラブル・コンピュータを開発することになる。

ブラックジャック必勝法

カードカウンティング

0から始めて出たカードの枚数をカウント。

- 2-6:+1

- 7・8・9:0

- 10・絵札・A:-1

カウントした値がプラスならプレーヤー(客)が有利。自分が有利な時に賭金を(テーブルの上限まで)上げることで期待値をプラスに転換。

シャッフル

ディーラーのシャッフルに癖があることを利用してプレーヤー(客)が有利なときに賭金を増やす。

イカサマ

ディーラーが一番上のカードを覗き見して、プレーヤー(客)に有利なときは上から2枚目のカードを出す(何が出るかは分からないがプレーヤーが有利な状況は回避できる)。1960年代のラスベガスでは日常茶飯事。

ルーレット必勝法

ルーレットの玉がホイルを1周する時間を計ることで玉のスピードを計算できる。玉がどれだけ減速した時に円環の軌道から落下するのかを調べ、玉が障害物に当たることを含めて予測したポケットに入る確率を計算した。

38個(0と00を含む)あるポケットのうち、出た目と予測した目の違いの標準偏差がポケット16個(0.42回転)以下であればプレーヤー(客)有利となる。

実際にテストをして標準偏差がポケット10個(0.26回転)以内であることを確認し、実際にカジノでも勝利した。

バカラ必勝法

カードカウンティングをおこない、残りのカードに9が十分に多いときはプレーヤーのナチュラル9に賭け、8が十分に多いときはプレーヤーのナチュラル8に賭けることでカジノに勝つことができた。

6日間のプレイで大勝してラスベガスから戻るとき、山道で自動車のアクセルが故障しブレーキも利かずに死にかけた。部品が1つ、長いねじ穴から外れていた。

※実話。飲み物に薬を盛られた話も登場。昔のラスベガスは怖い。

これ以降、カジノはルールを変更して、プレーヤーのナチュラル9とナチュラル8は受けないことになった。

株式投資

出版した書籍(『ディーラーをやっつけろ』1962年)の印税とカジノで得たお金で片手間に株式投資をしていたが、カジノと株式投資の類似点に気付いてから本格的に株式投資の研究を始めた。

ソープにとって、株式市場は賭金の上限がない青天井のギャンブル場に見えた。

ヘッジ戦略

1965年、UCI(カリフォルニア大学アーバイン校)で数学科の教授になる。ワラントと株式のヘッジ戦略を思いつき学部長に相談すると同僚のシーン・カショーフ教授を紹介してくれた(彼の博士論文が同じテーマだった)。2人で研究を進めて実際に投資し年25%のリターンを挙げた。

そのヘッジ戦略は1967年に『市場をやっつけろ』として出版した。

カショーフ教授は経済学者だったので「企業のことはよく分かっているので完全にニュートラルにヘッジする必要はない」と考えていたので袂を分かつことになった。

ウォーレン・バフェット

ソープの投資家としての評判はUCIで広がり、知人のお金をヘッジ戦略で運用していた。

その頃、UCI大学院トップのラルフ・ワルド・ジェラルド教授(生物学者)がソープに運用を依頼してきた。ジェラド教授の親戚の1人がベンジャミン・グレアムであり、その弟子のウォーレン・バフェットが組成した投資会社の1つであるバフェット・パートナーシップにジェラルド教授は早い段階から投資していた。しかし、バフェットは1967年に株式市場が暴騰してから割安株を見つけるのが困難になったとして徐々に投資会社を清算していた。

1968年の夏、ソープ夫妻とバフェット夫妻はジェラルド邸に招かれてディナーを共にした。

「バフェットはものすごいスピードでネブラスカ弁を話す。ジョークや逸話、巧妙な言い回しが次から次へと続く。ブリッジを愛し、論理と数字、それに数学が好きな性分だ。夜が更けるにつれて、私は彼が割安な企業を見つけて投資することに賭けているのを知った。今後数年、そうして買った会社は、ダウ・ジョーンズ工業平均株価(DJIA)やS&P500といった株価指数が表している市場全体を大きく上回るパフォーマンスを挙げると彼は考えていた。

「あなたにお金を預ける大金持ちをあんなにたくさんどうやって見つけたんですかと聞かれてこう答えたんだとバフェットは笑って言っていた。「オレが自分で大金持ちに育てたんだよ」

バフェットは、数字が偏ったサイコロ3個の話をソープに尋ねた。普通のサイコロと同じ6面があるが書かれている数字は異なっていて2つか3つの数字しかない。「君(ソープ)が一番好きなサイコロを選んだあとにオレ(バフェット)が残りの2からサイコロを1つ選ぶ。それぞれサイコロを振って出た目が大きい方が勝ちだ。で、勝つのはオレだ。」

これに対してソープは、

- サイコロA:3・3・3・3・3・3

- サイコロB:6・5・2・2・2・2

- サイコロC:4・4・4・4・1・1

を例とした答えた(非推移的な関係)。

実は、ジェラルド教授はソープに資産運用を任せて大丈夫かの判断をバフェットに依頼していたのだった。ソープは無事に合格した。

ヘッジファンド設立

ジェラルド教授はソープに、バフェットがお金を預かるときの簡単な2ページの書類を参考として渡した。ソープはそれを見て、自分のお金と投資家のお金は1つの投資会社にひとまとめにして運用するのが賢いと理解した。

その頃、ソープの『市場をやっつけろ』に感銘を受けたニューヨークの若い証券営業マン(ジェイ・レーガン)から連絡をもらって一緒にヘッジファンドを立ち上げた(1969年)。カリフォルニアのソープがシンクタンクで、ニューヨークが営業拠点となった。

1969年の暴落の中、彼のヘッジファンド(後にプリンストン・ニューポート・パートナーズ(PNP)に改名)は、最初の2か月で4%の利益を得た。

ブラック・ショールズ方程式

ソープはカショーフ教授と離れた後、オプション価格算出のための理論式を独自に確立していた(1967年)。彼のヘッジファンドはこれを活用して連戦連勝であった。

1973年4月にシカゴ・オプション取引所(CBOE)が開所したのに合わせて彼のヘッジファンドは更に成長した。

その数か月前、ソープの元に知らない人物から手紙が届いた。手紙には未発表の論文が同封されていて「あなた(ソープ)の研究に感服している。『市場をやっつけろ』の核心であるデルタヘッジのアイディアを拝借して一歩進め、オプション評価の公式を導出した」と書かれていた。

手紙の差出人はフィッシャー・ブラックと書かれていた。彼とマイロン・ショールズは1972年と1973年の論文でブラック・ショールズ方程式を発表し、1997年にノーベル経済学賞を受賞することになる(ブラックは他界しており未受賞)。

ソープにとって良いニュースは彼の方程式が正しいと証明されたこと、悪いニュースは論文が発表されるとマネをするライバルが多数出現するだろうということだった。

CBOEが始まった後、この方程式を使って取引をしているのはどうやらソープ達だけで、一人勝ち状態だった。

ライバル達の出現に備えて公式の改善を進め、ソープは「アメリカン・プット問題」を解決した(1973年秋)。

ソープは1974年5月にシカゴでブラックと一緒にディナーを食べた。そこで「アメリカン・プット問題」を話題に出すと、ブラックは道筋は分かっているが難題があると説明した。ソープは、ブラックが解けていないなら他の人も無理だろうと思い、テーブルに広げていた自分の解決法を(ブラックに教えずに)そのままカバンに仕舞った。

アメリカン・プットの価格を評価する(他の学者の)論文が掲載されたのは1977年になってからであった。

ヘッジファンド解散

ソープは1982年にUCIの教授職を辞してヘッジファンドに専念した。

1987年10月19日(月)にダウ平均は1日で23%下落した。原因は「ポートフォリオ・インシュランス」にあった。つまり、株価が下落したら株式を売却して米国短期国債を購入する仕組みが広く採用されていた。そのため、下落のフィードバック・ループが繰り返されて暴落に繋がった。

ソープは1984年の段階でファットテールの問題を認識していてリスクを軽めにしていた。また、暴落が一時的なものと考えて指数先物を購入し(そのヘッジのために)現物株を空売りすることによって利益を得た。その結果、同月(10月)は収支トントンで終えることができた。

1987年12月、PNP(ヘッジファンド)に武装した50人が乱入した。米国内国歳入庁やFBIのガサ入れだった。野心家である連邦刑事のルドルフ・ジュリアーニ(後のNY市長)のスタンドプレーで微罪だったがファンド内は混乱した。裁判対応に追われファンドの成績が振るわなくなり1988年にファンドを解散した。

ソープは、ケン・グリフィンとフランク・メイヤーに会い、PNPの仕様を教え当時は入手困難な転換社債やワラントの発行概要書を渡した。グリフィンは1990年に「シタデル」(の前身を)を立ち上げ、ソープは有限責任パートナーになった。

ゴールドマン・サックスで働いているフィッシャー・ブラックに電話をして、PNPのシステムを売却すると話した。ブラックは喜んで飛んできたが、結局、システム統合のコストが膨大になるという理由で頓挫した。

「逆張り投資」アノマリー

ソープは1980年頃までに、過去2週間で上昇率が上位10%の銘柄は市場平均よりもリターンが下がり、下位10%はリターンが上がるアノマリーを見つけ、年率20%の利益が期待できた。しかし変動率(リスク)が大きいのでアイディアは寝かせておいた。

1983年頃、モルガン・スタンレーの若手リサーチ担当者ジェリー・バムバーガーが同様のアイディアで洗練された取引を考え、モルスタの業績向上に貢献した。しかし、功績を上司に取られて不遇であったバムバーガーはモルスタを辞めてPNPに接触し、共同で会社を設立した。

共同会社の1985年のリターンは25%から30%であったが、1988年には15%へと徐々に下がり、バムバーガーは億万長者のまま引退した。

ソープがシミュレーションをすると、バムバーガーの手法から得られるリターンは下がり続けると予想された。モルガン・スタンレーは同手法での運用額を増やし、同じ手法の同業者は割を食って利益を減らした。その後(噂によると)モルガンスタンレーは同手法で損失を出して運用規模を縮小した。

※アノマリーから利益を得る方法はライバルの出現により縮小する。

リッジライン・パートナーズ

ファイナンス研究者達が株価の変化を説明する数多くのファクターを発見している。特定の銘柄群にのみ影響を与えるファクターもあれば金利やインフレ率のようにほぼ全ての銘柄に影響を与えるファクターもある。

ソープは、バムバーガーの手法から一歩進めて、ファクター分析を用いた統計的裁定取引を考案した。

その頃、モルスタのクオンツ運用会社を辞めて独立する人が増え、元PNPの社員も加え、多くのヘッジファンドが成功を収めていた。彼らは独自に統計的裁定取引に改良を加え、競争は激しくなった。市場は限られているので超過利益の縮小も予想された。

ソープはPNP解散後しばらく大人しくしていたが、PNP時代からの盟友であるエンジニアのスティーヴン・ミズサワと少人数の社員で1994年にリッジライン・パートナーズを設立する。リッジラインは2002年の解散までの間、年18%のリターンを上げた。リッジラインでは、高いリターンを維持するために資金追加を制限したり時々資金を返還したりもした。

PNPの従業員は最大80人だったが、リッジラインは6人(実稼動ベースでは3.5人)で高度に自動化し簡素に運営した。しかし数百人規模で多くの博士を抱えるライバルとの競争の中で、2001年と2002年のリターンは下落し、また十分に利益は出ていたが、2002年の秋にリッジラインは解散した。

同じ土俵で戦うヘッジファンドが増えて、統計的裁定取引を駆使する他のファンドの収益率も下落していた。

※アノマリーから利益を得る方法はライバルの出現により縮小する(再掲)。

その他

ヘッジファンド

ヘッジファンドは大きくなりすぎた。かつては超過収益を得られたが、業界の拡大とともにヘッジファンドの超過収益は減少した。今では無リスク資産(米国債)の収益をかろうじて上回る程度。ヘッジファンドの成績は自主的な報告なので良い結果が多めに報告される。規模が小さなときの初期の高いリターンと規模が拡大して低下したリターンを混ぜて報告するヘッジファンドもある。

最低25万ドルが必要で、ヘッジファンドマネージャーの力量を判断するのは難しく(バーナード・L・マドフのようなポンジスキーム詐欺もある)、税金の問題(売買回転率が高いので1年以上保有した証券よりも割高の税率が発生)もある。

個人投資家にはお勧めしない。

過大なレバレッジ

ロングターム・キャピタル・マネジメント(LTCM)は年30%から年40%のリターンを出していたが、それは30倍から100倍のレバレッジによるものだった。そのため、アジア通貨危機の影響を吸収しきれずに1999年に破綻した。

教訓は無視される。

2008年のリーマンショックでは、緩い規制と高いレバレッジで金融システム全体が崩壊しかけた。

インデックスファンド

仮にパッシブ投資家が市場全体の15%の株を持つとする。残り85%は色々な投資家が様々な戦略でアクティブ投資をする。しかし彼らのパフォーマンスの合計はパッシブ投資家と同じである(ウィリアム・シャープ)。

インデックスファンドを購入する利点の1つは分散効果によってリスクを抑えられることだが、さらに大事なのは、投資家が負担するコストを減らしてくれること。アクティブファンドはポートフォリオ純資産の100%を超える額の取引をおこなうので、売買手数料やマーケット・インパクト(株式市場の板で本当の価格が仲値だとすると成行注文を出すことによって割高での取引となる)を負担することになる。

自作ポートフォリオ(バスケット)

インデックスファンドよりも更に低いコストで運用することも可能。

たとえば、色んな業種の20銘柄を購入し、有料アドバイスを買わず、バイ・アンド・ホールドで長期保有すれば、インデックスファンドよりもコストを抑えられる。リスクはインデックスに比べてそれほど大きくはない。リターンは、インデックスファンドの儲けに、コイントスを何度もやってその結果でデタラメに儲かったり損したりする分を加えたものに等しい。

この利点は、含み損の発生した銘柄を売却し、同じような動きをする他の銘柄を購入することで節税できること(※たとえば課税される配当金を売却損と損益通算する場合)。

バイ・アンド・ホールド作戦の一番の敵は投資家自身で、ニュースを追いかけ、有料アドバイスを買ってバタバタと取引をし始めることである。

効率的市場仮説

効率的市場仮説の信者は地球を平面だと信じるのと同じ。

この仮説を信じる人たちも、程度の差こそあれ、現実的ではないと気づいている。しかし、彼らは「当たらずとも遠からず」でいい近似になっていると考えている。

市場がどれだけ非効率かは、それを見た人が何をどれだけ分かっているかで違う。

これといって優れた点がない投資家には、ブラックジャックのカードやルーレットの数字はデタラメに出るようにしか見えない。同じように、彼らには市場は完全に効率的に見える。

現実の市場

効率的市場仮説に反して、現実の現実は下記のとおり。

- 全ての情報は即座に全員には伝わるとは限らない。情報は、たまたま正しい時に正しい場所にいた一握りの人に伝わり、時間をかけて拡散する。

- 大部分の投資家は経済合理的だとは限らない。現実の市場では、合理性には限りがある。

- 大部分の投資家は情報を直ぐに評価し正しい株価を判断できるとは限らない。時間も能力も人と状況による。

- 新しい情報に応じて即時に株価が修正されるとは限らない。即座に反応することもあれば、時間をかけて徐々に反応することもある。

市場に勝つ方法

したがって、下記のどれか1つがあれば市場に勝てる。

- 良い情報が早く手に入る。

- 自制心を持って合理的な投資をする。論理と分析にもとづいて動き、売り文句や思いつき、情緒では動かない。「オイシイ球が来たときだけバットを振ればいい」(バフェット)。

- 優れた分析手法を見つける。著者(ソープ)のブラックジャック、ルーレット、バカラや、転換社債のヘッジ戦略、ブラック・ショールズ方程式、および統計的裁定取引など。

- 証券の価格が歪んでいることを見つけたら、歪みが是正される前に他人より早く行動する。

投資の情報

情報は食物連鎖を辿って流れ落ちていく。情報を最初に手に入れた人たちが「食べる側」で、後から手に入れる人たちは「食べられる側」だ。

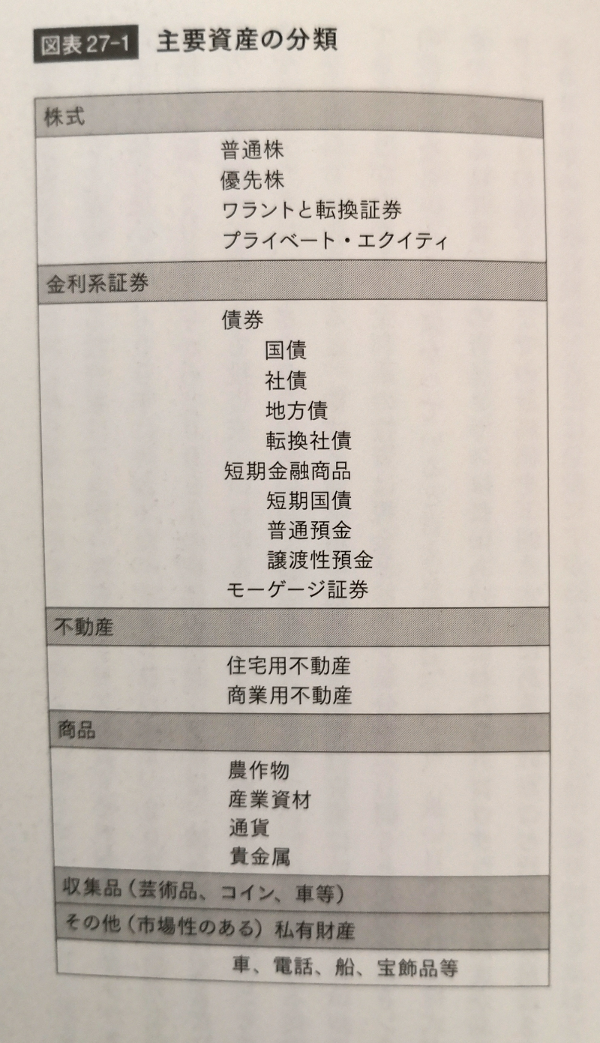

資産配分と運用

米国における主なアセットクラスは下記の通り。

このうち株式、金利系証券および不動産が家計において各3分の1ずつを占める。

リターンを後追いする投資家は、上がった資産クラスを買って、下がった資産クラスを売る。過去の成績は悪い。バリュー派や逆張り派は、資産クラスの間でお金を行き来させて良い成績を挙げる傾向にある。

21世紀も20世紀と同じリスクとリターンだと仮定するなら、長期のパッシブ投資は株式と商業用不動産への投資が良さそうだ。

しかし個人差もある。大金持ちの老夫婦ならインフレに負けない程度のローリスク・ローリターン投資でも間違いではない。

一般にギャンブルで投資額を決めるときの答えは、ベル研究所の物理学者ジョン・ケリー(ベル研ではクロード・シャノンに次ぐ天才だと言われた)が1956年に出した論文にある。『富の公式』(邦題は『天才数学者はこう賭ける』)では、ケリー基準の最適な賭け金の元手に対する割合は、

- 元手×エッジ÷オッズ

となる。

著者(ソープ)はカジノではこの公式に従った。PIMCOの共同創業者ビル・グロスも、バフェットの考え方もケリー基準に一致している。ただし、リスクを考えればケリー基準よりも保守的に賭けた方が良い。

極端なまでに有利な状況では大きく賭けるのはケリー基準に従うギャンブラーの典型的な特徴である。

※「オプティマルf」はケリー基準と類似の考え方。

読後感

エドワード・ソープの偉大さは、本書の序文をナシム・ニコラス・タレブ(『ブラック・スワン―不確実性とリスクの本質』の著者)が書いていることからも伺い知れます。

個人的には、以前に読んだ『ウォール街の物理学者』でソープとバフェットが面会する場面が軽く書かれていて、その状況に興味があって本書を読むことにした次第です。

さすがに自伝だけあって、ソープに資産運用を依頼した上司の親戚がバフェットの師匠であるグレアムであったとか、バフェットとどんな話をしたかなど詳しく書かれています。

さらに、バフェットが自分のファンドを解散した後に出資者に対して現金かバークシャー・ハサウェイ株かを選ばせ、バフェット自身はバークシャー・ハサウェイ株を買い集めるのですが、それに関してソープは巻末の脚注で、

バフェットは自分の計画を本当に人に言わない人で、彼(バフェット)の子どもたちでさえ結構早い時期に(暴騰する前のバークシャー・ハサウェイ)株を売ってしまっている。私(ソープ)は彼の娘さんのスージーが自分の持っていた分を切り売るちょうどその頃に買い始めた

と書いています。バフェットは奥さんにも投資の話をしない秘密主義で有名ですが、子ども達にも同様であったことがこの一文からも分かります。

個人的な話になりますが、自分もブラックジャックのカードカウンティングに凝っていた時期があり、延べ数十日のラスベガス滞在でそれなりのまとまったお金を儲けた経験があります。その点からもカードカウンティングの発明者であるソープには強い共感を持っていました。

本書の前半ではカジノ必勝法と当時の雰囲気が余すところなく淡々と語られています。

また、優れた人物は凡人と同じ風景を見ても、実は見える景色が違うとよく言われます。

天才ソープも同じで、凡人にはデタラメに出ているとしか見えないブラックジャックのカードやルーレットの数字を分析して必勝法を見つけ、凡人(および平凡な経済学者)には完全に効率的にしか見えない株式市場(効率的市場仮説)を分析して必勝法を見つけています。しかも単なる必勝ロジックにとどまらず、実際に大金を稼ぐところがソープの強みでもあります。

本書において何度かジム・シモンズ(ルネッサンス・メダリオン運営者)の名前が肯定的に挙がっています。シモンズはソープと同様に元数学教授であり、アカデミックな世界から投資業界に転身して大成功を収めている人物です。ただ、シモンズはソープと違って極端な秘密主義なのでその全貌は不明ですが、考え方や行動原理などはソープに似ているんだろうなぁと勝手に想像し、利益の源泉となるアノマリー(リスクファクター)なりヘッジ戦略なりが縮小したときにネタバラシの自伝を執筆してくれるのではないかと今から勝手に楽しみにしています。

最後に、繰り返しになりますが、序文においてタレブは「現代経済学の有名な始祖であるポール・サミュエルソンはソープを目の敵にしていた」と述べていて、重鎮でありノーベル経済学賞受賞者でもあるサミュエルソンからそう思われることは、間違いなく、ソープの凄さの裏返しでもあります。

上下2巻の分量があり、一気に読んだので寝不足気味ですが、日本語訳もこなれていて非常に楽しく読めました。

(了)