金利の動向と株式の相場について色々と書き散らかした要点をまとめてみました。

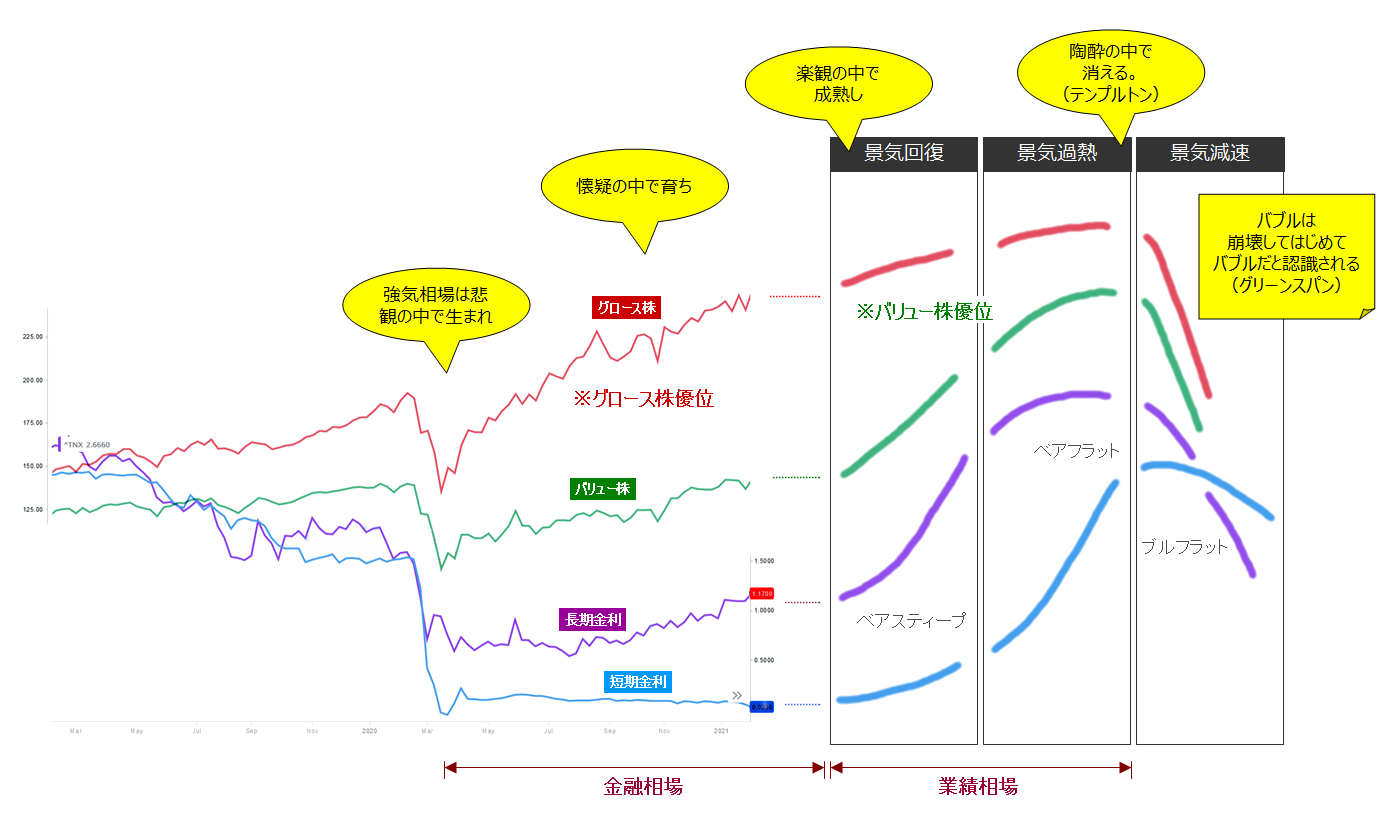

図解するとこんな感じ(左半分の出典は米国Yahoo!)。

上図の左半分は、過去2年間のグロース株(赤色)、バリュー株(緑色)、長期金利(紫色)および短期金利(青色)の動きを示しています。グロース株はラッセル1000グロース株ETF、バリュー株はラッセル1000バリュー株ETFで代替(左軸)、長期金利は米10年物国債、短期金利は米3か月物国債の利回り(右軸)です。

なお、時間軸は根拠なしで単なるイメージです。

金融相場

2020年03月の新型コロナショックを受けて中央銀行が短期金利を大幅に下げ、市中に溢れたお金が株式投資に向かい、いわゆる「金融相場」となっています。金融相場は不況下にもかかわらず株価が上昇するのが特徴ですよね。

今のところ教科書どおりの展開です。

また、米国ロビンフッターさんたちの投資行動に見られるように、地味なバリュー株よりも派手なグロース株により多くのお金が流れ込んで株価が上がっていてグロース株優位の状況になっています。

業績相場

金融相場でお金が出回ると「景気の気は気分の気」ですから、みんなの懐が少し暖かくなって買い物をしたり、新しく商売を始める人がでてきたりと、景気が回復し始めます。経済が少しずつ回り始めてそのまま勢いがつくと、金融相場から「業績相場」に移行します(ただし移行に失敗するケースもあり)。

業績相場は「景気回復」と「景気過熱」の2つのフェーズに分けることができます。

景気回復

景気がよくなり始めると企業の業績が回復します。金融相場で安いまま放置されていたバリュー銘柄が着実に業績を回復させ、それに気づいた投資家が購入して大きく値を上げたりします。

金利については、中央銀行は物価が上昇しすぎて経済に悪い影響がでるのを恐れ、徐々に短期金利を引き上げることによってインフレ率の上昇にブレーキをかけ始めます。それを見た債券の投資家は、将来の金融引締(金利上昇)を見込んで早めに長期債を売却するので長期金利は大幅に上昇します(ベアスティープ化)。

そうすると、イケイケどんどんでグロース銘柄を購入していた投資家の中に「あれ?資金調達の金利が上がってるんだけど?」と気づく人が増え、グロース銘柄の上昇率は鈍ったりします。

そういう意味ではバリュー株優位の状況が想定されます。

景気過熱

景気には勢いがついているので、そのまま株価は上昇を続けます。

長期金利は既に大きく上がっているのでそれ以上は上げ渋り、中央銀行は過熱した景気を冷ますために短期金利を大きく上げ、結果として長短金利の差は小さくなります(ベアフラット化)。

暴落

で、何かが引き金となって株価は暴落します。まさに、

- 強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消える。(テンプルトン)

そのものです。

そして残念ながら、

- バブルは崩壊してはじめてバブルだと認識される(グリーンスパン)

ので、よほどの強運でなければ株価暴落の直前に売り逃げるのは難しいかと。

投資戦略

同じ話の繰り返しになりますが、投資の基本として、

- 「資産」とは「お金(資)を産むもの」のこと。具体的には株式や不動産。

- 資産から得られる利益の期待値は年5%(トマ・ピケティ『21世紀の資本』)。

- なので、資産(株式)は保有し続けることに意味がある。

- 株式を売却するのはお金が必要になったとき。

が大前提になります。その上で、上述のシナリオに即していえば、

- 景気回復フェーズではグロース株からバリュー株にシフトする。

- 景気過熱フェーズだと思ったら株を売って現金比率を高める。

- 暴落したらバーゲンセールで株を買う。

という感じでしょうか。

もちろん、暴落のタイミングを事前に知ることは不可能なので、早めに株を売却して現金化してしまうと機会損失が大きいですし、逆にフルポジで株を握ったまま暴落に巻き込まれるとダメージが大きくなります。

このあたりは自分で許容できるリスクと希望するリターンのバランスの問題でしょうか。

もちろん運に左右されるのは言うまでもありません。

長短金利で株価の動向を予想

今まさに長期金利(米国国債10年物)がするすると上昇している状況で直近では「年1.17%」になっています。これがたとえば年1.5%まで上昇したとして、もちろん株式相場にとってはネガティブ要因なのですが、多少の調整はあったとしても、それだけで暴落が来るというのも極端な見方かと。新型コロナ暴落の直前の長期金利は年1.6%を超えていたので。

では長期金利が年3%ならどうか?

確かに危険な水準にあると思いますが、長期金利単体で見るのではなくて短期金利とペアで見る、つまり長短スプレッド(=長期金利-短期金利)を見た方が正確な判断が可能だと思います。長短スプレッドがマイナスになった場合は景気後退(リセッション)入りしていると言われますが、その前の状態として長短スプレッドが小さくなる傾向(イールドカーブのフラット化)があるので。

教科書どおりのシナリオなら、長期金利が上昇しても短期金利が低空でウロウロしているなら景気回復局面なのでまだ大丈夫。長期金利が高止まりの中で短期金利が上昇してきたら景気過熱局面なのでそろそろ危険かも、長期金利と短期金利が揃って下がり始めたら景気減速局面なので手遅れになる前に撤収、という感じでしょうか。

ただしシナリオどおりに事は運ばないことも多いので、やはり運に左右されるのは仕方ないと諦めるのがいいかと(そもそも不確実性が小さいならリスクが小さいということで株式投資の利益の源泉であるリスクプレミアムが小さくなって儲けられないということなので)。