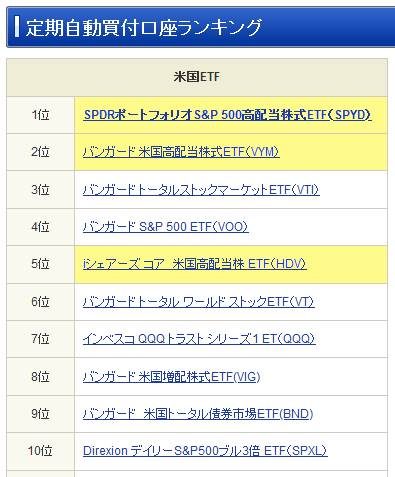

何気なくSBI証券の「米国ETF 2020年上半期ランキング」を見ていたら、米国「定期自動買付口座ランキング」の上位に高配当ETFの【SPYD】【VYM】【HDV】が上位に入っていました。

自分も配当金生活をしているので高い配当のETFに人気があるのも分かります。実際に自分でも購入しようかと思ったこともありますし。

というわけで、各ETFを詳しく調べてみました(原則として2021年01月時点のデータに基づきます)。

基本情報

まず、よく目にする比較表ですが、こんな感じですよね。

| ティッカー | SPYD | VYM | HDV |

| 名称 | S&P500R高配当株式ETF | 米国高配当株式ETF | iシェアーズ・コア米国高配当株ETF |

| 配当利回り | 4.95% | 3.18% | 4.07% |

| 経費率 | 年0.07% | 年0.06% | 年0.08% |

| 総資産額 | 23.9億ドル | 401.7億ドル | 58.2億ドル |

| 構成銘柄数 | 80銘柄 | 414銘柄 | 75銘柄 |

| Beta(5Y Monthly) | 1.12 | 0.92 | 0.92 |

| 運用方針 | S&P500R指数を構成する銘柄のうち、配当利回りの上位80銘柄のパフォーマンスを計測 | FTSEハイディビデンド・イールド・インデックスとの連動を目指す | 配当水準が比較的高位の米国株式で構成される指数と同等の投資成果を目指す |

| 運用会社 | ステートストリートグローバルアドバイザー | バンガード | ブラックロック |

ざくっと言うと、管理費(経費率)が一番安くて構成銘柄数も多く、したがって一番よくリスク分散されていると思われるのが【VYM】で、Betaも0.92と値動きが小さめでETFとして優れています。総資産額が401.7億ドルと他の2銘柄に比べて桁違いなのも安心感がありますよね。

ただし、【VYM】の最大の弱点は年3.18%しかない配当利回りでしょうか。他の2銘柄に比べると大きく見劣りします。

【SPYD】は配当利回りが年4.95%と嬉しいのですが、Betaが1.12のため値動きが大きく、また総資産額が23.9億ドルと小さいのが気になります。

ところで、話が少しずれますが、上記の表における「経費率」と「Beta(5Y Monthly)」について若干の補足をしておきます。

経費率

経費率とはETFの運営会社へ支払う年間のランニング費用のことで、保有しているETFの評価額に対して発生します。

たとえば時価100万円で経費率が0.1%なら年間1,000円になります。

これはETF保有者が運営会社に直接支払うのではなく、運営会社の収入(それぞれの会社から受け取る配当金)から必要経費として差し引かれます。

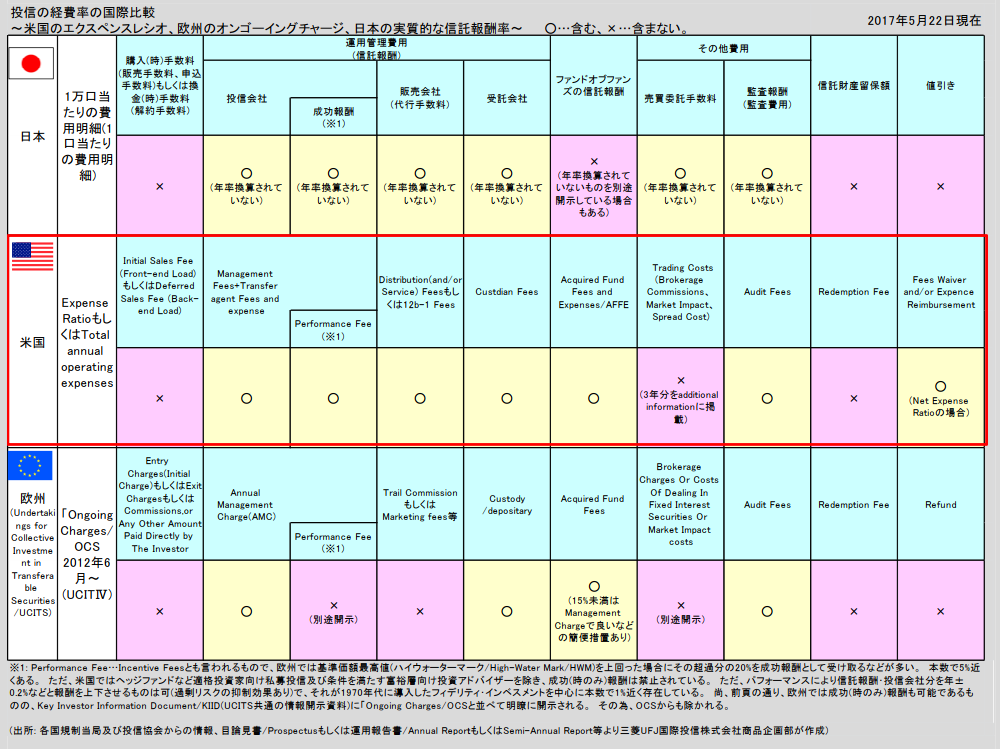

ところで、日本国内で販売されている投資信託については「隠れ費用」が存在していて、表向きの「信託報酬」以外にも幾つかの費用が発生することは以前の記事でも書きました。

で、【SPYD】や【VYM】などでも「経費率」の他に費用が発生するのでしょうか?

下表は『日米投信コストのより深い理解』(三菱UFJ国際投信)から拝借したものですが、米国ETFで「経費率」に含まれていない「隠れコスト」は「Trading Costs (Brokerage Commissions, Market Impact, Spread Cost)」のみで、それらは「3年分をadditional informationに掲載」しているということが分かります。

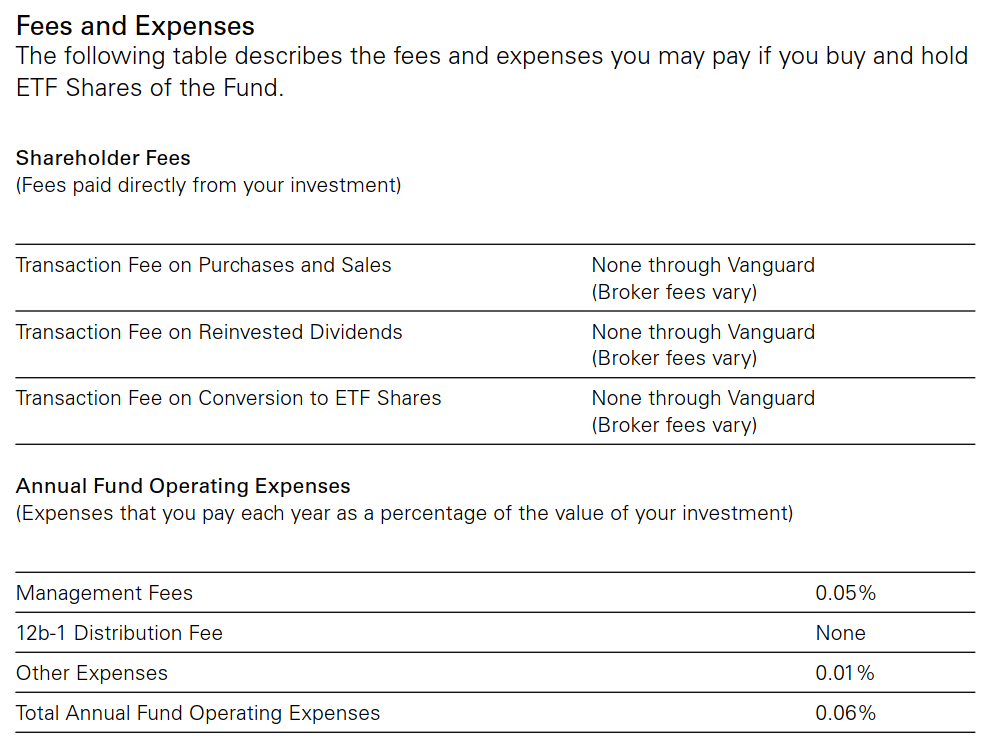

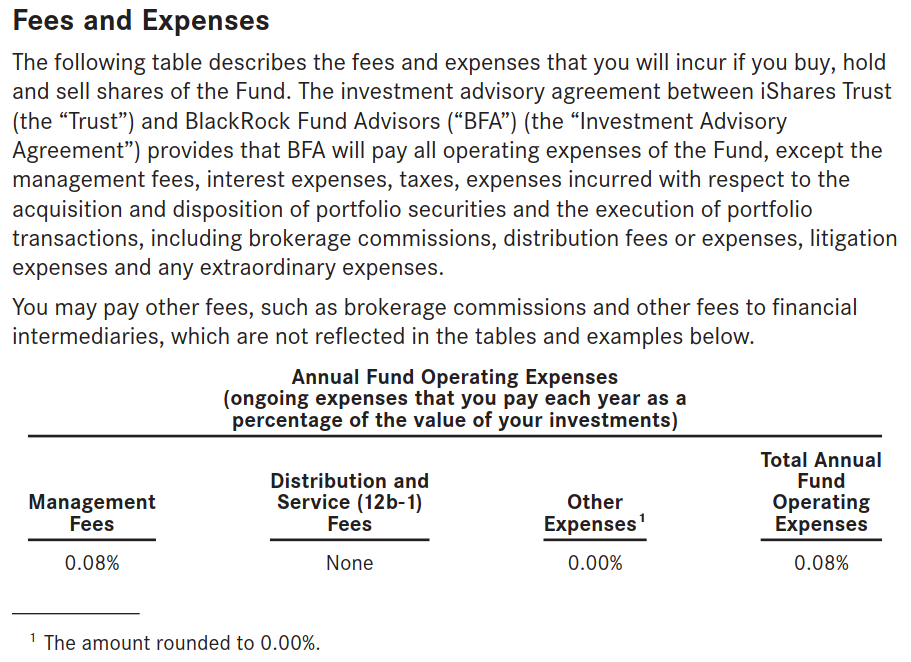

そこで、各ETFの目論見書を調べてみました。

経費の部分については下記のとおりです(上から【SPYD】【VYM】【HDV】の順)。

ざくっと斜め読みした感じでは「Trading Costs (Brokerage Commissions, Market Impact, Spread Cost)」に該当する記述は見つかりませんでした。

なので、おそらく、恒常的に発生する「隠れコスト」は存在せず、「経費率」が費用のすべてと信じていいのではないかと。

Beta(5Y Monthly)

そもそも「ベータ(β=Beta)」とは、

個別証券(あるいはポートフォリオ)の収益が証券市場全体の動きに対してどの程度敏感に反応して変動するかを示す数値で、現代ポートフォリオ理論でよく用いられる。

β=個別証券のリターン÷市場全体のリターンで表される。

例えば、ある銘柄のβ値が1.5ということは、市場全体が10%上昇するとその銘柄は15%上昇し、逆に市場全体が10%下落するとその銘柄は15%下落することを意味する。したがってリスク指標とも捉えられ、市場全体が上昇すると判断する場合は、β値の高い銘柄に投資したり、ポートフォリオ全体のβ値を「1」として市場全体と連動させるなどの運用を行う際、銘柄選択に用いられる。

(野村證券)

のことです。

つまり、【SPYD】の「Beta=1.12」というのは、米国市場全体の株価が変動する割合を1.12倍に増幅して動くということになります。「変動幅=ボラティリティ=リスク」なので、リスクが平均的な株式よりもやや高いということですよね。

他方、【VYM】と【HDV】はともに「Beta=0.92」なので、リスクはやや低いということになります。

ちなみに「5Y Monthly」というのは「過去5年間の月次データ」を使って算出したという感じでしょうか(多分)。

構成銘柄と組入比率

で、基本情報だけだと各ETFの違いがイマイチ分からないので運用会社さんのサイトから銘柄構成と組入比率をダウンロードして色々と分析してみました。

まず、構成銘柄と組入比率についてこんなグラフを作ってみました。

グラフを説明すると、上図の左側1/4は、3つのETFすべてに含まれる銘柄を組入比率の合計値の降順に並べたもので、全部で12銘柄あります。

- XOM(Exxon Mobil Corporation)

- T(AT&T Inc.)

- VZ(Verizon Communications Inc.)

- CVX(Chevron Corporation)

- PFE(Pfizer Inc.)

- DUK(Duke Energy Corporation)

- SO(Southern Company)

- WMB(Williams Companies Inc.)

- PSX(Phillips 66)

- IVZ(Invesco Ltd.)

- BEN(Franklin Resources Inc.)

- PNW(Pinnacle West Capital Corporation)

同じ「高配当」のETFなのに、3つのETFすべてに採用されている銘柄がわずか12銘柄しかないのは意外な感じがします。

また、【HDV】の組入比率が極端に高い銘柄(XOM・T・VZ・CVX・PFE)があるのも特徴的ですよね。

上図の右側3/4は、2つのETFに含まれる銘柄を組入比率の合計値の降順に並べたもの(一部)で110銘柄ありました。

なお、1つのETFにしか含まれない銘柄は313銘柄で、組入比率が大きい順番に並べると下図のようになります(一部)。

どうして同じ「高配当」ETFなのに構成銘柄と組入比率がこんなに違うのか疑問ですよね?

それについて、以下、分析してみたいと思います。

採用基準(採用ロジック)

SPYD

対象となる銘柄は、S&P500に採用されている銘柄に限定されます。つまり米国を代表する大型株であり小型株を含まないということですよね。

そして、それらの500銘柄を配当利回りが高い順に並べて上位80銘柄を採用し、均等に(つまり1.25%ずつ)重み付けをしてETFとしています。

VYM

対象となる銘柄は、不動産関連銘柄(REITなど)を除くすべての米国株式で、小型株も含みます。

そして、それらの銘柄を配当利回りが高い順番に並べて上位の約400銘柄を採用し、時価総額で加重平均をしてETFとしています。

HDV

米国市場に上場する株式から米モーニングスター社が財務の健全度や配当支払能力を考慮して選んだ配当利回りの高い75銘柄で構成されます。

銘柄選定と組入比率のロジックは(おそらく)公表されていない模様です。

自分で計算したところ、【SPYD】のように均等割りでも、【VYM】のように時価総額の加重平均でもなく、その折衷案のように思われます(組入込比率と時価総額の間にはある程度の相関がありました)。

で、これらをまとめると、

- SPYD:大型株のみで構成され、組入比率は均等。

- VYM:不動産関連銘柄を含まない。構成銘柄数が多く小型株も含まれる。組入比率は時価総額による。

- HDV:米モーニングスター社が財務の健全度や配当支払能力を考慮して独自に決定。特定銘柄のウェイトが大きい。

という感じでしょうか。

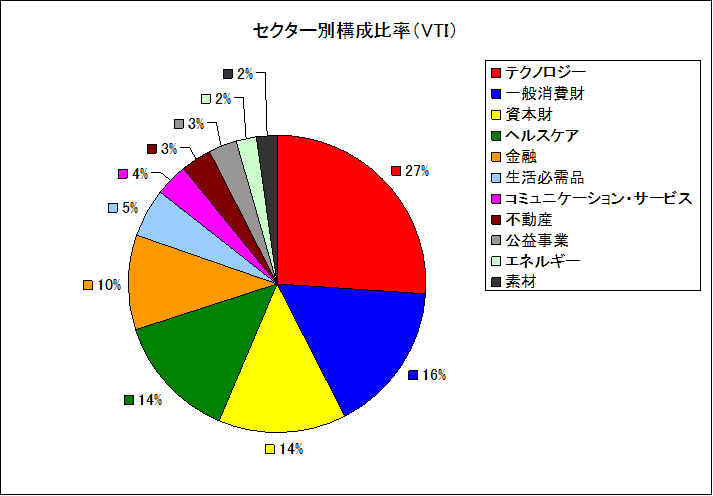

セクター別構成比率

ところで、ご存知のように米国株式は11のセクターに分類されます。

たとえば、米国市場のすべての銘柄をカバーする【VTI】のセクター別構成比率はこんな感じです。

よく目にする下記のヒートマップもよく見ると同じ11セクターに分類されていますよね(finviz.comから拝借)。

面積(構成比率)も上記の円グラフと同じになりますし、ヒートマップのほうが主要な銘柄のティッカーが表示されているので各セクターのイメージができるかもしれません。

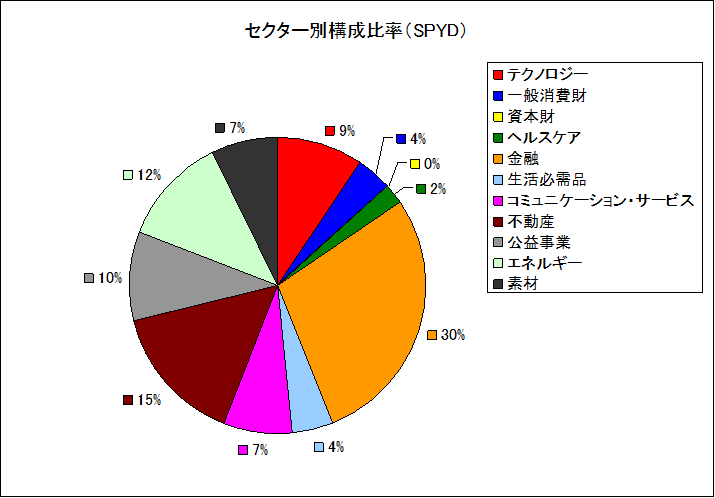

SPYD

まず、【SPYD】を見てみましょう。

金融セクターが全体の30%と大きなウェイトを占めているのが特徴で、その理由は【SPYD】の組入比率が均等割りであるためです。

そもそも、S&P500の中には配当利回りの高い(時価総額が相対的に小さな)中堅の金融機関が多く含まれているのですが(日本だと地方銀行が多く上場しているイメージ)、たとえば【VYM】だとこれらの金融機関の銘柄が採用されても時価総額が小さいので全体に占める割合は小さくなるのに対して、【SPYD】は重み付けが均等なので金融セクターの組入比率が大きくなってしまうわけです。

こういった金融セクターの銘柄はたとえば下記のようなものがあります(日本人には馴染みがないかと)。

- UNM(Unum Group)

- PBCT(People’s United Financial Inc.)

- BEN(Franklin Resources Inc.)

- IVZ(Invesco Ltd.)

- CMA(Comerica Incorporated)

- LNC(Lincoln National Corporation)

以下、不動産・エネルギー・公益事業と続きますが、これらも日本では配当利回り上位ですよね。

VTIでは上位だったテクノロジー・一般消費財・資本財は配当利回りが低い銘柄が多いため、【SPYD】では組入比率が小さくなっています。

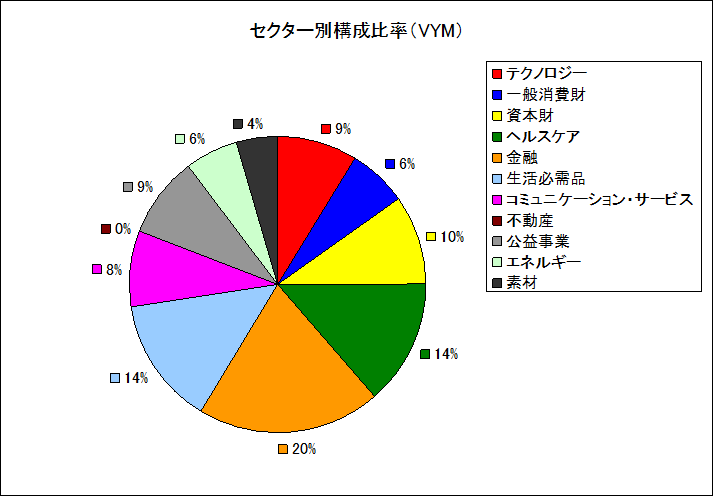

VYM

次に【VYM】です。

銘柄数も多く、しかも時価総額の加重平均なので一番バランスが取れています。

ただし、不動産セクターは採用ロジックで除外しているのでゼロですね。

金融セクターが多いのは妥当だとして、もっとも特徴的なのは【SPYD】で2%だったヘルスケアが【VYM】では14%と劇的に増えていることです。

これは【SPYD】に採用されたヘルスケア銘柄は2つしかないこと、しかもそのうちの1つであるファイザーは時価総額がトップクラスなのに【SPYD】の組入比率は(採用ロジック上)1.088%しかないことが原因です。

逆に【VYM】では、ファイザーは(約400銘柄あるにもかかわらず時価総額が大きいので)組入比率が1.97%もあること、また【SPYD】では(配当利回りがギリ足りずに)採用されなかったメルクやJNJ(ジョンソン・エンド・ジョンソン)が【VYM】では採用されていることなどが、ヘルスケアの組入比率が【VYM】で14%になっている要因だといえます。

同様のことが生活必需品セクターにもあてはまり、PG(P&G)・KO(コカコーラ)・PEP(ペプシ)といった時価総額が大きな銘柄が【SPYD】では採用されず、逆に【VYM】では採用されています。

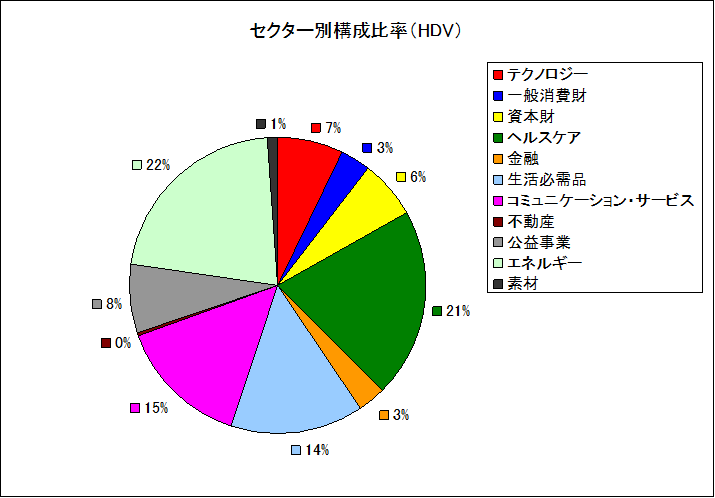

HDV

最後は【HDV】です。

正直、独自色が強くてよく分かりません…。

銘柄の選択基準に「財務の健全度や配当支払能力」を考慮している点が【SPYD】や【VYM】と異なるので、このような組入比率になるのかと。

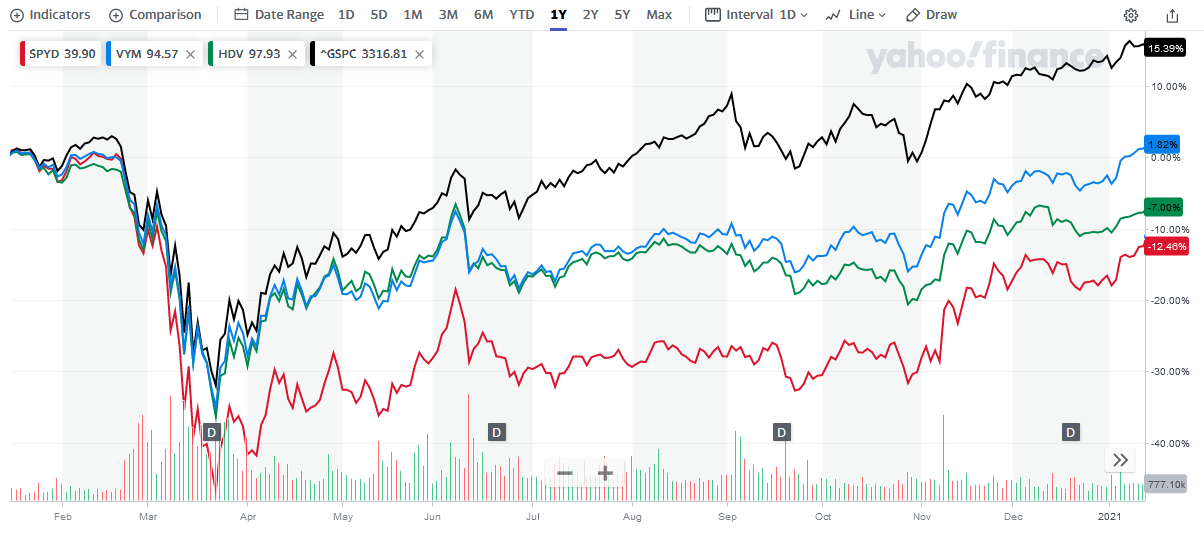

株価の動き

下図は過去1年間の【SPYD(赤色)】【VYM(青色)】【HDV(緑色)】のチャートです(米国Yahoo!から拝借。以下同様)。

これを見ると【SPYD(赤色)】の下げが大きいですよね?

もしかして、【SPYD(赤色)】はアカン奴でしょうか?

どうして大きく下げたかの要因は下図を見れば理解できると思います。

これは、11セクター毎のチャートです(SPDRのETFで代用)。

- XLK(テクノロジー)

- XLY(一般消費財)

- XLI(資本財)

- XLV(ヘルスケア)

- XLF(金融)

- XLP(生活必需品)

- XLC(コミュニケーション・サービス)

- XLRE(不動産)

- XLU(公益事業)

- XLE(エネルギー)

- XLB(素材)

この中で大きく下がっているのは、

- XLE(エネルギー)

- XLRE(不動産)

- XLU(公益事業)

- XLF(金融)

の順番ですよね。

ええ、これらのセクターは【SPYD】においてシェアが大きいセクターと被っていて、したがって、【SPYD】が大きく下げた要因となっています。

これらのセクターが株価下落時につねに大きく下がるかといえば必ずしもそうではなく、2020年03月のコロナ暴落では、エネルギーセクターでは新型コロナの拡大によって原油需要が減ったり、不動産セクターでは巣籠もりでショッピングモールやオフィスの需要が減ったり(日本のJReitも下がったままですね)、といういう感じで組入比率の高いセクターの下げが偶然に大きく下げたように思えます。

確かに、冒頭の比較表で「Beta (5Y Monthly)」を見ると【SPYD】は「1.12」と大きく、つまり市場全体よりも大きく反応する(リスクが大きい)傾向はありますよね。

しかし、繰り返しになりますが、過去5年間のチャート(下図)を見ると、今回のコロナ暴落ではたまたま【SPYD】が大きく下がっただけで、他のETFに比べて常に下落時の耐性が低いとは必ずしも言えないように思います。

どのETFを選ぶのが無難か?

では、現実問題として、どのETFを選ぶのが無難な選択なのでしょうか?

自分の場合、もし1つしか選べないなら【VYM】を選びます。

というのも、【VYM】は管理費が一番低く、資産額が桁違いに大きくて安心だし、Beta値も低く、さらに組入銘柄数が多い上に各セクターごとにバランスが取れているからです。

でも、【VYM】の唯一最大の弱点は配当利回りが低いことですよね。

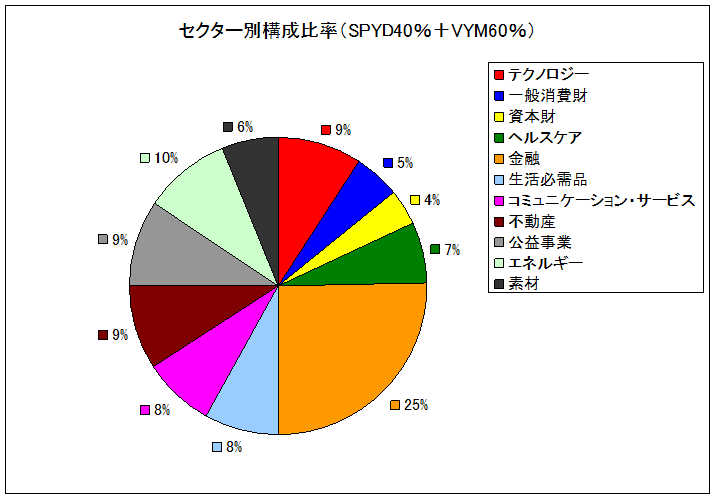

なので、実際に高配当ETFを買うなら、たとえば「SPYD:VYM=4:6」ぐらいの割合で購入することを考えます。

そうすれば配当利回りは年3.89%とまぁまぁの利回りだし、各セクターがいい感じでバラけているかと(下図参照)。

もちろん、【HDV】は財務体質がイイという点が魅力的なので、高配当ETFの予算のうち1割とか2割を割くのもアリかもしれません。

そのあたりのさじ加減はご自由に。

以上、米国の高配当ETFを分析した備忘録でした。

追記(2021年04月21日)

米国リートETFの【RWR】【XLRE】【IYR】について比較分析しました。米国不動産(米国リート)はアセットアロケーションにおける重要な資産クラスの1つで、リスク分散効果も期待できます。

(了)