著者のジョン・C・ボーグルは、世界で初めて個人投資家に対してインデックスファンドを販売した立志伝中の人物。世界最大規模の資産運用会社であるバンガード社の創業者です(2019年逝去。合掌)。低コストのインデックスファンドを発売した当初は業界から総スカンだったのですが、個人投資家の支持を得て世界最大規模まで成長しています。

本書の主張(イイタイコト)は、読書前に想定したとおり、

- 低コストのインデックスファンドを長期保有すること

に尽きます。

多面的で豊富な検証と多くの著名投資家の言葉を引用して、自分(ボーグル)が切り開いた「低コストのインデックスファンド」の優位性を静かに力強く語っています。

低コストのインデックスファンドを長期保有する利点

なぜ「低コスト」なのか?

短期的に見ると株式市場は「ゼロサム・ゲーム」です。勝った人がいれば、その反対側には必ず負けた人がいます。勝った人の利益を合計したものは、負けた人の損失を合計したものと同じになります。

ただし、実際には、売買手数料をはじめとした費用が発生します。これは、勝っても負けても投資家が負担することになります。いわゆる「テラ銭」ですね。

ほとんど中身が同じ商品なのに、手数料は商品や証券会社で異なるのが現実です。それならば、安いほど良いということは当然でしょう。

特に複利で成長していくときは小さな差が時間とともに大きな差になってしまいます。

なぜ「インデックスファンド」なのか?

株式投資には多くのリスクがあります。そのうちで株式の値動きによって起きるリスクは「システマティック・リスク」(systematic risk)と「非システマティック・リスク」の2つに分けられます。

ご存知のように、システマティック・リスクは株式投資をする上で避けられないリスクです。これは株式市場全体の値動き(ボラティリティ)のことで、ポートフォリオ理論においても分散投資では回避できないリスクで、「市場リスク」とも呼ばれます。

非システマティック・リスクは個々の株式銘柄に起因するリスクで、分散投資によって容易に回避できます。

市場全体の動きに連動するインデックスファンドに対し、ファンドマネージャーが独自のロジックで能動的に運用するファンドをアクティブファンドと呼びます。そのようなファンドのうち、1970年から2005年までの35年間でS&P500よりも優れた運用成績のファンドは355本中で3本しかなかった、という話です。

つまり、アクティブファンドよりもインデックスファンドのほうが総じてリターンが大きいということですね。

ちなみに、2005年時点でS&P500よりも優れた運用成績のファンドは3本でした。その3本についてその後の状況を調べたところ、現時点(2021年04月)では下記のようになっています。

- デービス・ニューヨーク・ベンチャー・ファンド:償還済み(理由不明)

- フランクリン・ミューチュアル・シェアーズ・ファンド:同じ名称を冠した複数のクラスが存在。調べた範囲では2005年以降はS&P500を下回る。

- フィデリティ・コントラ・ファンド:2005年以降もS&P500を大きく上回るパフォーマンスを継続中。

結局、1970年から2021年までの間でS&P500よりも高いリターンを出し続けたファンドは355本のうち1本だけだったということになります。

アクティブファンドではファンドマネージャーが組入銘柄の売買を頻繁に実施します。その売買手数料の他に、売却益に課税されます。投資家がファンドを保有したままであっても、勝手に売却益に課税されるのです。この隠れコストもアクティブファンドの欠点だと言えます。

なぜ「長期保有」なのか?

言うまでもなく、「長期保有」の効果は資産が複利で増えることにあります。

手数料が安く、構成銘柄の売買がないインデックスファンドは、特に複利の恩恵に預かることができます。

著名投資家の発言(要旨)

本書では、ボーグルの主張を補強する著名な投資家の発言を引用しています。それらは、下記のサイトでも公開されています。

http://johncbogle.com/wordpress/

チャーリー・マンガー(バフェットの右腕)

資産運用業界は、全体で見ればすべての購入者の価値の総額に何の付加価値も与えていない。しかし年間に数パーセントの高い手数料を取る。顧客は酷い商品を売りつけられている。

ウィリアム・バーンスタイン(金融評論家・神経内科医)

投資家にとっては市場リスクだけでも不幸である。個別銘柄を購入することは、籠の卵を適切に分散しないで損失を悪化させるというリスクを追加することであり、愚行である。

アクティブ運用のファンドは(ファンド構成銘柄の売却益に)課税され運用成績が年4%悪化する。インデックスファンドは(ファンド構成銘柄が売買されず「課税繰り延べ効果」があるので)課税対象の投資家は決して後悔することはない。

ジャック・マイヤー(ハーバード大学寄付基金の運用責任者)

投資ビジネスは巨大な詐欺である。ファンドマネージャーの85%から90%は市場平均リターンよりも劣るのに、手数料や売買コストが発生する。

投資の教訓は、第1に分散投資すること、第2に手数料を低く抑えること、第3に長期にわたって投資すること。投資家は、単純にインデックスファンドを持つべきである。

バートン・マルキール(『ウォール街のランダムウォーカー』著者)

インデックスファンドのリターンはアクティブファンドのリターンを定期的に2%近く上回ってきた。インデックスファンドは、まったく努力せずに、最低の費用で、市場全体と同じリターンを獲得するための、現実的で合理的な方法である。

インデックスファンドは税効率がよく、投資家が売却益を実現するのを繰り延べることを可能にし、ファンドが後に相続された場合には完全に税を回避することを可能にする。

デイビッド・スウェンセン(イェール大学寄付基金の運用責任者)

市場全体のリターンを上回るファンドは全体の4%しかない。しかも0.6%差の辛勝である。

ピーター・リンチ(伝説の「マゼラン・ファンド」運用者)

S&P500は過去10年間で343%上昇したが、一般的な株式ファンドは283%しか上昇しなかった。一般大衆はインデックスファンドに投資したほうが賢明である。

ジム・クレイマー(CNBC投資情報番組『Mad Money』の司会者)

人生を通して個別銘柄を選択してきた。インデックスファンドを支持するボーグルとは反対の立場だが、彼の主張には知恵と常識があり傾聴に値する。

クリフォード・アスネス(ヘッジファンドAQRの共同創業者)

時価総額をベースとしたインデックス運用が、業界の主流から外れたり、投資の世界の王座を負われることは決してないだろう。

ウォーレン・バフェット(バークシャー・ハサウェイ会長)

株式投資家の最大の敵は、費用と感情である。

定期的にインデックスファンドに投資することによって、何も知らない投資家でも、実際に、ほとんどの投資のプロを上回ることができる。

アンドリュー・W・ロー(MIT教授)

(効率的市場仮説には懐疑的だが)個人的にはインデックスファンドを購入し、保有し続けている。

チャールズ・シュワブ(オンライン証券の創業者)

(証券会社はアクティブファンドの販売に注力しているが)個人的には標準的なインデックスファンドを支持している。

アクティブファンドを購入する投資家が多い理由は、勝つ馬を選り分けてそれに賭けるのは人間の本能だから。しかし、平均的な投資家にはインデックスファンドが向いている。

マーク・ハルバート(「マーケットウォッチ」の著名コラムニスト)

インデックスファンドに投資するだけで、投資家仲間10人の内8人に勝てる。

テッド・アロンソン(クオンツ系ファンドAJOパートナーズの創業者)

個人ではバンガード・S&P500ファンドを23年間保有している。税引後のリターンではアクティブ運用ファンドに負けることはない。

マイケル・J・モーブッシン(コロンビア大学ビジネススクール教授)

アクティブファンドが15年間連続して市場を上回る確率は223,000分の1。21年間連続では31,000,000分の1。

ベンジャミン・グラハム(バフェットの師匠。『証券分析』著者)

投資における本当の利益は、売買することによってではなく、証券を保有し続けることで生み出される。

ダニエル・カーネマン(行動ファイナンス学者。ノーベル経済学賞)

投資家は自信過剰になる傾向があり、自信過剰により情報を誤って認識してしまうために、感情が判断を歪ませる。他人に見えないものを自分は見ることができるという考えは錯覚である。(株価の動きは誰も予想できないのに自分は予想できるという考えは錯覚である。)

ポール・サミュエルソン(MIT教授。ノーベル経済学賞受賞者)

ジョン・ボーグルによる最初のインデックスファンドの創設は、自動車やアルファベットの発明に匹敵する。

市場リターン=投資リターン+投機リターン

基本的な理解

少し難しいですが、本書で一番大事な話だと思うので、順番に説明していきたいと思います。

まず、基本的なことですが、

- 一株当り利益(EPS)=「企業利益」÷「発行済株式数」 …①

です。たとえば純利益が1000万円で100万株の株式を発行している会社であれば「EPS=1000万円÷100万株=10円/株」となります。要するに企業が年間に稼ぐ利益を1株当りに換算した金額ということですね。

また、よく耳にすると思うのですが、

- 株価収益率(PER)=「株価」÷「一株当り利益」 …②

です。たとえば、ある会社の株価が200円で年間の1株当りの純利益が10円だとすれば「PER=200円÷10円=20倍」となります。これは(金利とリスクを無視すれば)「毎年10円の利益を20年間蓄積すれば200円になって現在の株価と同じ金額になる」という話です。

ここで、両者(①②)を掛け合わせると、

- EPS×PER=「一株当り利益」×(「株価」÷「一株当り利益」)=「株価」

となります。整理すると、

- 「株価」=EPS×PER

ということです(少し冷静に考えればアタリマエですね)。そして、この式の関係性から、

- 株価の値上り率=利益成長率+PERの変化率 …③

という近似式を導くことができます。

ところで、ご存知のように、株式投資の儲けは「インカムゲイン(配当金)」と「キャピタルゲイン(値上り益)」に大別されます。つまり、

- 株式市場からのリターン=インカムゲイン+キャピタルゲイン=配当利回り+株価の値上り率

です。ここに、上述の「株価の値上り率=利益成長率+PERの変化率」(③)を代入すると、

- 株式市場からのリターン=配当利回り+(利益成長率+PERの変化率)=(配当利回り+利益成長率)+PERの変化率 …④

となります。

ここで、ボーグルは「株式市場からのリターン=市場リターン」「配当利回り+利益成長率=投資リターン」「PERの変化率=投機リターン」と定義しているので、④は結局、

- 「市場リターン」=「投資リターン」+「投機リターン」

となります。ここがボーグルの話の出発点になります。

105年間のデータ分析

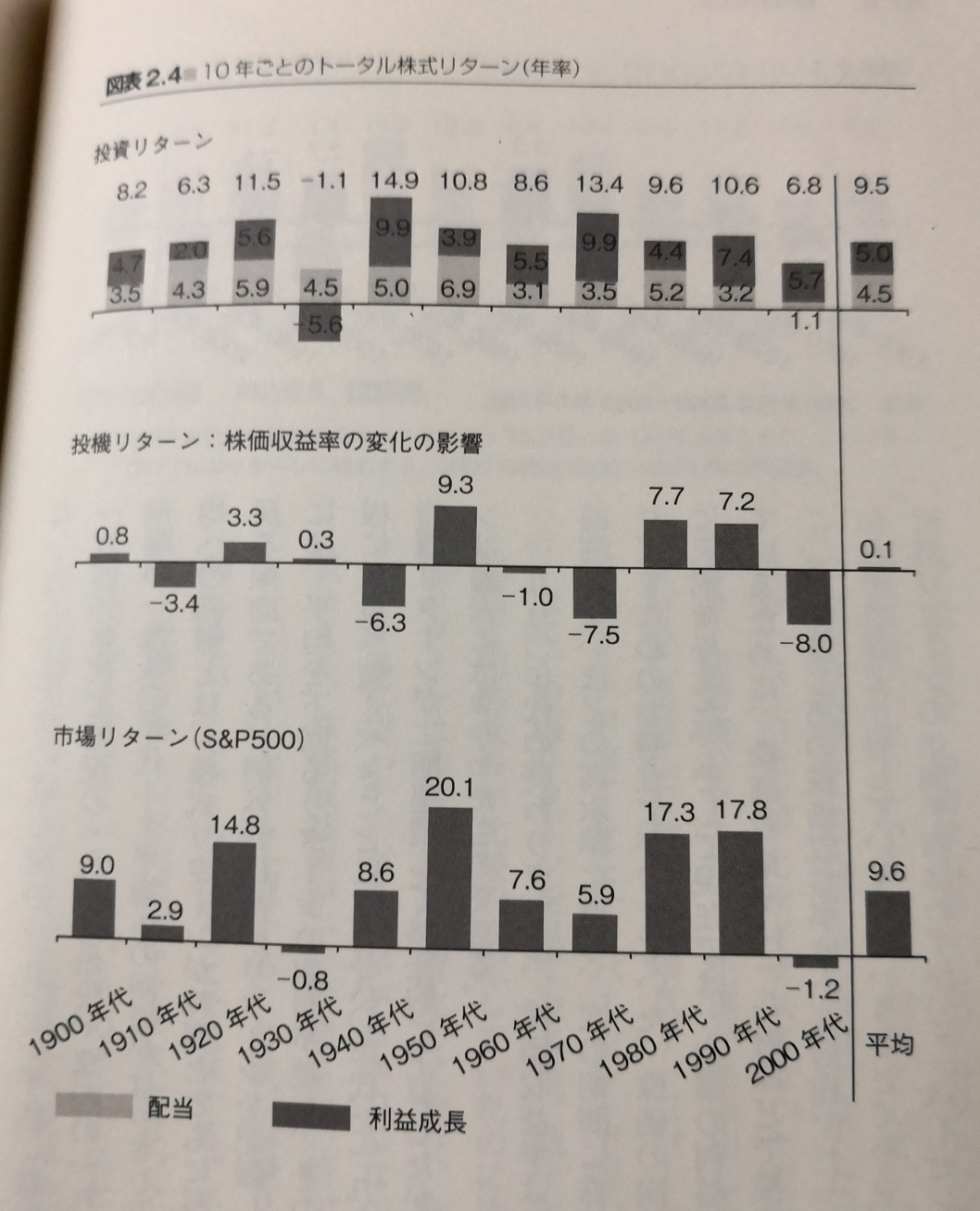

ここまでを理解した上で、下図をご覧ください。本書のP.36から拝借したものです。

図中の3つの棒グラフをそれぞれ説明します。

上段は「投資リターン」で、1900年から10年毎の年平均を棒グラフにしたものです。下側が「配当利回り」で上側が「利益成長率」になっていて、1900年代は「配当利回り年3.5%+利益成長率4.7%=投資リターン年8.2%」です。105年間の平均は「配当利回り年4.5%+利益成長率5.0%=投資リターン年9.5%」という具合です。

繰り返しになりますが、「投資リターン」は企業が生み出した利益の総和であり、企業の「本質的価値」に基づいたものです。株価とは関係ありません。

中段は「投機リターン」で、「PERの変化率」に相当します。この値が大きければ大きいほど市場は過熱していることになります(小さければ市場は恐怖)。

下段は「市場リターン」で、「投資リターン」と「投機リターン」の合計であり、株式が売買される実際の株式市場における株価を反映したものです。たとえば1900年代は「投資リターン年8.2%+投機リターン年0.8%=市場リターン9.0%」になります。105年間の平均は「投資リターン年9.5%+投機リターン年0.1%=市場リターン9.6%」です。

ここから3つの重要な事実が導かれます。

- 上段:企業の本質的価値は(市場全体を見ると)安定的であること。

- 中段:市場の投機熱には凸凹があること(バブルとその崩壊)。

- 下段:株価は投機熱を反映して凸凹があるが平均では企業の本質的価値に回帰すること。

ボーグルは本書で

錯覚(われわれが売買するときの株価)はしばしば、実体(企業の本質的価値)から乖離するが、長期的には実体が支配する。

と述べています。

これは、上段のように「実体」(本質的価値)は安定的なのに、中段のようなバブルとその崩壊が雑音になって、下段のように株価が大きく波打つように「錯覚」してしまうが、長期的に見ると株価は本質的価値とほぼ一致する、ということを意味します。

また、これは、ベンジャミン・グラハム(ウォーレン・バフェットの師匠)の

短期的には、株式市場は投票のための装置である。しかし、長期的には、価値を測るための装置である

という有名な言葉とも一致します。

ここで言っている「投票」とは「美人投票」理論のことであり、ゲームに勝つには「他の読者が誰に投票するかを考えて投票する」のが正しい戦略だということです。つまり、株式取引に置き換えると「他の投資家がどの株を売買するかを考えて(自分も)売買する」という態度のことを言っています。

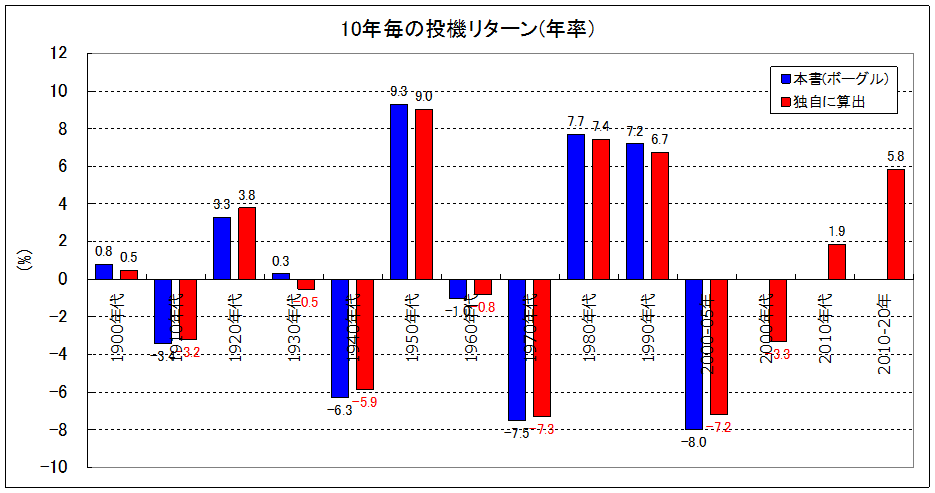

検証

ボーグルは本書で

投機リターンが大幅にマイナスとなった10年の後には必ずと言っていいほど、そのマイナスを打ち消す程度に投機リターンがプラスとなる10年が続き…平均への回帰がはっきり示された

例外的に高いリターンを記録した期間の次には、平均を下回るリターンの期間が続(く、しかし例外的に)1980年代と1990年代には、投機リターンが2期連続して熱狂的に上昇した

と書いています。本書は2005年までのデータしか掲載されていないので、PERのデータで補ってみました(www.multpl.comさんから取得)。

多少の誤差はありますが、ほぼ一致しますね。

そこで、ボーグルの「投機リターンが大幅マイナスの後には必ずと言っていいほどプラス」を検証してみます。

2000年代の10年間は「▲3.33%」でした。したがって、ボーグル説によると、2010年代は同程度にプラスということになります。

上図のとおり、確かに「+1.86%」とプラスでした。ボーグル説は正しかったことが分かります。

ちなみに1年加算して2010年01月から2020年12月までの11年だと「+5.84%」に激増します。

蛇足ですが、「投機リターン」とは「PERの変化率」のことなので、「+1.86%」と「+5.84%」は10年間だとそれぞれPERが「+20.23%」と「+76.40%」ということで、仮に「PER16倍」だったとすると各々「PER19.23倍」と「28.22倍」になります。

個人的な雑感

ルイ・バシュリエは「株価は正規分布に従う」とし、それをモーリー・オズボーンは「株価収益率は正規分布に従う」と修正しました。これが「株価はランダムウォークするので個別投資で確実に勝つ方法はない」という効率的市場仮説の基礎になります。

しかし、株価が本質的価値を中心として上下に変動するというのであれば、株価が本質的価値よりも低いときに購入して、本質的価値よりも高いときに売却すれば儲けられるという単純な結論になります。

株価が高いか安いかは一般に「PER(株価収益率)」を使いますが、ここでは「PERの変化率」を使っているのが特徴です。

一般に「タイミングを計って株を購入する」という方法を否定するロジックには、

- 株式を保有しないと、期待リターン(年5%)を機会損失する

- 株価は予測できない(ランダムウォーク)

の2つがあります。

前者については100%その通りだと思うのですが、後者については「多分そうなんだろうけど…」という感じでしょうか。

本書で示された「PERの変化率」と市場の雰囲気(悲観→懐疑→楽観→陶酔→悲観)の関係について、機会があれば、掘り下げて調べてみたいと思います。

その他

資産配分(アセットアロケーション)について

債券ファンドについて

個別銘柄への投資(独自ポートフォリオ)について

米国の「ミューチュアルファンド(投資信託)」について

(了)