ファルテック(7215)から2,000円分のクオカードをいただきました。

ありがとうございます。

ファルテックは神奈川県川崎市に本社を置く、自動車の樹脂外装や部品などの内外装パーツを製造している企業ですね。ファルテックは日産向けが多いようですが、2012年に自動車用ピストンリングなどを製造するTPR株式会社(6463)の子会社となりましたが、このTPRはトヨタ向けが多いようです。業界は狭いので特に問題にはならないのでしょうけど。

ファルテックは神奈川県川崎市に本社を置く、自動車の樹脂外装や部品などの内外装パーツを製造している企業ですね。ファルテックは日産向けが多いようですが、2012年に自動車用ピストンリングなどを製造するTPR株式会社(6463)の子会社となりましたが、このTPRはトヨタ向けが多いようです。業界は狭いので特に問題にはならないのでしょうけど。

で、ファルテックの株主優待は従来は2,000円分のクオカードでしたが、来年度からは1,000円分のクオカードに減額されることが2018年05月24日の取締役会で決議されたようです。

次期の株主還元策につきましては、大型先行投資が予定されていることによる財務状況の変化、一般的な配当性向及び投資利回り等を勘案し、優待制度の内容を変更するものです。

(株式会社ファルテック)

何を言っているのかイマイチ分かりませんね。説明責任能力に欠けているのか、私の理解力が足らないのか(苦笑)。

無理して解釈すると、こんな感じでしょうか。

- 大型先行投資を予定しているのでお金が必要だよ。

- 当社の配当金は安定して43.3円だったけど、利益が減って来ているので、2018年03月期は配当性向が5割近くなっちゃった。

- 一般的な会社の配当性向は3割ぐらいなので、来年度は配当金を29円に下げて、内部留保を増やしてもいいかな。

- そうそう、株主優待も減額したいから、半額でも大丈夫?

要するに業績が悪化しているところに大規模投資が重なるので、配当金も株主優待も減らして節約したお金を投資に回したいということですね。よく分かりました(棒)。

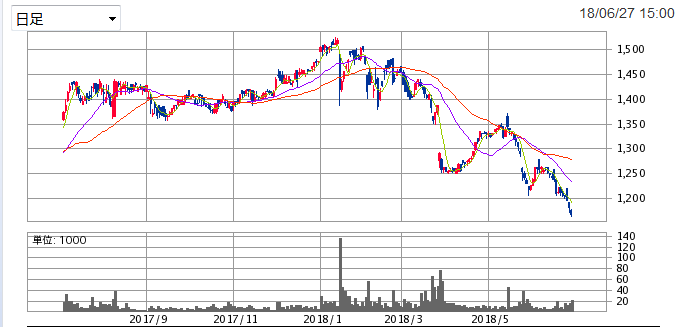

昨日の終値が1,168円で、配当金が年間29円。来年度の株主優待は100株で1,000円として、利回りは3.34%になります。株価は年初ぐらいからダダ下がりなので、利回りは高めになっています(他の銘柄と真逆の動きです。下図はSBI証券から)。

同社のWEBサイトを見ると今日ちょうど2018年03月期の「有価証券報告書」がアップされていました。それによると、子会社11社と関連会社1社の連結決算では黒字ですが、個社の単独決算だと前年度は19億円の純損失、今年度も11億円の純損失ですね。ええ、もちろん、連結決算を見て判断する方が正しいのですが、2年連続で単独決算が赤字なのは少し気になりますよね。

で、少し検索して調べてみたら、親会社のTPRから2018年01月17日に「当社連結子会社における不適切な会計処理が行われた疑義の判明のお知らせ」というニュースリリースがありました。

この度、当社連結子会社である株式会社ファルテック…の平成29年3月期の棚卸資産評価及び中国の子会社の売上計上について不適切な会計処理…が行われていた疑義が判明いたしました。

…なお現時点においてこれら疑義により、当社としまして約700百万円の影響(平成29年9月30日現在の棚卸資産の過大計上約640百万円及び売掛金の過大計上約60百万円)があるものと推定しておりますが、調査次第によっては変動の可能性があります。

(TPR株式会社)

その後、ファルテックから2018年03月23日に「不適切な会計処理に関する再発防止策等のお知らせ」というリリースも出ています。

当社としては、以下の点が課題であると認識しています。

①風通しの悪さ・部門間の相互理解の欠如

②コンプライアンス意識の欠如

③仕組み上の問題

1)長期滞留在庫に関する不適切な処理

2)実地棚卸における範囲の設定やモニタリング体制の不備

3)FAPの売上計上処理プロセスの不備

④内部監査及び監査役監査におけるモニタリング機能の脆弱性

(ファルテック)

この件でファルテックの経営幹部が引責辞任したようですが、社風というものは簡単には変わらなかったり…。

連結決算を見る限りでは黒字基調で、配当性向は来年度は3割弱と特に問題はないですね。自己資本比率が24%と低いのが気になる程度でしょうか。なので、上記のように深く調べずに財務状況からのみ判断すれば、このまま保有してもいい感じなんですが、あやが付いたので一度売却しておきましょうか。様子を見て大丈夫そうなら買い戻す感じで。