著者であるジェイムズ・オーウェン・ウェザーオールは、カリフォルニア大学アーバイン校の物理学者。金融工学とクオンツの歴史に関するノンフィクションです。

古典派

ルイ・バシュリエ

ルイ・バシュリエはフランスの物理学/数学の天才。1900年に指導教授であるアンリ・ポアンカレ(「ポアンカレ予想」で有名)の元で博士論文「投機の理論」を執筆しましたが世間には認められずに不遇の一生を終えています。

「投機の理論」では、株価はランダムウォークの動きをすると初めて指摘し、「一定時間後に株価が特定の値段になる確率は正規分布に従う」としていました。

この論文が日の目を見たのは、執筆から55年後の米国ボストンでMITのポール・サミュエルソン教授(ノーベル経済学賞受賞)が自分が数年間研究していた内容を凌ぐ理論として再発見したからです。

その後、ランダムウォークは多くの学者によって個別に研究が進められましたが、その最大の功労者は間違いなくルイ・バシュリエでした。

1964年にサミュエルソン教授の同僚であるポール・クートナー教授によって著名な『株価のランダム性について』という論文集が出されたとき、冒頭を飾ったのは英訳されたバシュリエの「投機の理論」でした。

モーリー・オズボーン

モーリー・オズボーンは海軍研究試験所(NRL)に勤務しながら、上司の許可を得て自由な研究をしていました。

ダークマターに関するアインシュタインの理論に間違いを見つけてアインシュタイン本人に手紙を送り、その返事に対しても納得せずに再度手紙を送る — そんな性格の天才だったようです。

オズボーンは1959年に「株式市場のブラウン運動」という論文を執筆しました。

内容はバシュリエの「投機の理論」と似たものでしたが、当時、バシュリエの理論は一部の者にしか知られておらず、これはオズボーンが独自に考えたものでした。

さらに、バシュリエの「株価は正規分布に従う」という点を「株価収益率は正規分布に従う」(株価は対数正規分布に従う)と修正を加えています。

1964年の論文集『株価のランダム性について』に、オズボーンの「株式市場のブラウン運動」と、それを拡張した論文の2本が掲載されています。

なお、1973年にプリンストン大学のバートン・マルキール教授が執筆した『ウォール街のランダム・ウォーカー』は投資家のバイブルとなっていますが、明言されていないものの、間違いなくオズボーンの影響を色濃く受けた本だと著者は述べています。

ブノワ・マンデルブロ

ブノワ・マンデルブロは1924年にユダヤ系リトアニア人としてワルシャワで生まれました。ナチスの迫害を逃れながら数学/物理学を学び、最終的にはIBMで研究員の職を得ます。

IBMの顧客である銀行や証券会社にメインフレームコンピュータ有効性を訴求する活動の中で、マンデルブロは綿花価格の値動きのデータと巡り合います。

分析した結果、マンデルブロは「綿花価格収益率」が「レヴィ安定分布(α=1.7)」に従うことを発見しました。

マンデルブロは、レヴィ安定分布を定義したフランスの数学者ポール・ピエール・レヴィから指導を受けたことがあり、この分野の専門知識を持っていました。(ちなみに、その昔、レヴィはバシュリエと因縁がありましたがレヴィがバシュリエに侘びを入れて和解しています)。

求められた分布は、正規分布に比べて、左右の広がりが厚く、ファットテールの形をしていました。マンデルブロはこれを「激しくランダム」と呼びました。つまり、株価収益率は、バシュリエやオズボーンが考えていたような正規分布のように大人しいものではなく、激しい動きをするものだとマンデルブロは見抜いていたのでした。

ブノワは1963年の綿花価格に関する論文でそれを明らかにしていました。その論文の要約は、1964年の論文集『株価のランダム性について』に掲載されましたが、その重要性について気が付いた人はほどんといませんでした。

ベストセラー書籍『ブラック・スワン:不確実性とリスクの本質』の著者であるナシーム・ニコラス・タレブは、1965年の時点でマンデルブロが指摘したファットテールの重要性に気づくべきであったと指摘しています。

金融工学

エドワード・ソープ

エドワード・ソープは物理学の博士課程を終えた後、マサチューセッツ工科大学(MIT)で教鞭をとりました。

そこでソープは、情報理論(電気通信や暗号技術の基礎)という分野を作り上げたクロード・シャノンの知己を得ます。シャノンは既に大物で、面会の予約を得たソープは大変に緊張するのですが、ブラックジャックでカジノに勝つ方法(カード・カウンティング)で大いに盛り上がりました。

ブラックジャックについては『ディーラーをやっつけろ!』という攻略本を出版しベストセラーになりました。ソープは、ブラックジャック必勝法に加えてルーレット必勝法を確立した後、もっと大きな株式市場に進出することを決めます。

ソープは、1964年の論文集『株価のランダム性について』を真剣に読み始めます。「株価はランダムウォークする」という内容を理解しますが、そこで「株価がランダムウォークなら株式投資で儲ける方法はない」という(現代で言うところの)効率的市場仮説の根本的な問題に突き当たってしまいます。

ある日、ソープはワラント(一定の権利行使価格で予め定められた期間内に株式を購入できる権利)の広告を目にします。ワラントに金の匂いを感じたソープは『株価のランダム性について』を研究した成果を元にワラントで勝つ方法を計算しました。結論は、ワラントの売り手である胴元が有利、投資家は不利、というものでした。

しかし、ソープは凹むことなく思考を続け、「ワラントを空売りすると同時に元の株を購入する」というヘッジ方法(デルタヘッジ)を考え出します。

この理論は非常に難解でしたが、この理論を理解し共感したジェイ・リーガンというブローカーがソープにヘッジファンドの設立を持ちかけ共同で設立します。事実上、この2人がヘッジファンドの生みの親だと言っても過言ではありません。

ソープがヘッジファンドを設立した直後に、大学の上司がまとまった財産を相続し、その運用をソープに任せようとします。ただし、上司の知り合いのファンドマネージャーとソープが面談をして合格することが条件でした。ソープはそのファンドマネージャーと面談をし、「非推移的サイコロ」に関する確率論で大いに意気投合します。

もちろん、ファンドマネージャーはソープを合格にしますが、同時にソープも「あの男はいつか世界一の大富豪になるよ」と奥さんに予言します。その男(ファンドマネージャー)の名前はウォーレン・バフェットと言いました。

ソープはその後もヘッジファンド業界で活躍を続けています。

フィッシャー・ブラック

フィッシャー・ブラックは天才でしたが問題児でもありました。17歳でハーバード大学に入学したものの退学処分を受け紆余曲折のあと再びハーバードの大学院で博士号を得ます。その後、アーサー・D・リトル(コンサル会社)に就職します。

アーサー・D・リトルでは、先輩格のジャック・トレイナーと知り合いになりました。トレイナーはその頃すでに「資本資産価格モデル(CAPM)」を完成させていました。

CAPMを知ったブラックはこの理論に魅了され、金融工学の世界にのめり込んでいきます。1966年にトレイナーがアーサー・D・リトルを退職した後、ブラックはフィナンシャル・コンサル部門を引き継ぎます。そこで、CAPMの改善に努めるとともに、既に、後にノーベル経済学賞を受賞する「ブラック・ショールズ・モデル」の原型を作り上げていました(ショールズが受賞。ブラック本人は死亡のため受賞できず)。

マイロン・ショールズは、共通の友人を通じてアーサー・D・リトルの社員食堂でブラックと会います。ショールズ27歳、ブラック30歳。ショールズは効率的市場仮説を検証するために膨大なデータを分析して博士論文を書いたときでした。

2人は協力して後に「ダイナミックヘッジ」と呼ばれる手法を完成させます。ソープの「デルタヘッジ」はリスクをコントロールしつつも大きなリターンを得ることを目的にしているのに対し、2人の「ダイナミックヘッジ」はリスクを完全にゼロにした上でリターンを獲得することを目的としていました。

「デルタヘッジ」は投資家の視点から有効でしたが、「ダイナミックヘッジ」は投資銀行の視点から極めて重宝されました。というのも、投資銀行は顧客(投資家)に対してオプションを売るとき、薄利であっても完全なリスクフリーの商品として売却できたからです。リスクゼロなのでどんどん大量に売却するだけで利益が膨れ上がるのは大変にオイシイ事業でした。

「ブラック・ショールズ・モデル」に関する論文は、シカゴ大学の後押しによって一流誌に掲載され、シカゴ・オプション取引所(CBOE)の隆盛に貢献しつつ、金融工学の世界において不動の地位を築きます。

しかしながら、ブラックは天才と同時に問題児でした。アカデミックな世界から弾き出されて、ゴールドマン・サックスに拾われます。そこで、ブラックは「ブラック・ショールズ・モデル」が株式市場だけではなくて債券市場でも有効なことを示し、再起を図りました。

ブノワ・マンデルブロ(再掲)

1987年にブラックマンデーと呼ばれる株式市場の暴落が発生しました。一晩で株価が20%を超える下落をしたのですが、その原因は「ブラック・ショールズ・モデル」の欠陥にありました。同モデルによると、このような極端な暴落は100万年に1回しか発生しない事象だったのです。

では、「ブラック・ショールズ・モデル」の何が間違っていたのでしょうか?

話を少し整理してみましょう。

フランス人のバシュリエは1900年に「株価はランダムウォーク」であることを見抜き「株価は正規分布に従う」としました。この理論は当時は認められませんでしたが55年後にサミュエルソン教授の再発見によって脚光を浴びます。

オズボーンは1959年にバシュリエの誤りを正して「株価収益率は正規分布に従う」としました。この理論は当初から指示を得て以降の主流になります。「ブラック・ショールズ・モデル」もこの理論の延長線上にあります。

マンデルブロは1963年に「綿花価格収益率はレヴィ安定分布(α=1.7)に従う」としました。正規分布はレヴィ安定分布の1形態(α=2)でしかなく、レヴィ安定分布ではαが小さくなるほどファットテールになります。つまり、正規分布では稀な確率でしか起きないとされる事象が実際には頻繁に起きる、ということを意味します。この理論はあまり重視されませんでした。

「ブラック・ショールズ・モデル」の失敗の原因は、オズボーンの「正規分布に従う」という考え方にありました。実際にはマンデルブロの「(αが2よりも小さな)レヴィ安定分布に従う」が正しいものだったのです。

1990年代以降、マンデルブロの理論は再評価されることになります。

クレイ・ストルーブ

秘密主義で有名なオコナー&アソシエイツは、1987年のブラックマンデー暴落を無傷で乗り切りました。

同社はオプション取引に特化した会社で「ブラック・ショールズ・モデル」をいち早く導入して順調に利益を得ていました。

しかし同社の経営者は「あまりにも大きな変動があるとモデルが役に立たない」ということを早い段階から見抜き、密かに解決策を求めてプロジェクトを立ち上げていたのです。

クレイ・ストルーブは若干18歳の青年でしたが1978年までにファットテールに対応した「修正版ブラック・ショールズ・モデル」を完成していたのです。

マイロン・ショールズ

マイロン・ショールズはブラックの親友であり「ブラック・ショールズ・モデル」を完成させた業績で1997年にノーベル経済学賞を受賞しています。

ショールズは、デリバティブ投資会社のロングターム・キャピタル・マネジメント(LTCM)で戦略チームに属していました。同社は1997年のロシア国債デフォルトに端を発した混乱の中、1999年に破産しています。

ドイン・ファーマーとノーマン・パッカード

ドイン・ファーマーはロスアラモス国立研究所で複雑系研究チームのリーダー、ノーマン・パッカードはイリノイ大学の複雑系研究センターの准教授でしたが、2人とも安定した仕事を捨てて「プレディクション・カンパニー」を設立することになります。

若い頃、2人とも反体制的で頭脳派でありギャンブルの世界に魅力を感じていました。パッカードはソープが書いた『ディーラーをやっつけろ!』を実際にカジノで実践し、またファーマーとともにルーレット必勝法についても研究を進め試行錯誤をおこないながら勝率は徐々に上がっていきました。

そのような青春時代と並行して、大学院で「カオス理論」を研究した2人は、卒業後それぞれ上述の研究職に就職します。

2人の転機は1991年に訪れます。

サンタフェ研究所が経済カンファレンスを開催し、投資会社と科学者が意見の発表をおこない交流を持つ場となりました。ファーマーとノーマンも参加し、投資会社の事業をよく理解し、自分たちが研究してきた複雑系(カオス理論)を応用できると確信しました。

2人は1ヵ月後に辞表を提出します。

彼らの勝機をどこに見出したのでしょうか?

答えは単純です。

1990年代以降、「ファットテール」や「激しいランダムウォーク」というマンデルブロの理論が再評価されることになりますが、まさしく2人が研究してきた「複雑系(カオス理論)」こそは、これらに対する回答となり得たからです。

プレディクション・カンパニーの手法は「ブラックボックス」型のアプローチでした。モデルはそれを支える理論によって説明されるのが一般的ですが、ブラックボックス型モデルには説明がありません。多くの買収話が舞い込むものの、会社は2年近くも利益を出せない状況でした。

そのとき、オコナー&アソシエイツ(1987年のブラックマンデー暴落時に「修正版ブラック・ショールズ・モデル」で対応して成功を収めていた)から独立性を維持したまま投資資金を融通するという好条件のオファーがありました。同社の窓口となった人物はイェール大の元物理学教授から転身して同社の共同経営者となったビジネスマンで、2人をよく理解できた人物だったため、2人はこれを受け入れました。

オコナー&アソシエイツは秘密主義の会社(この業界では真似をされないために一般的)なので、プレディクション・カンパニーの業績は明らかにされていません。一説には「S&P500を100倍上回るリターン」という話もありますが、真実は闇の中です。

※なお、2018年9月7日付のブルームバーグに下記の記事があります。

ミレニアムがクオンツファンド閉鎖-「カオス理論」物理学者設立

ヘッジファンド運営会社ミレニアム・マネジメントは、評価の高い物理学者2人が設立し、ミレニアムが2013年に買収したクオンツヘッジファンド部門を閉鎖した。1990年代初めに取引を開始した同部門は、1年を除き運用成績がマイナスとなった年がこれまでなかった。

事情に詳しい関係者1人によれば、イジー・イングランダー氏が率いるミレニアム傘下のプリディクション・カンパニーの閉鎖は、利益が出ていただけに社員を驚かせた。プリディクションのヘッジファンドは「カオス理論」の発展に重要な業績を残したドイン・ファーマー氏とノーム・パッカード氏がスタートさせ、ピーク時の運用資産額は約40億ドル(約4400億円)に達した。

ディディエ・ソネット

ディディエ・ソネットは1957年にパリで生まれました。カリフォルニア大学ロサンゼルス校(UCLA)における地球物理学の元教授で、経済物理学のパイオニアです。

複雑系の理論と予測に取り組み、カオス理論を用いて、1997年10月27日のアジア通貨危機による株価暴落(▲7.2%)を予想しました。

証拠としてフランス特許庁に書類を送って1997年9月17日付で受理されました。内容は「1997年10月末に株価暴落が発生する」というものでした。

また、経済的利益を得るために、「ファー・アウト・オブ・ザ・マネー」のプットオプションを購入しました。これは権利行使価格が非常に低く設定されたプットオプションのことです。たとえば日経平均株価が3万円だとして、日経平均を2万8000円で売る権利(もちろん売らなくてもいい)は実現しそうにないので安い価格で購入できます。通常は権利が行使されずに紙切れになるのですが、もし大暴落をすれば権利行使により少量の購入で大量の利益を得ることが可能になります(たとえば日経平均が2万7000円に下がっても相手は2万8000円で購入する義務を負うため)。

実際、この暴落によりソネットは400%の利益を得ています。

その後、ソネットは、LTCMの破綻による市場暴落や、2000年のドットコムバブル崩壊を次々と的中させていきます。

日本に関しては、1999年末に日経平均が50%上昇すると予想しました。ポール・クルーグマン(2008年ノーベル経済学賞受賞)はニューヨークタイムズ誌上で批判をしましたが、結果はソネットの予想どおりとなりました。

一般に、事情に強い衝撃を与える事象を「ブラック・スワン」と呼びます。「黒い白鳥」という意味で「ありえない」という意味です。

ソネットは、それを「ドラゴン・キング」と呼んでいます。大暴落や大地震のようにめったに起こらないが非常に強い衝撃を与えるという点では「ブラック・スワン」と同じですが、しかし「ドラゴン・キング」は予測可能だという点で「ブラック・スワン」と異なっています。

「ドラゴン・キング」は足音を立てながら近づいてくるので、その足音(対数周波パターン)を分析すれば予測できるというのがソネットの主張です。

エリック・ワインシュタインとピア・マラニー

エリック・ワインシュタインはハーバード大学で数学の博士号を取得した後にMITでポスドクをしている頃、恋人のピア・マラニーが執筆していた経済学の博士論文を手伝い、数理物理学のゲージ理論が経済学にも応用可能であることを発見しました。

ゲージ理論とは、幾何学を使って一見無関係なものの大きさを比較することができる理論です。物理的な量の代わりに経済的価値を比較することも可能だという発見でした。

2人は今も経済学の数学的基盤を強化するための研究を続けています。それは株価予測という狭い世界ではなく、厚生経済学という社会的な分野に挑戦しているのです。

ジェームズ・シモンズ

著者(ウェザーオール)がゲージ理論の科学者として取り上げたかった人は、実はジェームズ・シモンズではなかったかと思われます。

というのも、著者は冒頭のイントロダクションでシモンズについて触れ、しかも脚注では「シモンズは本書のインタビューを辞退した」とあります。

シモンズのアカデミックレコードはピカピカで、マサチューセッツ工科大学(MIT)で数学の学士を取得後、わずか23歳でカリフォルニア大学バークレー校(UCバークレー)の博士号を取得しています。ハーバード大学とマサチューセッツ工科大学で数学教授を歴任し、「チャーン・シモンズ理論」を発表するなど、現代ゲージ理論を確立した1人として認識されています。

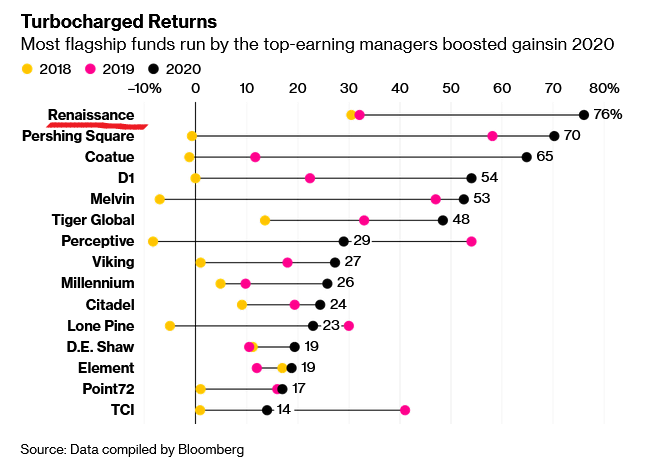

そして、1988年にはメダリオンファンドを設立してヘッジファンド業界に進出し、ルネサンス・テクノロジーズを率いています。同社は(ヘッジファンドによく見られるように)徹底的な秘密主義ですが、メダリオンファンドの平均リターンは「年63.3%」という数字が語られています。

※なお、2021年2月10日付のブルームバーグに下記の記事があります。

クオンツ運用のルネサンス・テクノロジーズは2つのファンドが30%超の損失を出したが「メダリオン・ファンド」の絶好調で、ルネサンス創業者ジム・サイモンズ氏の収入は推計26億ドルとなった。

また、同記事にはヘッジファンドの過去3年間の成績も掲載されており、ルネサンスの成績は2018年と2019年は年30%超、2020年は年76%とダントツの成績であったことが分かります。

感想

非常に楽しく読めました。

難点を挙げるなら、途中での挿話が多くて話の繋がりを理解するのに少し苦労することと、メダリオン・ファンドのジェームズ・シモンズについての言及が少ない点でしょうか。それらを差し引いてもとても面白い本であることは間違いありません。

読書の所要時間は6時間でした。

(了)