リスクとリターン

投資の世界では、「リスク」と「リターン」は必ずセットで語られます。

よく耳にする「ハイリスク・ハイリターン」とか「ローリスク・ローリターン」とかの「リスク」と「リターン」ですね。

「どのアセットクラスに何%」という具合に資産配分を決めると、それに応じて「リスク」と「リターン」が自動的に計算されるツールをときどき目にします。

たとえば、myindex.jpさんのツールを使うと、「国内株式25%・先進国株式25%・国内債券25%・先進国債券25%」を購入した場合のリスクは9.9%、リターンは4.0%になります。

「リターン4.0%」は分かりやすいですよね。

「1年後には4.0%儲かっている」ということです。

では、「リスク9.9%」とは何でしょうか?

投資でのリスクとは、リターンの「振れ幅」のこと

投資として定期預金を考えて見ましょう。

仮に金利を0.1%とした場合、1,000万円を預けると1年後には1,001万円になります(ここでは税金を考慮していません)。

雀の涙ほどの超ローリターンですが、これが金融商品として根強い人気があるのは、ペイオフによる預金保護により、銀行がもし倒産しても上限1,000万円とその利息は預けた人に戻って来るからです。

1年の定期預金であれば、1年後に1,001万円が確実に戻ってきます。

これが、何かの都合によって900万円に減額されたり、逆に1,100万円に増額されることはないですよね。

つまり、1年後のリターンは確実に1,001万円であり、したがってリターンの「振れ幅」はありません。

この「振れ幅がないこと」を投資の世界では「リスクがゼロ」だと言います。

逆に、株式の場合、1年後に大きく儲かってるかもしれないし、かなり損をしているかもしれません。

これは、不確実性が高いと言ってもいいし、価格変動(ボラティリティ)が大きいと言ってもいいですが、要するに1年後のリターンの「振れ幅」が大きいということです。

「振れ幅が大きいこと」を投資の世界では「リスクが大きい」と言います。

つまり、投資の世界では、リスクとは「振れ幅」のことなのです。

リスクの数値化

では、先ほどの「リスク9.9%」とは何のことを言っているのでしょうか。

結論から先に言うと、「68.27%の確率で、1年後の期待リターンは上下に各9.9%だけ振れる」ということです。

先ほどの「リスク9.9%・リターン4.0%」の例で言えば、「68.27%の確率で、1年後のリターンは期待値4.0%から上下に各9.9%だけ振れる」ということで、つまり「68.27%の確率で、1年後のリターンはプラス13.9%からマイナス5.9%の振れ幅の間にある」ということです(リスクとはリターンの「振れ幅」のことでしたよね)。

パーセンテージが幾つも出てきたので混乱をすると思いますが、最初の「68.27%の確率で」という部分の「68.27%」は固定値です。

そもそも、投資の世界で「リスク」をそのように定義した結果なので、この「68.27%」という値は変わりようがありません(人によっては「68%」とか「約70%」とか言いますが同じことです)。

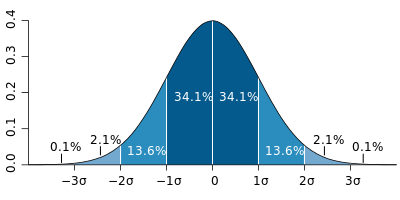

なぜ「68.27%」のように端数があるかといえば、株価は千鳥足でふらふら歩く(ランダムウォーク)ので正規分布に従うという前提のもとに、統計学の「標準偏差(σ=シグマ)」という概念を借用しているからです。

ざくっと言えば、下図(正規分布における確率密度関数のグラフ)の濃い青色部分が±1σ(シグマ)に該当し、その内側にある確率が「68.27%」なのです(出典:Wikipedia)。

一般化すると、投資の世界で「リスクxx%」というのは「68.27%の確率で、1年後の期待リターンは上下に各xx%だけ振れる」という意味で使われています。

少し脱線しますが、普通の感覚だと「68.27%の確率」ってあんまり信用できないですよね。

3回に1回は外れちゃうので。

個人的には、「95.45%の確率(2σ)で、1年後のリターンはプラス23.8%からマイナス15.8%の振れ幅の間にある」と表現したほうが素直でいいと思うのですが、いかがでしょうか(上図の濃い青色部分に青色部分を足して表現してみただけで、言っている内容は変わりません)。

(続きます)