経緯

2018年春の早期退職を機に、それまで計画性があまりなく野放図に買っていた株式(およびその流通経路に乗っているリートや債券などのETF)について見直しをおこないました。

話が長くてもいいなら「資産運用計画01.資金配分を考える」からお読みください。

手短に話をすると、まず、自分の手持ち資金を、最悪ゼロになっても仕方ないと諦めることができる「投資資金」(10,000ポイント)と、残りの人生を質素に生きていくため必要な最低限の「生活資金」(全財産-10,000ポイント)に別けました。

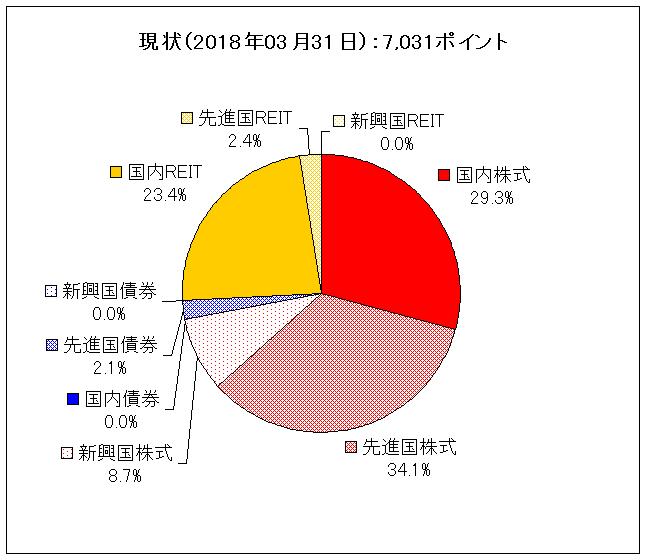

資産運用計画を立てる前の現状(2018年03月31日現在)

「投資資金」の10,000ポイント(もし「1ポイント=1万円」なら1億円になりますが実際の金額はみなさんの想像にお任せします)のうち、現金2,969ポイントを除いた資産7,031ポイントの内訳は下記のようになっていました。

国内株式と国内リートが多めだという自覚がありましたが、知らない間に先進国株式が全体の3分の1強と膨れ上がっていて、自分でも驚きました。確かにここ数年でS&P500は爆上げでしたから(ありがとうございます)。

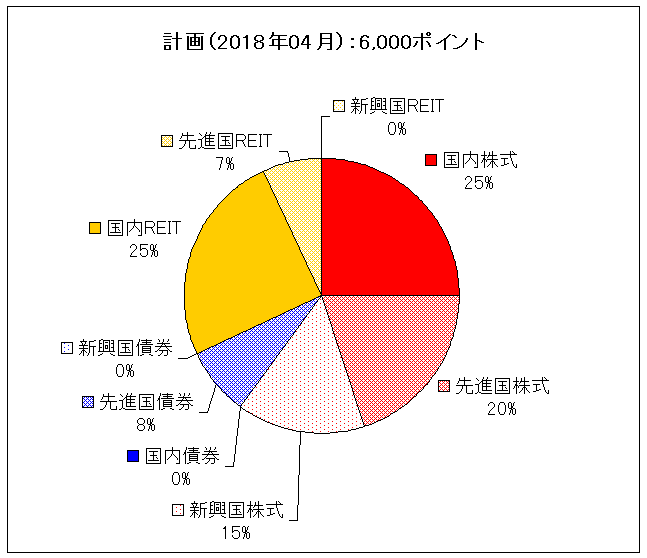

資産配分計画(2018年04月)

私自身は石橋を叩いて渡るタイプの慎重な性格なので、まず、今後もし株式が暴落したときにナンピン買いをするための軍資金4,000ポイントを優先的に確保することにしました。

市場が暴落したときに個人投資家の耐性は意外と低いので、フルインベスト(すべての資金を投資)しているとリーマンショック級(つまり株価が半減レベル)の暴落が来れば、そこで投げ売りをして現金化し、市場から退場せざるを得ないのが現状です(勝ってるときは強気で全財産を株式に投資していても半額になった時点で怖くなって現金化し、その後はよほどのことがない限り二度と株式投資をしたいとは思いませんよね)。

確かに、現金(軍資金)は今の日本では利子をほとんど生まないので大変にもったいないのですが、暴落の後も市場に参加し続けることさえできれば、いずれまた雪辱の機会も到来するでしょうから。

そして、資産として持つべき6,000ポイント(投資資金10,000ポイントから軍資金4,000ポイントを引いた残り)は、下記のように資産再配分(アセット・リアロケーション)の計画を立てました(何も資産を持っていない状況なら「資産配分(アセット・アロケーション)」ですね。私は既に資産を持っていたので「資産再配分」になります)。

各アセットクラスの上限を25%とし、リスク(σ)を15%までテイクした条件でリターンの最大化をおこないました(詳しくはこの辺りから)。

現状と計画のギャップ

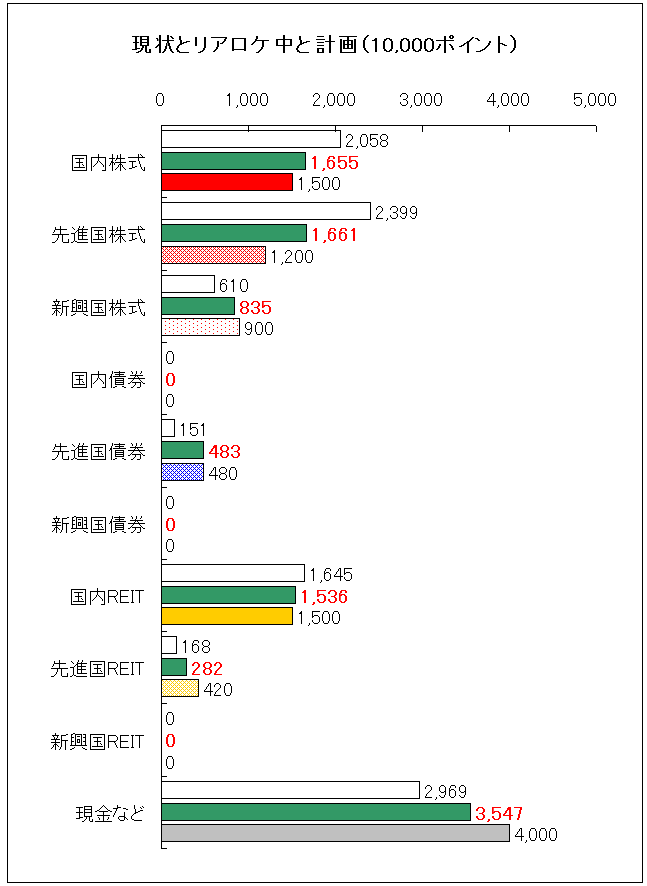

上記の2つの円グラフはパイの大きさが異なる(7,031ポイントと6,000ポイント)ため比較しにくいので、あらためて「投資資金10,000ポイント」を棒グラフにしてみました。白色が「現状」(2018年03月31日)で色付きが「計画」(2018年04月)です。

計画を達成するためには、国内株式は558ポイント、先進国株式は1,199ポイント、国内リートは145ポイントをそれぞれ売却する必要があります(先進国株式は半減ですね)。

また、逆に、新興国株式は290ポイント、先進国債券は329ポイント、先進国リートは252ポイントをそれぞれ購入する必要があり、その結果、現金は差し引きで1,031ポイント増える計画です。

この2ヵ月近く、様子を見ながら計画にそって売却と購入をおこなってきましたが、実際に売買すると意外と大変で、なかなか計画どおりには進みません。正直なところ、少し疲れてきたので、この辺りで株式売買のペースを落としてゆっくりとリバランスをしたいと思います。

途中経過(2018年06月15日)

下図において、真ん中に付け加えた緑色の棒グラフ(赤文字)が「アセット・リアロケーションの計画に向けたリバランスの途中」(2018年06月15日)の値になります。ちょうど、現状(白色)と計画(色付き)の間という感じですね。

各アセットクラスごとの内訳は下記のとおりです(数字を丸めているので上図の値とは少し相違します)。

国内株式

配当金と株主優待を合算した利回りが高くて財務体質のいい個別銘柄を主に購入しています。国内株式のETFや投資信託にすると管理費が発生する上に株主優待をもらえず、もったいないと思うので。

株主優待があるものについては、株主優待カテゴリで記事にしていますのでご覧ください。

利回り3%未満の銘柄を中心に売却しましたが、売却予定額の3分の2程度を売ったところで小休止です。

先進国株式

先進国株式は主に米国市場で購入していますが、米国市場における(米国から見たときの)海外ETFだと「除く米国」になって日本株が含まれてしまうので、日本国内でMAXIS海外株式(1550)と上場海外先進国(1680)(いずれもMSCIコクサイに連動)を計560ポイント保有しています(新規に購入したのではなく以前から持っていた株式のうち売却せずに残しているもの)。

米国市場では、人工知能に関してのみ個別銘柄を購入しています。

- AMZN(アマゾン)230ポイント

- GOOG(アルファベット)200ポイント

- MSFT(マイクロソフト)110ポイント

- NVDA(エヌビディア)100ポイント

- AAPL(アップル)80ポイント

- NFLX(ネットフリックス)60ポイント

- FB(フェイスブック)60ポイント

確か、当初はアマゾンよりもグーグル(アルファベット)への期待が大きくて多めに購入したのですが、値上がり率の差でこのような感じになっています。特にポリシーがあって構成銘柄の比重を考えているわけではないので、このままで様子を見たいと思います。

その他、保有しているのは、米国で上場している株式のほぼ100%に投資できるVTI(バンガード・トータルストックマーケットETF)が270ポイントあります。やはり管理費0.04%は魅力的ですよね。

ところで、どう考えても人工知能銘柄のウェイトが高すぎる(個別銘柄だけでなくVTIやMSCIコクサイの中にも含まれています)し、先進国としてのヨーロッパ軽視(MSCIコクサイの中に含まれているだけ)の傾向が顕著ですが、とりあえずこれもこのままで。

人工知能銘柄については利益確定売りをすることなく、行き着く先まで付き合ってみるつもりです。

新興国株式

新興国株式は、以前から保有していた上場海外新興国(1681)を頑張って90ポイントまで売却しました。取引量の少ないETFは少しずつ買い増しするのは大丈夫なのですが、まとめて売却するときは本当に苦労します(みなさんもお気をつけください)。

それに代わって、米国市場で管理費0.14%のVWO(バンガード・FTSEエマージングマーケッツETF)を470ポイント購入するとともに、大国なのに不当に低く評価されているのではないかと個人的に思っているロシア株のRSX(ヴァンエック・ベクトル・ロシアETF)を40ポイント購入しました。

また、VWO(新興国株式)構成国の推計人口(2050年) の記事を書いているときに、人口増加率の高い発展途上国のウェイトを増やしたいと考え、ピンポイントで下記のETFを追加しました。

- ILF(iシェアーズ・ラテンアメリカ40ETF)60ポイント

- EIDO(iシェアーズ・MSCIインドネシアETF)20ポイント

- EPHE(iシェアーズ・MSCIフィリピンETF)20ポイント

- EWM(iシェアーズ・MSCIマレーシアETF)20ポイント

- TUR(iシェアーズ・MSCIトルコETF)20ポイント

なお、FM(フロンティア株式)構成国の推計人口(2050年)の記事に書いたとおり、フロンティア株式も押さえとして購入しています。

- FM(iシェアーズ・MSCIフロンティア100ETF)50ポイント

新興国とフロンティア諸国も押さえとして長期保有のつもりです。

先進国債券

先進国債券は、当初はBND(バンガード・米国トータル債券市場ETF)だけを保有していましたが、レイ・ダリオ氏と米国債ETFの記事を書いているときに「米国債じゃないと意味がないかも」と考え直し、BNDの半分をVGLT(バンガード・米国長期国債ETF)に乗り換えました。

さらに、米国株下落時の米国債ETFの動きの記事を書いているときに「株価下落のリスクヘッジはやっぱり米国債だよね」と再認識し、残りのBNDもすべてVGLTに乗り換えました。

したがって、現時点では先進国債券はVGLTのみを保有しています。

国内リート

このブログのどこかで書いたと思いますが、国内リートは東京23区(できれば千代田区・中央区・港区・新宿区・渋谷区の主要5区)の住居用途を中心に購入しています。

首都直下型の大震災が起きたときのリスクはあるものの、もしその場合でも、無事に生き残った人は住まいを確保する必要があり、木造住宅に比べて耐震性の高いマンションは空室があっても逆に埋まるのではないか考えました。確か、うろ覚えですが、東日本大震災の直後に仙台のマンション需要が急増したという記事を読んだ記憶があったので。もちろん、震災が来ないことを願っているのは言うまでもありません。

先進国リート

とりあえず、RWR(SPDR・ダウジョーンズREIT-ETF)を280ポイント保有しています。IYR(iシェアーズ・米国不動産ETF)は管理費が0.44%と高めなので見送りました(RWRの管理費は0.25%)。

現金

この結果、現金は3,547ポイント残っています。現金が3分の1あれば、リーマンショック級の50%暴落があったとしても、ナンピン買いで元の水準まで買戻しが可能なので少しは安心できるという感じでしょうか。

イメージでいうと、たとえば300万円のうち3分の2の200万円で株式を買ってそれが半分の100万円になっても、3分の1の100万円を現金で保有していればナンピン買いができるので「暴落して100万円+ナンピン買い100万円=200万円」で元の水準に戻すことができます。

今後の予定

短期間の間にポートフォリオを弄りすぎたので、当面は少し休んでこのまま様子を見たいと思います。

とりあえず退職後の資産運用計画を立てて実行したのですが、色々と勉強をしている間に出会った違う考え方に触発されてもう少し勉強が必要かなと。次にアセットクラスを大きく変える(再度の再配分)のは「自分としてはこれで満足」という考え方が固まったときでしょうか。

現金保有が多めのポジションを取っているので、慌てずにじっくり考えられる状況にあるのはラッキーでした。