早期退職を機に資産運用計画を策定しようと考えたところから始まります。

資金配分を考える

最初に、手持ち資金を「生活資金」と「投資資金」に別けました。

生活資金は、もしも百歳ぐらいまで長生きできた場合でもギリギリ生活できるだけの金額を優先して確保しました。

残りを投資資金としましたが、全額を株式などの資産購入にあてるのではなく、暴落時に備えて投資用の現金を確保しておくことにしました。

現金比率を考える

では、どれだけの現金を取っておけばいいのでしょうか。

それには、今の株価水準を知る必要があります。

なぜなら、株式が割安であれば暴落のリスクが小さいので少なめの現金を取っておけばいいし、逆に割高であれば株式を現金化して暴落時に備えるのが妥当だと考えるからです。

株価水準を考える

そこで、2018年04月中旬の時点で株価水準を判断すると、PERとリスクプレミアムでは割安、逆にCAPEレシオとバフェット指数からは割高となり、これに自分の経験則を加え、株価水準は「やや割高」と判断をしました。

株価水準から現金比率を決める

そのため、自分の投資資金のうち60%を株式などのリスク資産に投資をし、残り40%は暴落時にバーゲン価格での割安株を拾うための軍資金に取っておくことにしました。

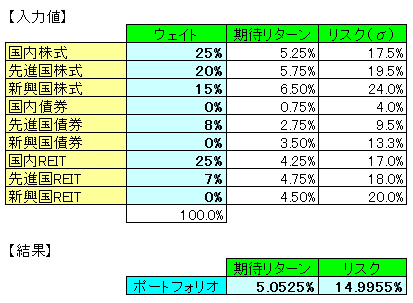

資産配分を決める

では、具体的にどのようなリスク資産をどれぐらいの割合で購入すればいいのでしょうか。

これについては、投資資金の40%を現金で確保しているので「リスク(σ)」は15%まで大丈夫だと考え、その前提にもとづき、自分で作成したMSエクセルのスプレッドシートで計算をして下記のような結果となりました。

リアロケーション

実際は、すでにお腹いっぱいのリスク資産を保有しているので、まずは、額の大きすぎるアセットクラスを売却し、リスク資産の絶対額を調整した上で、アセットのリアローケションをおこなうことになります。

(このカテゴリの脱稿:2018年04月30日)

追記(2018年06月16日)

早期退職後の資産運用計画に対するリバランスの途中経過(2018年06月)の記事を追加しました。